ನಿತ್ಯಜೀವನದಲ್ಲಿ ಗಣಿತ

ನಿತ್ಯಜೀವನದಲ್ಲಿ ಗಣಿತ

ಚಕ್ರಬಡ್ಡಿ

ನಮಗೀಗಾಗಲೇ ಸರಳಬಡ್ಡಿ ಕಂಡು ಹಿಡಿಯುವ ಸೂತ್ರ ಗೊತ್ತಿದೆ.

ಸರಳ ಬಡ್ಡಿ (SI) = P*N*(R/100)

P = ಅಸಲು

N = ಅವಧಿ

R = ಬಡ್ಡಿಯದರ..

ಉದಾ..1 :

ಒಬ್ಬನು ಒಂದು ಬ್ಯಾಂಕಿನಲ್ಲಿ 10000 ರೂ.ಗಳನ್ನ ಒಂದು ವರ್ಷಕ್ಕೆ ನಿರಖು ಠೇವಣಿಯಾಗಿಸುವನು. ಅವನು ಒಂದು ವರ್ಷದ ನಂತರ ಮತ್ತು 2 ವರ್ಷಗಳ

ನಂತರ ಪಡೆಯುವ ಸರಳ ಬಡ್ಡಿ ಎಷ್ಟು?

ರೀತಿ:

ಈ ಲೆಕ್ಕದಲ್ಲಿ P =10000, R=6, N=1

ಆಗ, ಒಂದು ವರ್ಷಕ್ಕೆ ಸರಳಬಡ್ಡಿ = P*N*(R/100) = 10000*1*6/100 = 600 ರೂ.

ಈಗ ಅವಧಿ 2 ವರ್ಷಗಳಾದರೆ, N=2

2 ವರ್ಷಗಳಿಗೆ ಸರಳಬಡ್ಡಿ = P*N*(R/100) = 10000*2*6/100 = 1200

ಈಗ ಠೇವಣಿದಾರನು ಮೊದಲ ವರ್ಷದ ಕೊನೆಯಲ್ಲಿ ಬಡ್ಡಿಯನ್ನು(600 ರೂ) ಪಡೆಯುವುದಿಲ್ಲ ಎಂದು ಎಣಿಸಿ. ಬದಲಾಗಿ, ಅವನು ಬ್ಯಾಂಕಿನಲ್ಲಿ ಎರಡು ವರ್ಷಗಳ ನಂತರ ಅಸಲು ಹಣದೊಟ್ಟಿಗೇ ಪೂರ್ತಿ ಬಡ್ಡಿ ಕೊಡಿರೆಂದು ಕೇಳುತ್ತಾನೆ. ಆಗಬ್ಯಾಂಕು ಅವನಿಗೆ 1200ರೂ.ಗಳಿಗಿಂತ ಹೆಚ್ಚು ಬಡ್ಡಿ ಕೊಡುತ್ತದೆಯೆ?

ಖಂಡಿತಾ ಕೊಡುತ್ತದೆ. ಏಕೆಂದರೆ ಅದು 2ನೇ ವರ್ಷದಲ್ಲಿ ಮೊದಲ ವರ್ಷದ ಬಡ್ಡಿ ಹಣ (600ರೂ.) ಕ್ಕೂ ಬಡ್ಡಿ ಕೊಡುತ್ತದೆ( ಏಕೆಂದರೆ ಮೊದಲ ವರ್ಷದ ಬಡ್ಡಿ ಹಣ ಬ್ಯಾಂಕಿನಲ್ಲಿಯೇ ಇರುವುದರಿಂದ). ಈ ರೀತಿ ಬಡ್ಡಿಗೆ ಬಡ್ಡಿಯನ್ನು ಕೊಡುವವಿಧಾನವನ್ನು “ಚಕ್ರಬಡ್ಡಿ” (compound interest) ಎನ್ನುವರು.

ಈಗ ಬಡ್ಡಿಗೆ ಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕ ಹಾಕುವಾ.

N =1, R =6

|

|

1 ನೇ ವರ್ಷ |

2 ನೇ ವರ್ಷ |

|

ಆರಂಭದ ಅಸಲು ಹಣ |

P=10000 |

P=10600 (ಮೊದಲ ವರ್ಷದ ಕೊನೆಯಲ್ಲಿ) |

|

1 ವರ್ಷಕ್ಕೆ ಬಡ್ಡಿ (ಸರಳಬಡ್ಡಿ) |

PNR/100 = 10000*1*6/100 = 600 |

PNR/100 = 10600*1*6/100 = 636 ರೂ.

|

|

ವರ್ಷದ ಕೊನೆಯಲ್ಲಿ ಆಗುವ ಹಣ (ಅಸಲು+ ಸರಳಬಡ್ಡಿ) |

10600(=10000+600) |

11236(=10600+636) |

ಒಟ್ಟು ಗಳಿಸಿದ ಬಡ್ಡಿ = 600+636 = 1236 ರೂ.

ಈ ರೀತಿ ಠೇವಣಿದಾರನು ಚಕ್ರಬಡ್ಡಿ ರೀತಿ ಲೆಕ್ಕ ಹಾಕಿದ್ದರಿಂದ, ಸರಳಬಡ್ಡಿಗಿಂತ 36 ರೂ. ಹೆಚ್ಚು ಬಡ್ಡಿ ಪಡೆಯುತ್ತಾನೆ.

ಚಕ್ರಬಡ್ಡಿ ಲೆಕ್ಕ ಹಾಕುವ ಸೂತ್ರ ಈ ಕೆಳಗಿನಂತಿದೆ.

ಅವಧಿ ಪೂರ್ಣಗೊಂಡಾಗ ಸಿಗುವ ಮೊತ್ತ = P*(1+(R/100)) N

ಚಕ್ರಬಡ್ಡಿ (CI) = ಮೊತ್ತ – ಅಸಲು ಹಣ =P*(1+(R/100)) N-P

ಅಭ್ಯಾಸ: ಸೂತ್ರ ಉಪಯೋಗಿಸಿ 10000 ರೂ.ಗಳಿಗೆ 2 ವರ್ಷಕ್ಕೆ 6% ರ ದರದಲ್ಲಿ ಆಗುವ ಚಕ್ರಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕಿಸಿ.

ಈಗ ನಾವು 10000ರೂ.ಗಳಿಗೆ 9%ರ ದರದಲ್ಲಿ 5 ವರ್ಷಗಳಿಗಾಗುವ ಸರಳಬಡ್ಡಿ ಮತ್ತು ಚಕ್ರಬಡ್ಡಿಗಳ ವ್ಯತ್ಯಾಸ ಕಂಡುಹಿಡಿಯುವಾ.

ನಾವೀಗ ಸರಳಬಡ್ಡಿ ಮತ್ತು ಚಕ್ರಬಡ್ಡಿಗಳ ಲೆಕ್ಕ ಹಾಕಲು ಮೇಲಿನ ಸೂತ್ರಗಳನ್ನು ಉಪಯೋಗಿಸುವೆವು P =10000, R= 9,

N = 1 ರಿಂದ 9

ಚಕ್ರಬಡ್ಡಿ (5 ವರ್ಷಕ್ಕೆ ಉದಾಹರಣೆಯಾಗಿ)

= P*(1+(R/100)) N-P

= 10000*(1+(9/100)) 5-P

= 15386.24 -10000

=5386.24 ರೂ.

ತಃಖ್ತೆ:

10,000 ರೂ.ಗಳಿಗೆ 9% ರ ದರದಲ್ಲಿ 1 ವರ್ಷದಿಂದ 9 ವರ್ಷಗಳವರೆಗೆ ಸರಳಬಡ್ಡಿ ಮತ್ತು ಚಕ್ರಬಡ್ಡಿಗಳ ಹೋಲಿಕೆ:-

|

ವರ್ಷಗಳು |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

ಚಕ್ರಬಡ್ಡಿ (CI) |

900 |

1881 |

2950.29 |

4115.82 |

5386.24 |

6771 |

8280.39 |

9925.63 |

11718.93 |

|

ಸರಳಬಡ್ಡಿ (SI) |

900 |

1800 |

2700.00 |

3600.00 |

4500.00 |

5400 |

6300.00 |

7200 |

8100 |

|

ಹೆಚ್ಚಿಗೆ ಬಡ್ಡಿ |

0 |

81 |

250.29 |

515.82 |

886.24 |

1371 |

1980.39 |

2725.63 |

3618.93 |

|

|

|

|

|

|

|

|

|

|

|

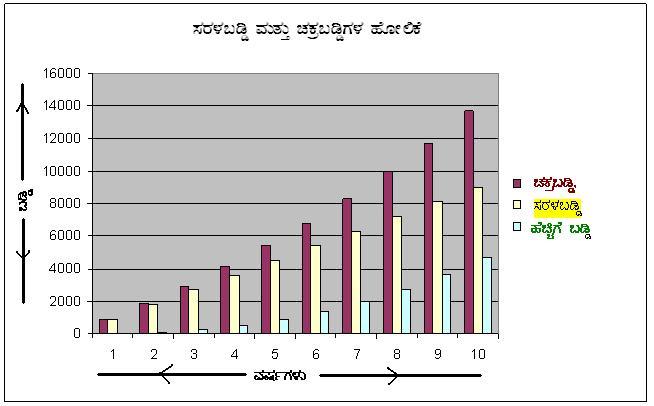

ಮೇಲಿನ ಲೆಕ್ಕಾಚಾರವನ್ನು ಒಂದು ಸ್ಥಂಭಾಲೇಖದಲ್ಲಿ ಸೂಚಿಸುವ.

(ಮೇಲಿನ ತಃಖ್ತೆ ಮತ್ತು ಕೆಳಗಿನ ನಕ್ಷೆಯಲ್ಲಿರುವ ಬಣ್ಣಗಳು: ಚಕ್ರಬಡ್ಡಿ, ಸರಳಬಡ್ಡಿ ಮತ್ತು ಹೆಚ್ಚಿಗೆ ಬಡ್ಡಿಯನ್ನು ಸೂಚಿಸುತ್ತವೆ).

ಈ ಮೇಲಿನ ಲೆಕ್ಕಾಚಾರದಿಂದ ನಮಗೆ ಏನು ತಿಳಿಯುತ್ತದೆ? ಚಕ್ರಬಡ್ಡಿಯೇ ಸರಳಬಡ್ಡಿಗಿಂತ ಲಾಭದಾಯಕ. ಠೇವಣಿಯ ಅವಧಿ ಹೆಚ್ಚಾದಂತೆ ಬಡ್ಡಿಗಳ ನಡುವಿನ ವ್ಯತ್ಯಾಸ ಹೆಚ್ಚಾಗುತ್ತದೆ.

ನಿಶ್ಚಿತ ಕಾಲಾವಧಿ,ಠೇವಣಿಗಳಿಗೆ ಚಕ್ರಬಡ್ಡಿಯ ಲೆಕ್ಕದಲ್ಲಿಯೇ ಬಡ್ಡಿಯನ್ನು ಕೊಡುತ್ತಾರೆ. ಮೇಲಿನ ತಃಖ್ತೆಯನ್ನು ಗಮನಿಸಿ.

9% ಬಡ್ಡಿದರದಲ್ಲಿ ಚಕ್ರಬಡ್ಡಿಯ ಲೆಕ್ಕಾಚಾರದಂತೆ 8 ವರ್ಷ ಮತ್ತು ಕೆಲವು ತಿಂಗಳಲ್ಲಿ ಅಸಲು ಹಣ ಇಮ್ಮಡಿಯಾಗುತ್ತದೆ.(ಬಡ್ಡಿ = ಆರಂಭದ ಅಸಲು)

ಅಭ್ಯಾಸ: ಸೂತ್ರ ಉಪಯೋಗಿಸಿ, ಈ ಕೆಳಗಿನ ಅವಧಿ ಮತ್ತು ಬಡ್ಡಿಯ ದರಗಳಲ್ಲಿ ಅಸಲು ಹಣ ಇಮ್ಮಡಿಯಾಗುತ್ತದೆಯೇ (ಬಡ್ಡಿ =ಅಸಲು) ಎಂದು ಪರಿಶೀಲಿಸಿ.(ಅಸಲು 100 ರೂ ಎಂದಿಟ್ಟು ಕೊಳ್ಳಿ)

ತಃಖ್ತೆ: ಅಸಲು ಹಣ ಇಮ್ಮಡಿಯಾಗಲು ಬೇಕಾದ ಬಡ್ಡಿಯದರ ಮತ್ತು ಅವಧಿ:-

|

ದರ---> |

7% |

8% |

9% |

10% |

11% |

12% |

|

ಅಸಲು ಹಣ ಇಮ್ಮಡಿಯಾಗಲು ಬೇಕಾಗುವ ಅಂದಾಜು ಅವಧಿ ---> |

10 ವರ್ಷ 3 ತಿಂಗಳು |

9 ವರ್ಷ |

8 ವರ್ಷ |

7 ವರ್ಷ 3 ತಿಂಗಳು |

6 ವರ್ಷ 9 ತಿಂಗಳು |

6 ವರ್ಷ 2 ತಿಂಗಳು |

ಸಾಮಾನ್ಯವಾಗಿ ಚಕ್ರಬಡ್ಡಿಯನ್ನು ಪ್ರತೀ ತಿಂಗಳಿಗೆ/3 ತಿಂಗಳಿಗೆ ಲೆಕ್ಕಾ ಹಾಕುತ್ತಾರೆ. ಆದ್ದರಿಂದ ಅಸಲು ಹಣವು ಮೇಲೆ ತಿಳಿಸಿದ್ದಕ್ಕಿಂತ ಸ್ವಲ್ಪ ಸಮಯ ಮೊದಲೇ ಇಮ್ಮಡಿಯಾಗುತ್ತದೆ. ಚಕ್ರಬಡ್ಡಿಯನ್ನು ಪ್ರತೀ ದಿನಕ್ಕೂ ಲೆಕ್ಕ ಹಾಕಬಹುದ

ಈಗ ಏಲ್ಲಾ ಬ್ಯಾಂಕುಗಳಲ್ಲೂ ಗಣಕ ಯಂತ್ರ ಇರುವುದರಿಂದ,ಗಣಕಯಂತ್ರವೇ ವಿವಿಧ ದರ ಮತ್ತು ವಿವಿಧ ಅವಧಿಗಳ ಠೇವಣಿಗಳಿಗಾಗಿ ಚಕ್ರಬಡ್ಡಿಯನ್ನು ತಪ್ಪಿಲ್ಲದೆ ಲೆಕ್ಕ ಹಾಕುತ್ತದೆ.

ಬ್ಯಾಂಕು ಸಾಲಗಾರನ ಯಾವುದೇ ಸಾಲಕ್ಕೆ ಚಕ್ರಬಡ್ಡಿಯನ್ನು ವಸೂಲು ಮಾಡುತ್ತದೆ.

ಸಮಸ್ಯೆ 1:

ಹಿಂದೆ (ಪಾಠ 4.5 ಉದಾ. 1 ರಲ್ಲಿ) ಚರ್ಚಿಸಿದ ರಾಮನ ಉದಾಹರಣೆ ಪರೀಶೀಲಿಸುವಾ. ಅವನು ಪ್ರತೀ ವರ್ಷ ಬಡ್ಡಿ ತೆಗೆದು ಕೊಳ್ಳದೇ 5000 ರೂ.ಗಳನ್ನು 6 ವರ್ಷಗಳ ಅವಧಿಗೆ 8% ರ ಚಕ್ರಬಡ್ಡಿಯಲ್ಲಿ ಇಡುತ್ತಾನೆ. ಹಾಗಾದರೆ 6 ವರ್ಷಗಳ ನಂತರ ಅವನಿಗೆ ಸಿಗುವ ಹಣ ಎಷ್ಟು?

ಪರಿಹಾರ :

P= 5000 ರೂ.

R =8

N=6 ವರ್ಷಗಳು

ಮೊತ್ತ = 5000(1+8/100)6 = 5000*1.08*1.08…( 6 ಸಾರಿ)

=7934.37 ರೂ.

ಚಕ್ರ ಬಡ್ಡಿ = ಮೊತ್ತ – ಅಸಲು

=7934.37-5000=2934.37 ರೂ.

ಆದ್ದರಿಂದ ಅವನಿಗೆ 2934.37 2400 ರೂ. ಚಕ್ರಬಡ್ಡಿ ಸಿಗುತ್ತದೆ. ಸರಳಬಡ್ಡಿ ಲೆಕ್ಕಾಚಾರದಲ್ಲಿ ಆಗಿದ್ದರೆ ಅವನಿಗೆ 2400ರೂ. ಸಿಕ್ಕುತ್ತಿತ್ತು.(4.5 ಉದಾ.1). ಚಕ್ರಬಡ್ಡಿ ಲೆಕ್ಕಾಚಾರದಲ್ಲಿ ಅವನಿಗೆ 534.37 ರೂ. ಹೆಚ್ಚು ಹಣ ಸಿಕ್ಕುತ್ತದೆ.

ಆದ್ದರಿಂದ, ನಮಗೆ ಆಗಾಗ ಬಡ್ಡಿ ಬೇಡವಾಗಿದ್ದು ಅವಧಿ ಮುಗಿದ ನಂತರವೇ ಅಸಲು ಮತ್ತು ಬಡ್ಡಿ ಒಟ್ಟಿಗೆ ಸಿಕ್ಕಿದರೆ ಸಾಕು ಎಂತಾದರೆ, ನಿಶ್ಚಿತ ಕಾಲಾವಧಿ ಠೇವಣಿ (CTD) ಯೇ ಸೂಕ್ತ.

ಈಗ ಮೇಲಿನ ಉದಾಹರಣೆಯಲ್ಲಿ ನಾವು ಚಕ್ರಬಡ್ಡಿಯನ್ನು ವಾರ್ಷಿಕವಾಗಿ ಲೆಕ್ಕಾ ಹಾಕಿದ್ದೇವೆ. ಆದರೆ ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಚಕ್ರಬಡ್ಡಿಯನ್ನು ತ್ರೈಮಾಸಿಕ (3ತಿಂಗಳಿಗೊಮ್ಮೆ)/ದಿನಕ್ಕೊಮ್ಮೆ ಲೆಕ್ಕ ಹಾಕುವುದರಿಂದ ಬ್ಯಾಂಕುಗಳು ನೀಡುವ ಚಕ್ರಬಡ್ಡಿ ಇನ್ನೂ ಹೆಚ್ಚು ಇರುತ್ತದೆ.

ಸಮಸ್ಯೆ 2: ಒಂದು ಅಸಲಿನ ಮೇಲೆ 6.5% ದರದಂತೆ 2 ವರ್ಷಗಳಿಗೆ ಸರಳ ಬಡ್ಡಿ ರೂ. 5200 ಆಗುತ್ತದೆ. ಅದೇ ಅಸಲಿನ ಮೇಲೆ, ಅದೇ ಬಡ್ಡಿದರದಂತೆ ಅದೇ ಅವಧಿಗೆ ಸಿಗುವ ಚಕ್ರಬಡ್ದಿ ಲೆಕ್ಕಹಾಕಿ.

ಪರಿಹಾರ :

ಚಕ್ರಬಡ್ದಿ ಕಂಡುಹಿಡಿಯಲು ಅಸಲನ್ನು ಮೊದಲು ಕಂಡುಹಿಡಿಯಬೇಕು.

P ಅಸಲು ಆಗಿರಲಿ

ಆಗ

ಸರಳಬಡ್ಡಿ = (P*n*R) /100 = P*2*(13/2)/100 = 13P/100

SI= 5200 ರೂ ಎಂದು ಕೊಟ್ಟಿದೆ

5200 = 13P/100

P = 5200*100/13 = 40000

= P*(1+(R/100)) N = 40000*(1+13/200)2 = 40000*(213/200)*(213/200) = 213*213 = 45369

ಚಕ್ರಬಡ್ಡಿ = 45369-40000 = 5369

ತಾಳೆ:

ಸರಳಬಡ್ಡಿ SI = (P*n*R) /100 = 40000*2*(13/2)/100 = 40000*13/100 = 5200 ಇದು ಲೆಕ್ಕದಲ್ಲಿ ಸೂಚಿಸಿದ ಸರಳಬಡ್ಡಿಗೆ ಸಮವಾಗಿರುವುದರಿಂದ ಕಂಡುಹಿಡಿದ ಅಸಲು ಸರಿಯಾಗಿಯೇ ಇದೆ.

ಸಮಸ್ಯೆ 3: ಒಂದು ಅಸಲಿನ ಮೇಲೆ 7.5% ಬಡ್ಡಿದರದಂತೆ 2 ವರ್ಷಗಳಿಗೆ ಲೆಕ್ಕಹಾಕಿದ ಚಕ್ರಬಡ್ಡಿ ಮತ್ತು ಸರಳಬಡ್ಡಿ ಇವುಗಳ ವ್ಯತ್ಯಾಸ ರೂ. 360. ಹಾಗಿದ್ದರೆ ಅಸಲು ಕಂಡುಹಿಡಿ.

ಪರಿಹಾರ :

ಚಕ್ರಬಡ್ದಿ ಕಂಡುಹಿಡಿಯಲು ಅಸಲನ್ನು ಮೊದಲು ಕಂಡುಹಿಡಿಯಬೇಕು.

P ಅಸಲು ಆಗಿರಲಿ

ಆಗ

ಸರಳಬಡ್ಡಿ = (P*n*R) /100 = P*2*(15/2)/100 = 15P/100

ಚಕ್ರಬಡ್ಡಿ ಸೇರಿ ಅವಧಿಯ ನಂತರ ಸಿಗುವ ಮೊತ್ತ = P*(1+(R/100)) N = P*(1+15/200)2 = P*(215/200)*(215/200) = P*46225/40000

CI = ಮೊತ್ತ – ಅಸಲು = 46225P/40000 –P

ಚಕ್ರಬಡ್ಡಿ - ಸರಳಬಡ್ಡಿ = 360 ಎಂದು ಕೊಟ್ಟಿದೆ.

360 = 13325P/40000 –P – 15P/100 = (46225P -40000P -6000P)/40000 = 225P/40000

P = 360*40000/225 = 64000

ತಾಳೆ:

ಸರಳಬಡ್ಡಿ = (P*n*R) /100 = 64000*2*(15/2)/100 = 64000*15/100 = 9600

ಮೊತ್ತ = P*(1+(R/100)) N = 64000*(1+15/200)2 = 64000*(215/200)*(215/200) = 64000*46225/40000 = 73960

CI = ಮೊತ್ತ – ಅಸಲು =73960 -64000 = 9960

CI-SI = 9960-9600 =360 ಈ ವ್ಯತ್ಯಾಸ ಲೆಕ್ಕದಲ್ಲಿ ನೀಡಿದಷ್ಟೇ ಇರುವುದರಿಂದ ನಾವು ಕಂಡುಹಿಡಿದ ಅಸಲು ಸರಿಯಾಗಿಯೇ ಇದೆ. ರೇಖಳು

ಸಮಸ್ಯೆ 4: ರೇಖಳು ರೂ 12000 ನ್ನು 5% ಬಡ್ದಿಯಂತೆ n ವರ್ಷಗಳ ನಂತರ ರೂ 13230 ಸ್ವೀಕರಿಸಿದರೆ ಅವಧಿ ಕಂಡುಹಿಡಿ.

ಪರಿಹಾರ :

n ಅವಧಿಯಾಗಿರಲಿ.

ಮೊತ್ತ = P*(1+(R/100)) n = 12000*(1+(5/100)) n = 12000*(1+1/20)n = 12000*(21/20)n

ಮೊತ್ತ ರೂ13230 ಎಂದುಕೊಟ್ಟಿದೆ.

13230 = 12000*(21/10)n

(21/10)n=13230/12000 = 411/400 = 21*21/(20*20) = (21/20)2

n =2

ತಾಳೆ: ಅವಧಿ, ಬಡ್ಡಿದರ,ಅಸಲನ್ನು ಸೂತ್ರದಲ್ಲಿ ಆದೇಶಿಸಿ ಸಿಗುವ ಮೊತ್ತ ಸರಿಯಾಗಿದೆಯೇ ಎಂದು ಪರಿಶೀಲಿಸಿ. ಯಾವ ಬಡ್ಡಿದರದಂತೆ 2 ವರ್ಷಗಳ ನಂತರ ಒಂದು ಅಸಲು 2.25 ರಷ್ಟಾದರೆ ಬಡ್ದಿದರವನ್ನು ಕಂಡುಹಿಡಿ

ಸಮಸ್ಯೆ 5: ಯಾವ ಬಡ್ಡಿದರದಂತೆ 2 ವರ್ಷಗಳ ನಂತರ ಒಂದು ಅಸಲು 2.25 ರಷ್ಟಾದರೆ ಬಡ್ದಿದರವನ್ನು ಕಂಡುಹಿಡಿ. ಇಲ್ಲಿ

ಪರಿಹಾರ :

ಇಲ್ಲಿ N=2.

ಅಸಲು 2 ವರ್ಷಗಳ ನಂತರ ಅಸಲು 2.25 ರಷ್ಟಾಗುತ್ತದೆ ಎಂದು ನೀಡಿರುವುದರಿಂದ, A =2.25P.

P ಅಸಲು ಆಗಿರಲಿ ಮತ್ತು R ಕಂಡುಹಿಡಿಯಬೇಕಾಗಿರುವ ಬಡ್ಡಿದರವಾಗಿರಲಿ

A = P*(1+(R/100)) N= P*(1+(R/100))2

A =2.25 ಆಗಿರುವುದರಿಂದ

2.25P = P*(1+(R/100))2

2.25 =9/4 =(1+(R/100))2

9/4 =(3/2)2 ಆಗಿರುವುದರಿಂದ

3/2 = (1+(R/100)

ಸುಲಭೀಕರಿಸಿದಾಗ R/100 = 1/2

R = 50

ತಾಳೆ: N=2, R=50 ಮತ್ತು P ಅಸಲು ಆಗಿರಲಿ. ಇದು ಲೆಕ್ಕದಲ್ಲಿ ನೀಡಿದಂತೆಯೇ ಇದೆ.

A = P*(1+(R/100)) N= P*(1+(50/100))2 =P*(150/100)2 = P*(3/2)2 = P*9/4 = 2.25P ಇದು ಲೆಕ್ಕದಲ್ಲಿ ನೀಡಿದಂತೆ P ಯು 2.25P ಆಗಿರುತ್ತದೆ.

ಈಗ ಚಕ್ರಬಡ್ಡಿಯ ಸೂತ್ರ ಉಪಯೋಗಿಸಿ, ಒಂದು ಸಮಸ್ಯೆಯ ಪರಿಹಾರ ಕಂಡುಹಿಡಿಯುವಾ.

ಸಮಸ್ಯೆ 6 :

ಈಗ ನಗರದ ಜನಸಂಖ್ಯೆ = 16,000. ಆ ಜನಸಂಖ್ಯೆ ಈ ಕೆಳಗಿನ ರೀತಿ ಹೆಚ್ಚಾಗುತ್ತದೆ ಎಂದು ಊಹಿಸಿ:-

ಪ್ರಥಮ 6 ವರ್ಷ 5% ರಂತೆ

ಮುಂದಿನ 4 ವರ್ಷ 8% ರಂತೆ

ಹಾಗಾದರೆ 10 ವರ್ಷಗಳ ನಂತರ ಆ ನಗರದ ಜನಸಂಖ್ಯೆ ಎಷ್ಟಾಗಬಹುದು?

ಪರಿಹಾರ :

10 ವರ್ಷಗಳ ನಂತರದ ಜನಸಂಖ್ಯೆ ಕಂಡುಹಿಡಿಯಲು ನಾವು ಚಕ್ರಬಡ್ಡಿಯ ಸೂತ್ರವನ್ನೇ ಉಪಯೋಗಿಸುತ್ತೇವೆ.

ಮೊತ್ತ = P*(1+(R/100)) N

ಹಂತ 1: ಮೊದಲ 6 ವರ್ಷಗಳಲ್ಲಿ ಆಗುವ ಜನಸಂಖ್ಯೆ ಕಂಡು ಹಿಡಿಯುವಾ.

(P=16000, N=6, R=5)

6 ವರ್ಷಗಳ ಕೊನೆಯಲ್ಲಿ ಜನಸಂಖ್ಯೆ = P*(1+(R/100)) N

= 16000(1+5/100)6

= 21445

6 ವರ್ಷಗಳ ನಂತರ ಜನಸಂಖ್ಯೆ = 21,500(ಸುಮಾರಿಗೆ)

ಹಂತ 2: ಈಗ ಮುಂದಿನ ಜನಸಂಖ್ಯೆ 4 ವರ್ಷಗಳಲ್ಲಿ ಆಗುವ ಜನಸಂಖ್ಯೆ ಕಂಡುಹಿಡಿಯುವಾ.

ಇಲ್ಲಿ ಈಗ P=21500, N=4, R=8.

4 ವರ್ಷಗಳ ನಂತರ ಜನಸಂಖ್ಯೆ = P*(1+(R/100)) N

= 21500(1+8/100)4

= 29250

ಒಟ್ಟು 10 ವರ್ಷಗಳಲ್ಲಿ ಆ ನಗರದ ಜನಸಂಖ್ಯೆ 10 29,250 ಆಗುತ್ತದೆ.

ಚಕ್ರಬಡ್ಡಿಯನ್ನು ವರ್ಷ ವರ್ಷದ ಬದಲು ಬೇರೆ ಬೇರೆ ಅವಧಿಗೆ ಲೆಕ್ಕಹಾಕುವಾಗ ಚಕ್ರಬಡ್ದಿಯ ಸೂತ್ರದಲ್ಲಿ ಸ್ವಲ್ಪ ಬದಲಾವಣೆ ಇರುತ್ತದೆ.

|

ಚಕ್ರಬಡ್ಡಿಯ ಲೆಕ್ಕ |

ಅಸಲಿನ ಬದಲಾವಣೆ |

ಬಡ್ಡಿಯ ಲೆಕ್ಕಾಚಾರ |

|

ವಾರ್ಷಿಕ |

ಅಸಲು ಪ್ರತೀ ವರ್ಷ ಬದಲಾಗುತ್ತದೆ |

ಬಡ್ಡಿಯನ್ನು ವರ್ಷದಲ್ಲಿ 1 ಬಾರಿ ಲೆಕ್ಕಿಸಲಾಗುತ್ತದೆ (t=1) |

|

ಅರ್ಧ ವಾರ್ಷಿಕ |

ಅಸಲು ಪ್ರತೀ ಆರು ತಿಂಗಳು ಬದಲಾಗುತ್ತದೆ |

ಬಡ್ಡಿಯನ್ನು ವರ್ಷದಲ್ಲಿ 2 ಬಾರಿ ಲೆಕ್ಕಿಸಲಾಗುತ್ತದೆ(t=2) |

|

ತ್ರೈಮಾಸಿಕ |

ಅಸಲು ಪ್ರತೀ ಮೂರು ತಿಂಗಳು ಬದಲಾಗುತ್ತದೆ |

ಬಡ್ಡಿಯನ್ನು ವರ್ಷದಲ್ಲಿ 4 ಬಾರಿ ಲೆಕ್ಕಿಸಲಾಗುತ್ತದೆ(t=4) |

|

ಪ್ರತೀ ತಿಂಗಳು |

ಅಸಲು ಪ್ರತೀ ತಿಂಗಳು ಬದಲಾಗುತ್ತದೆ |

ಬಡ್ಡಿಯನ್ನು ವರ್ಷದಲ್ಲಿ 12 ಬಾರಿ ಲೆಕ್ಕಿಸಲಾಗುತ್ತದೆ(t=12) |

R ವಾರ್ಷಿಕ ಬಡ್ದಿದರ ಮತ್ತು N ಎನ್ನುವುದು ಅವಧಿ ವರ್ಷಗಳಲ್ಲಿ ಆಗಿರಲಿ. t ಎನ್ನುವುದು ಚಕ್ರಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕಹಾಕುವ ಆವರ್ತಕ ಕಾಲ(ವರ್ಷ, ತಿಂಗಳು,ದಿನ..) ಆಗಿರಲಿ ಆಗ ಕೊನೆಯಲ್ಲಿ ಸಿಗುವ ಮೊತ್ತದ ಸೂತ್ರ ಕೆಳಗಿನಂತೆ ಬದಲಾಗುತ್ತದೆ.

A = P*(1+(R/t*100)) N*t

ಗಮನಿಸಿ:

ಚಕ್ರಬಡ್ಡಿಯನ್ನು ವಿವಿಧ ಅವಧಿಗೆ ಲೆಕ್ಕಹಾಕುವಾಗ ವಾರ್ಷಿಕ ಬಡ್ಡಿದರ R ನ್ನು ಅರ್ಧವರ್ಷದ(R/2), ಮೂರು ತಿಂಗಳ(R/4), ತಿಂಗಳ(R/12) ಬಡ್ಡಿದರದಂತೆ ಬದಲಿಸಬೇಕಾಗುತ್ತದೆ. ಈ ಬದಲಾವಣೆಗೆ ಅನುಗುಣವಾಗಿ ಬಡ್ಡಿ ಲೆಕ್ಕಾಚಾರದ ಅವಧಿಯು N ಬದಲಿಗೆ 2N, 4N ಮತ್ತು 12N ಎನ್ನುವಂತೆ ಬದಲಾಗುತ್ತದೆ.

ಸಮಸ್ಯೆ 8: ಪ್ರತೀ ಮೂರು ತಿಂಗಳಿಗೆ ಚಕ್ರಬಡ್ಡಿ ಲೆಕ್ಕಹಾಕುವಂತೆ ಮೊದಲ ಮೂರು ವರ್ಷಗಳಿಗೆ ವಾರ್ಷಿಕ ಬಡ್ಡಿ 6% ರಂತೆ ಮತ್ತೆ ಮುಂದಿನ ಎರಡು ವರ್ಷಗಳಿಗೆ ವಾರ್ಷಿಕ ಬಡ್ಡಿ 7% ರಂತೆ ರೂ 50,000 ಅಸಲನ್ನು ಬ್ಯಾಂಕ್ ನಲ್ಲಿ ಇಟ್ಟರೆ ಅಂತ್ಯದಲ್ಲಿ ಎಷ್ಟು ಸಿಗುತ್ತದೆ?

ಸುಳಿವು: ಸಮಸ್ಯೆ 4.7.6 ರಲ್ಲಿ ಅನುಸರಿಸಿದ ಹಾಗೆ ಈ ಲೆಕ್ಕವನ್ನು A = P*(1+(R/t*100)) N*t ಸೂತ್ರದಂತೆ ಎರಡು ಹಂತಗಳಲ್ಲಿ ಬಿಡಿಸಬೇಕಾಗುತ್ತದೆ.

1. ಮೊದಲು 3 ವರ್ಷಗಳ ಅಂತ್ಯಕ್ಕೆ (12 ಮೂರು ತಿಂಗಳುಗಳ ಆವರ್ತಕ ಕಾಲ) ಸಿಗುವ ಮೊತ್ತವನ್ನು ವಾರ್ಷಿಕ ಬಡ್ಡಿ 6%ರಂತೆ ರೂ 50,000 ಅಸಲಿನ ಮೇಲೆ ಕಂಡುಹಿಡಿಯಬೇಕು. (N=3, t=4, R=6)

2. ಮೇಲಿನ ಹಂತದಲ್ಲಿ ಸಿಗುವ ಮೊತ್ತವು ಅಸಲು ಆಗಿರುವಂತೆ ನಂತರದ 3 ವರ್ಷಗಳ ಅಂತ್ಯಕ್ಕೆ (8 ಮೂರು ತಿಂಗಳುಗಳ ಆವರ್ತಕ ಕಾಲ) ಸಿಗುವ ಮೊತ್ತವನ್ನು ವಾರ್ಷಿಕ ಬಡ್ಡಿ 7% ರಂತೆ ಕಂಡುಹಿಡಿಯಬೇಕು.(N=2, t=4, R=7).

ಅನುಪಾತ ಮತ್ತು ಸಮಾನುಪಾತ

ನಮ್ಮ ದೈನಂದಿನ ಜೀವನದಲ್ಲಿ ನಾವು ಕೆಲಸಗಾರರನ್ನು ಅವಲಂಬಿಸುವುದರಿಂದ ಹಲವು ಸಮಸ್ಯೆಗಳನ್ನು ಎದುರಿಸುತ್ತೇವೆ. ನಿಗದಿತ ಸಂಖ್ಯೆಯ ಕೆಲಸಗಾರರು ಕೆಲಸಕ್ಕೆ ಗೈರುಹಾಜರಾದಾಗ ಕೆಲಸವನ್ನು ಪೂರ್ತಿಯಾಗಿ ಮುಗಿಸಲು ಸಾಧ್ಯವಾಗುವುದಿಲ್ಲ. ಉದಾಹರಣೆಗೆ ಕೆಳಗಿನ ಸಂದರ್ಭಗಳನ್ನು ಗಮನಿಸಿ.

ಉದಾ 1: 6 ಹೆಂಗಸರು ಒಂದು ಕೆಲಸವನ್ನು 10 ದಿನಗಳಲ್ಲಿ ಮುಗಿಸಬಲ್ಲರು. ಅದೇ ಕೆಲಸವನ್ನು 10 ಮಕ್ಕಳು( ಬಾಲಕಾರ್ಮಿಕರಲ್ಲ: 14 ವರ್ಷಕ್ಕಿಂತ ದೊಡ್ಡವರು) 15 ದಿನಗಳಲ್ಲಿ ಮುಗಿಸುತ್ತಾರೆ. ಹಾಗಾದರೆ ಅದೇ ಕೆಲಸವನ್ನು 6 ಹೆಂಗಸರು ಮತ್ತು 10 ಮಕ್ಕಳು ಒಟ್ಟಿಗೆ ಸೇರಿ ಎಷ್ಟು ದಿನಗಳಲ್ಲಿ ಮುಗಿಸಬಲ್ಲರು?

ಉದಾ 2: ಒಂದು ಸೈನಿಕ ಶಾಲೆಯಲ್ಲಿ ಇರುವ ದಿನಸಿ 450 ಸೈನಿಕರಿಗೆ 80 ದಿನಗಳಿಗೆ ಸಾಕಾಗುತ್ತದೆ. 10 ದಿನಗಳ ನಂತರ ಮತ್ತೆ 50 ಸೈನಿಕರು ಸೇರಿಕೊಂಡರೆ, ಉಳಿದ ದಾಸ್ತಾನು ಎಷ್ಟು ದಿನಗಳಿಗೆ ಸಾಕಾಗುತ್ತದೆ?

ಉದಾ 3: ಒಂದು ಕೆಲಸವನ್ನು, A ಯು 14 ದಿನಗಳಲ್ಲೂ, B ಯು 21 ದಿನಗಳಲ್ಲೂ ಮುಗಿಸಬಲ್ಲರು. ಇಬ್ಬರೂ ಸೇರಿ ಒಟ್ಟಿಗೆ 6 ದಿನ ಕೆಲಸಮಾಡಿದ ಮೇಲೆ A ಯು ಅನಾರೋಗ್ಯದಿಂದ ಕೆಲಸಕ್ಕೆ ಬಾರದೇ ಇದ್ದಾಗ B ಯು ಉಳಿದ ಕೆಲಸವನ್ನು ಮುಗಿಸಲು ಎಷ್ಟು ದಿನಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳುತ್ತಾನೆ?

ಉದಾ 4: ಒಂದು ಪೈಪು ನೀರಿನ ತೊಟ್ಟಿಯನ್ನು 9 ಗಂಟೆಗಳಲ್ಲಿ ತುಂಬಿಸಬಲ್ಲದು. ತಳದಲ್ಲಿನ ಸೋರಿಕೆಯಿಂದಾಗಿ ನೀರಿನ ತೊಟ್ಟಿಯು 10 ಗಂಟೆಗಳಲ್ಲಿ ತುಂಬುತ್ತದೆ. ನೀರಿನ ತೊಟ್ಟಿ ತುಂಬಿದ ನಂತರ ಸೋರಿಕೆ ಆರಂಭವಾದರೆ ಎಷ್ಟು ಸಮಯದಲ್ಲಿ ಖಾಲಿಯಾಗುತ್ತದೆ?.

a ಮತ್ತು b ಗಳು ಸೊನ್ನೆಯಾಗಿರದೆ, ಸದೃಶ ಪರಿಮಾಣಗಳಾಗಿದ್ದಾಗ ಭಿನ್ನರಾಶಿ a/b ಯನ್ನು ಅನುಪಾತ(ratio) ಎಂದು ಕರೆದು, a:b ಎಂಬುದಾಗಿ ಬರೆಯುತ್ತೇವೆ. (a/b =ಸ್ಥಿರಾಂಕ ಎನ್ನಲೂ ಬಹುದು).

ಜವ ಎಂದರೇನು? ಕ್ರಮಿಸಿದ ದೂರ/ ತೆಗೆದುಕೊಂಡ ಸಮಯ. ಜವ ಎನ್ನುವುದು ಅನುಪಾತ. ಹಾಗೆಯೇ

ಮೈಲೇಜ್ = ಕ್ರಮಿಸಿದ ದೂರ/ ಬಳಸಿದ ಇಂಧನ- ಲೀಟರ್ ಗಳು ಎನ್ನುವುದು ಅನುಪಾತ

ಅನುಪಾತ ಎನ್ನುವುದು ಯಾವುದೇ ಪರಿಮಾಣವನ್ನು ಹೊಂದಿರದ ಭಿನ್ನರಾಶಿ

ಇಬ್ಬರು ವಿದ್ಯಾರ್ಥಿಗಳು ಗಳಿಸಿದ ಅಂಕಗಳ ಅನುಪಾತ 2:3 ಅಗಿದೆ ಎಂದರೆ, ಅವರ ಅಂಕಗಳು 100 ರಲ್ಲಿ 20 ಮತ್ತು 30 ಅಥವಾ 40 ಮತ್ತು 60 ಅಥವಾ 60 ಮತ್ತು 90 ಆಗಿರಬಹುದು ಎಂದು.

ಅಂದರೆ ಒಬ್ಬನ ಅಂಕಗಳು 2x ಆದರೆ ಇನ್ನೊಬ್ಬನದು 3x

I.e. 2/3=20/30=40/60=60/90 … = 2x/3x

2:3 ಎನ್ನುವ ಅನುಪಾತವನ್ನು 5 ಭಾಗಗಳಲ್ಲಿ 2 ಭಾಗ ಮತ್ತು 3 ಭಾಗ ಎಂದೂ ಅನ್ನಬಹುದು.

a:b ಎನ್ನುವ ಅನುಪಾತದಲ್ಲಿ a ಮತ್ತು b ಗಳನ್ನು ಪದಗಳು( ‘terms’) ಎಂತಲೂ a ಯನ್ನು ಪೂರ್ವಪದ( ‘antecedent’) ಮತ್ತು b ಯನ್ನು ಉತ್ತರಪದ ( ‘consequent’) ಎಂದೂ ಕರೆಯುತ್ತೇವೆ.

ಎರಡು ಪರಿಮಾಣಗಳು ಅನುಪಾತವಾಗಿರುವಾಗ ಗಮನಿಸಿ:

1. ಅನುಪಾತವೆನ್ನುವುದು ಭಿನ್ನರಾಶಿಯಾಗಿದ್ದು ಯಾವುದೇ ಅಳತೆಯನ್ನು ಹೊಂದಿರುವುದಿಲ್ಲ

2. ಅವುಗಳು ಸಂಖ್ಯೆಗಳಾಗಿರುವುದರಿಂದ ವಾಸ್ತವ ಸಂಖ್ಯೆಗಳ ಸಂಕಲನ/ವ್ಯವಕಲನ/ಗುಣಾಕಾರ/ಭಾಗಾಕಾರಗಳಿಗೆ ಅನ್ವಯವಾಗುವ ಎಲ್ಲಾ ನಿಯಮಗಳನ್ನು ಅನುಸರಿಸುತ್ತವೆ

3. ಅನುಪಾತವನ್ನು ಸರಳೀಕೃತ ರೂಪದಲ್ಲಿ ಸೂಚಿಸುತ್ತೇವೆ (10:40 ಬದಲಾಗಿ 1:4 ಎನ್ನುತ್ತೇವೆ)

4. ಎರಡು ಅಳತೆಗಳನ್ನು ತುಲನೆ ಮಾಡುವಾಗ, ಅವುಗಳನ್ನು ಒಂದೇ ಅಳತೆಗೆ ಪರಿವರ್ತಿಸಿಕೊಳ್ಳಬೇಕು( ಉದಾಹರಣೆಗೆ 1 ಗಂಟೆ 15 ನಿಮಿಷವನ್ನು 45 ನಿಮಿಷದೊಡನೆ ಹೋಲಿಸುವಾಗ ಅವುಗಳನ್ನು ಗಂಟೆಗಳಾಗಿ ಅಥವಾ ನಿಮಿಷಗಳಾಗಿ ಪರಿವರ್ತಿಸಿಕೊಳ್ಳಬೇಕು)

a:b ಒಂದು ಅನುಪಾತವಾಗಿರಲಿ.

|

a ಮತ್ತು b ಗಳ ಸಂಬಂಧ |

ಗುಣ |

ಉದಾ |

ಸಾಧನೆ |

|

ಯಾವುದೇ x ಗೆ |

a:b= ax:bx |

2/3 = 4/6=6/9 |

ax/bx= a/b |

|

a>b ಮತ್ತು c>0ಆದಾಗ |

a/b > a+c/b+c |

11/5 >12/6>13/7>14/8 |

a>b ಆಗಿರುವುದರಿಂದ ac>bc ab+ac>ab+bc (ab ಯನ್ನು ಎರಡೂ ಕಡೆ ಕೂಡಿಸಿದಾಗ) a(b+c)>b(a+c) (ಸಾಮಾನ್ಯಪದವನ್ನು ಹೊರತೆಗೆದಾಗ) ie a/b > (a+c)/(b+c) |

|

a<b ಮತ್ತು c>0 ಆದಾಗ |

a/b < a+c/b+c |

2/3<3/4<4/5 |

a<b ಆಗಿರುವುದರಿಂದ ac<bc ab+ac<ab+bc(ab ಯನ್ನು ಎರಡೂ ಕಡೆ ಕೂಡಿಸಿದಾಗ) a(b+c)>b(a+c) (ಸಾಮಾನ್ಯಪದವನ್ನು ಹೊರತೆಗೆದಾಗ) ie a/b < (a+c)/(b+c) |

ಸಮಸ್ಯೆ 1 : 49:68 ರಲ್ಲಿ 49 ಕ್ಕೆ ಎಷ್ಟು ಸೇರಿಸಿದರೆ 3:4 ಆಗುತ್ತದೆ?

ಪರಿಹಾರ:

ಎನ್ನುವ ಒಂದು ಸಂಖ್ಯೆಯು ಎನ್ನುವಂತೆ ಆಗಿರಲಿ. ಅಂದರೆ (49+x)/68= 3/4

49+x= 3*17=51

x=2. Note that 51/68= 3/4

ಸಮಸ್ಯೆ 2 : 49:68 ಇಲ್ಲಿನ ಪದಗಳಿಗೆ ಎಷ್ಟು ಸೇರಿಸಿದರೆ 3:4 ಆಗುತ್ತದೆ?

ಪರಿಹಾರ:

x ಎನ್ನುವ ಸಂಖ್ಯೆಯು (49+x)/(68+x)= 3/4 ಎನ್ನುವಂತೆ ಆಗಿರಲಿ.ಆಗ 196+4x= 204+3x

x= 204-196

x=8.

ಗಮನಿಸಿ 57/76= 3/4

ಸಮಸ್ಯೆ 3 : ಒಂದು ಶಾಲೆಯಲ್ಲಿ 600 ವಿದ್ಯಾರ್ಥಿಗಳು ಮತ್ತು 15 ಶಿಕ್ಷಕರು ಇದ್ದಾರೆ. ಎಷ್ಟು ಜನ ಹೆಚ್ಚಿನ ಶಿಕ್ಷಕರನ್ನು ನೇಮಿಸಿಕೊಂಡರೆ ವಿದ್ಯಾರ್ಥಿ : ಶಿಕ್ಷಕರ ಅನುಪಾತ ಶಿಕ್ಷಣಹಕ್ಕು ಕಾಯಿದೆಯಲ್ಲಿ(ಆರ್ ಟಿ ಇ) ಸೂಚಿಸಿದಂತೆ 30:1 ಆಗುತ್ತದೆ?

ಪರಿಹಾರ:

ಈಗಿರುವ ವಿದ್ಯಾರ್ಥಿ : ಶಿಕ್ಷಕರ ಅನುಪಾತ 600:15 =40:1 ಇದು 30:1 ಕ್ಕಿಂತ ಜಾಸ್ತಿ ಇದೆ . ವಿದ್ಯಾರ್ಥಿಗಳನ್ನು ಮನೆಗೆ ಕಳಿಸಲು ಆಗುವುದಿಲ್ಲವಾದುದರಿಂದ ಶಿಕ್ಷಕರ ನೇಮಕವಾಗಲೇ ಬೇಕು

x ಎನ್ನುವುದು ಹೆಚ್ಚಿನ ಸಂಖ್ಯೆಯ ಶಿಕ್ಷಕರಾಗಿರಲಿ.

600/(15+x)= 30/1

600/30 = (15+x)

20= 15+x

x=5.

ಗಮನಿಸಿ 600:20 = 30:1

ಸಮಾನುಪಾತ

ಎರಡು ಅನುಪಾತಗಳು ಸಮವಾಗಿದ್ದರೆ (ಉದಾ 2/3=4/6) ಅವು ಸಮಾನುಪಾತದಲ್ಲಿವೆ ಎನ್ನುತ್ತೇವೆ. ಅವುಗಳನ್ನು 2:3::4:6 ಎಂದು ಬರೆಯುತ್ತೇವೆ. ಸಾಮಾನ್ಯವಾಗಿ a/b=c/d ಆದಾಗ a:b::c:d ಎಂದು ಸೂಚಿಸುತ್ತೇವೆ.

a/b=c/d ಆಗಿರುವುದರಿಂದ ad=bc.

a:b::c:d ಆಗಿರಲಿ ಮತ್ತು m ಯಾವುದೇ ವಾಸ್ತವ ಸಂಖ್ಯೆ ಆದಾಗ

|

ಗುಣ |

ಸಾಧನೆ |

ವ್ಯಾಖ್ಯೆ |

|

a:c=b:d b:a=d:c c:a=d:b |

ad=bc ಆಗಿರುವುದರಿಂದ a/c= b/d, b/a=d/c, c/a=d/b, |

a:b::c:d ಆದಾಗ a ಮತ್ತು d ಅಂತ್ಯಪದಗಳು ('extremes') b ಮತ್ತು c ಮಧ್ಯಪದಗಳು ('means') d ಯು ಚತುರ್ಥಾನುಪಾತ (fourth proposition) |

|

(a+mb)/b=(c+md)/d |

(a/b)+m= (c/d)+m (a+mb)/b= (c+md)/d |

Componendo |

|

(a-mb)/b=(c-md)/d |

(a/b)-m= (c/d)-m (a-mb)/b= (c-md)/d |

Dividendo |

|

(a+mb)/ (a-mb)= (c+md)/ (c-md) |

ಮೇಲಿನವುಗಳನ್ನು ಒಂದರಿಂದ ಭಾಗಿಸಿದೆ. |

Componendo Dividendo |

|

a/b= c/d=(a-c)/(b-d)=(a+c)/(b+d) |

ad=bc ಆಗಿರುವುದರಿಂದ ab-ad=ab-bc a(b-d)= b(a-c) a/b= (a-c)/(b-d) ಮತ್ತು ab+ad=ab+bc a/b= (a+c)/(b+d) b d ಮತ್ತು b+d 0 ಆದಾಗ a/b= (a-c)/(b-d)= (a+c)/(b+d) |

|

|

a:b= b:c ಆದಾಗ |

a/b= b/c or b2=ac or b = c= b2/a |

abc ಗಳು ಮುಂದುವರೆದ ಸಮಾನುಪಾತ (continued proportion) b ಸರಾಸರಿ ಸಮಾನುಪಾತ (mean proportion) c ತ್ರತೀಯ ಸಮಾನುಪಾತ (third proportion) |

ಸಮಸ್ಯೆ 4: 15:12:: x:24 ಇಲ್ಲಿ ಎಷ್ಟು?

ಪರಿಹಾರ:

15/12= x/24

x=15*24/12

x=30.

4.8 ಸಮಸ್ಯೆ 5: ಒಂದು ಕಂಪ್ಯೂಟರ್ ನ 500 ಬಿಡಿಭಾಗಳಲ್ಲಿ 30 ಭಾಗಗಳು ದೋಷಪೂರಿತವಾಗಿದ್ದರೆ, ಇದೇ ದರದಲ್ಲಿ 1600 ಬಿಡಿಭಾಗಗಳಲ್ಲಿ ಎಷ್ಟು ಭಾಗಗಳು ದೋಷಪೂರ್ಣವಾಗಿರುತ್ತವೆ?

ಪರಿಹಾರ:

ಈ ಸಮಸ್ಯೆಯನ್ನು ಏಕಮಾನ ಪದ್ಧತಿಯಂತೆಯೂ ಪರಿಹರಿಸಬಹುದು.

500 >>> 30

1600 >>> ?

= (30/500)*1600 =96

ಸಮಸ್ಯೆ 6: 4 ವಿದ್ಯಾರ್ಥಿಗಳು ಗಳಿಸಿದ ಅಂಕಗಳ ಅನುಪಾತಗಳು ಕೆಳಗಿನಂತಿವೆ:

ರಾಂ: ಶ್ಯಾಂ = :

ಶ್ಯಾಂ: ಗೋಪಾಲ = :

ಗೋಪಾಲ: ರಾಜ = :

ರಾಂ ಗಳಿಸಿದ ಅಂಕಗಳು 42 ಆಗಿದ್ದರೆ, ರಾಂ: ಶ್ಯಾಂ:ಗೋಪಾಲ: ರಾಜ ಇವರು ಗಳಿಸಿದ ಅಂಕಗಳ ಅನುಪಾತ ಮತ್ತು ಅವರು ಗಳಿಸಿದ ಅಂಕಗಳನ್ನು ಕಂಡುಹಿಡಿಯಿರಿ.

ಪರಿಹಾರ:

ಅನುಪಾತಗಳು ಸಾಮಾನ್ಯ ಪದಗಳನ್ನು ಹೊಂದಿರದೇ ಇರುವುದರಿಂದ, ಹೋಲಿಸಲು ಮೊದಲು ಅವುಗಳು ಸಾಮಾನ್ಯ ಪದಗಳನ್ನು ಹೊಂದುವಂತೆ ಮಾಡಿಕೊಳ್ಳಬೇಕು.

1. ರಾಂ: ಶ್ಯಾಂ = : = 3/2:5/2 = 3:5 ( ಅನುಪಾತಗಳ ಛೇದಗಳ ಲ.ಸಾ.ಅ. 2 )

2. ಶ್ಯಾಂ: ಗೋಪಾಲ = : = 7/4:16/5 = 35/20:64/20 = 35:64 ( ಅನುಪಾತಗಳ ಛೇದಗಳ 20)

3. ಗೋಪಾಲ: ರಾಜ = : = 32/11: 43/22 = 64/22:43/22=64:43 ( ಅನುಪಾತಗಳ ಛೇದಗಳ 22)

ರಾಂ: ಶ್ಯಾಂ = 3:5= 21:35 (ಎರಡೂ ಪದಗಳನ್ನು 7 ರಿಂದ ಗುಣಿಸಲಾಗಿದೆ. ಏಕೆಂದರೆ 2ನೇ ಅನುಪಾತದಲ್ಲಿ ಮೊದಲ ಪದ ಶ್ಯಾಂ ನದ್ದು 35 ಆಗಿದೆ )

ಆದುದರಿಂದ ರಾಂ: ಶ್ಯಾಂ: ಗೋಪಾಲ: ರಾಜ = 21:35:64:43

ರಾಂ ನ ಅಂಕಗಳು 42 ಆಗಿರುವುದರಿಂದ ಮತ್ತು 42 = 21*2 ಆಗಿರುವುದರಿಂದ ಪ್ರತಿಯೊಂದು ಪದವನ್ನು 2 ರಿಂದ ಗುಣಿಸಿದಾಗ

ರಾಂ: ಶ್ಯಾಂ: ಗೋಪಾಲ: ರಾಜ = 21:35:64:43 = 21*2:35*2:64*2:43*2

ಅವರ ಅಂಕಗಳು ಕ್ರಮವಾಗಿ 42, 70, 128 ಮತ್ತು 86.

ಜನರು,ಸಮಯ,ಕೆಲಸ

ಸೂತ್ರ :

ಸಮಾನುಪಾತದ ತತ್ವಗಳು ಸಮಯ,ಜನರು ಮತ್ತು ಕೆಲಸಕ್ಕೆ ಸಂಬಂಧಿಸಿದ ಸಮಸ್ಯೆಗಳನ್ನು ಬಗೆಹರಿಸುವಲ್ಲಿ ಸಹಾಯ ಮಾಡುತ್ತವೆ. A ಯು ಒಂದು ಕೆಲಸವನ್ನು 'm' ಸಮಯಮಾನಗಳಲ್ಲಿ ಮುಗಿಸುತ್ತಾನೆ. ಅದೇ ಕೆಲಸವನ್ನು B ಯು 'n'ಸಮಯಮಾನಗಳಲ್ಲಿ ಮುಗಿಸುತ್ತಾನೆ. ಇಬ್ಬರೂ ಒಟ್ಟಿಗೆ ಕೆಲಸಮಾಡಿದರೆ, ಅದೇ ಕೆಲಸವನ್ನು ಮುಗಿಸಲು ಎಷ್ಟು ಸಮಯತೆಗೆದುಕೊಳ್ಳುತ್ತಾರೆ?

ನಿರ್ವಹಣೆ :

't' ಸಮಯಮಾನಗಳು ಇಬ್ಬರೂ ಒಟ್ಟಿಗೆ ಕೆಲಸಮಾಡಿ ಅದೇ ಕೆಲಸವನ್ನು ಮುಗಿಸಲು ತೆಗೆದುಕೊಳ್ಳುವ ಸಮಯವಾಗಿರಲಿ.

A ಯು ಒಂದು ಕೆಲಸವನ್ನು ಮುಗಿಸಲು ತೆಗೆದುಕೊಳ್ಳುವ ಸಮಯ = m

A ಯು 1 ಸಮಯಮಾನದಲ್ಲಿ ಮುಗಿಸುವ ಕೆಲಸ = 1/m

B ಯು ಅದೇ ಕೆಲಸವನ್ನು ಮುಗಿಸಲು ತೆಗೆದುಕೊಳ್ಳುವ ಸಮಯ = n

B ಯು 1 ಸಮಯಮಾನದಲ್ಲಿ ಮುಗಿಸುವ ಕೆಲಸ = 1/n

ಇಬ್ಬರೂ ಒಟ್ಟಿಗೆ 1 ಸಮಯಮಾನದಲ್ಲಿ ಮುಗಿಸುವ ಕೆಲಸ = 1/m+1/n

1/t = 1/m+1/n= (m+n)/mn

ಹೆಚ್ಚಿನ ಸಂಖ್ಯೆಯಲ್ಲಿ ಕೆಲಸಮಾಡುವವರು ಇದ್ದರೂ ಮೇಲಿನ ಸೂತ್ರ ಅನ್ವಯವಾಗುತ್ತದೆ.

ಈ ಪಾಠದ ಆರಂಭದಲ್ಲಿ ಉದಾಹರಣೆಯಾಗಿ ನೀಡಿದ ಸಮಸ್ಯೆಗಳನ್ನು ಈಗ ಬಿಡಿಸುವಾ:

ಸಮಸ್ಯೆ 7: 6 ಹೆಂಗಸರು ಒಂದು ಕೆಲಸವನ್ನು 10 ದಿನಗಳಲ್ಲಿ ಮುಗಿಸಬಲ್ಲರು. ಅದೇ ಕೆಲಸವನ್ನು 10 ಮಕ್ಕಳು( ಬಾಲಕಾರ್ಮಿಕರಲ್ಲ: 14 ವರ್ಷಕ್ಕಿಂತ ದೊಡ್ಡವರು) 15 ದಿನಗಳಲ್ಲಿ ಮುಗಿಸುತ್ತಾರೆ. ಹಾಗಾದರೆ, ಅದೇ ಕೆಲಸವನ್ನು 6ಹೆಂಗಸರು ಮತ್ತು 10 ಮಕ್ಕಳು ಒಟ್ಟಿಗೆ ಸೇರಿ ಎಷ್ಟು ದಿನಗಳಲ್ಲಿ ಮುಗಿಸಬಲ್ಲರು?

ಪರಿಹಾರ:

t ಯು 6 ಹೆಂಗಸರು ಮತ್ತು 10 ಮಕ್ಕಳು ಸೇರಿ ಕೆಲಸವನ್ನು ಮುಗಿಸಲು ತೆಗೆದುಕೊಳ್ಳುವ ದಿನಗಳಾಗಿರಲಿ.

1/t = 1/10+1/15 = 3/30+2/30= 5/30 (10 ಮತ್ತು 15 ರ ಲ.ಸ.ಅ. 30 )= 1/6

6 ಹೆಂಗಸರು ಮತ್ತು 10 ಮಕ್ಕಳು ಒಟ್ಟಿಗೆ ಸೇರಿ ಕೆಲಸವನ್ನು ಮುಗಿಸಲು ತೆಗೆದುಕೊಳ್ಳುವ ಸಮಯ = t= 6 ದಿನಗಳು.

ಸಮಸ್ಯೆ 8: A ಮತ್ತು B ಒಟ್ಟಿಗೆ ಒಂದು ಕೆಲಸವನ್ನು 4 ದಿನಗಳಲ್ಲಿ ಮುಗಿಸುತ್ತಾರೆ. A ಒಬ್ಬನೇ ಅದೇ ಕೆಲಸವನ್ನು 12 ದಿನಗಳಲ್ಲಿ ಮುಗಿಸುತ್ತಾನೆ. B ಒಬ್ಬನೇ ಅದೇ ಕೆಲಸವನ್ನು ಮುಗಿಸಲು ತೆಗೆದುಕೊಳ್ಳುವ ಸಮಯ ಎಷ್ಟು?

ಪರಿಹಾರ:

t ಯು B ಒಬ್ಬನೇ ಅದೇ ಕೆಲಸವನ್ನು ಮುಗಿಸಲು ತೆಗೆದುಕೊಳ್ಳುವ ಸಮಯವಾಗಿರಲಿ.

1/4 =1/12+1/t

1/t = 1/4 -1/12= 2/12= 1/6

B ಒಬ್ಬನೇ ಅದೇ ಕೆಲಸವನ್ನು ಮುಗಿಸಲು ತೆಗೆದುಕೊಳ್ಳುವ ಸಮಯ 6 ದಿನಗಳು.

ಸಮಸ್ಯೆ 9: ಒಂದು ಕೆಲಸವನ್ನು, A ಯು 14 ದಿನಗಳಲ್ಲೂ, B ಯು 21 ದಿನಗಳಲ್ಲೂ ಮುಗಿಸಬಲ್ಲರು. ಇಬ್ಬರೂ ಸೇರಿ ಒಟ್ಟಿಗೆ 6 ದಿನ ಕೆಲಸಮಾಡಿದ ಮೇಲೆ A ಯು ಅನಾರೋಗ್ಯದಿಂದ ಕೆಲಸಕ್ಕೆ ಬಾರದೇ ಇದ್ದಾಗ B ಯು ಉಳಿದ ಕೆಲಸವನ್ನು ಮುಗಿಸಲು ಎಷ್ಟು ದಿನಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳುತ್ತಾನೆ?

ಪರಿಹಾರ:

't' ಯು B ಒಬ್ಬನೇ ಉಳಿದ ಕೆಲಸವನ್ನು ಮುಗಿಸಲು ತೆಗೆದುಕೊಳ್ಳುವ ಸಮಯವಾಗಿರಲಿ.

A ಮತ್ತು B ಯು ಜೊತೆಯಾಗಿ 1 ದಿನದಲ್ಲಿ ಮಾಡುವ ಕೆಲಸ=1/14+1/21= 5/42

A ಮತ್ತು B ಯು ಜೊತೆಯಾಗಿ 6 ದಿನಗಳಲ್ಲಿ ಮಾಡುವ ಕೆಲಸ=6*(5/42) =15/21

ಉಳಿದ ಕೆಲಸ=1-(15/21)=(21-15)/21= 6/21

A ಯು ಒಬ್ಬನೇ 1 ದಿನದಲ್ಲಿ ಮಾಡುವ ಕೆಲಸ=1/21

B ಯು ಒಬ್ಬನೇ t ದಿನಗಳಲ್ಲಿ ಮಾಡುವ ಕೆಲಸ(ಉಳಿದ ಕೆಲಸ)= t/21

6/21= t/21 t=6

B ಯು ಒಬ್ಬನೇ 6 ದಿನಗಳಲ್ಲಿ ಉಳಿದ ಕೆಲಸವನ್ನು ಮುಗಿಸುತ್ತಾನೆ.

ಸಮಸ್ಯೆ 10: ಒಂದು ಸೈನಿಕ ಶಾಲೆಯಲ್ಲಿ ಇರುವ ದಿನಸಿ 450 ಸೈನಿಕರಿಗೆ 80 ದಿನಗಳಿಗೆ ಸಾಕಾಗುತ್ತದೆ. 10 ದಿನಗಳ ನಂತರ ಮತ್ತೆ 50 ಸೈನಿಕರು ಸೇರಿಕೊಂಡರೆ, ಉಳಿದ ದಾಸ್ತಾನು ಎಷ್ಟು ದಿನಗಳಿಗೆ ಸಾಕಾಗುತ್ತದೆ?

ಪರಿಹಾರ:

'd' ಎನ್ನುವುದು ಉಳಿದ ದಾಸ್ತಾನು ಮುಗಿಯುವ ದಿನಗಳಾಗಿರಲಿ

ಒಬ್ಬ ಸೈನಿಕನು ದಿನಕ್ಕೆ 1 ಊಟದ ಮಾನವನ್ನು(ಉದಾ: ತಟ್ಟೆ, ಪ್ಯಾಕೆಟ್ .. ) ಉಪಯೋಗಿಸುತ್ತಾನೆ ಎಂದು ಭಾವಿಸುವಾ.

ಲಭ್ಯವಿರುವ ಊಟದ ಮಾನಗಳು= 450*80

ಮೊದಲ 10 ದಿನಗಳಲ್ಲಿ ಉಪಯೋಗಿಸಿದ ಊಟದ ಮಾನಗಳು= 450*10

ನಂತರದ 'd' ದಿನಗಳಲ್ಲಿ ಉಪಯೋಗಿಸಿದ ಊಟದ ಮಾನಗಳು= 500*d

ಊಟದ ದರ/ಪ್ರಮಾಣ ಒಂದೇ ಆಗಿರುವುದರಿಂದ

450*80= 450*10+500*d

Ie 45*8= 45+5d; 72=9+d

d=63

ಉಳಿದ ದಾಸ್ತಾನು 63 ದಿನಗಳಿಗೆ ಸಾಕಾಗುತ್ತದೆ

ನೀರನ್ನು/ದ್ರವವನ್ನು ತುಂಬಿಸುವುದು ಮತ್ತು ಖಾಲಿಮಾಡುವುದು

"ಜನರು,ಸಮಯ,ಕೆಲಸ" ದ ಮೇಲಿನ ಸಮಸ್ಯೆಗಳನ್ನು ಬಿಡಿಸುವಲ್ಲಿ ಉಪಯೋಗಿಸಿದ ಸೂತ್ರ/ಕ್ರಮವನ್ನು ಅದೇ ತೆರನಾದ ಬೇರೆ ಸಂದರ್ಭಗಳಲ್ಲೂ ಉಪಯೋಗಿಸಬಹುದು.

ಒಂದು ಪೈಪ್, ಒಂದು ತೊಟ್ಟಿಯನ್ನು ತುಂಬಲು ತೆಗೆದುಕೊಳ್ಳುವ ಸಮಯ x ಗಂಟೆಯಾಗಿರಲಿ

1 ಗಂಟೆಯಲ್ಲಿ ಈ ಪೈಪ್ ನಿಂದ ತೊಟ್ಟಿ ತುಂಬುವ ಭಾಗ= 1/x

ಇನ್ನೊಂದು ಪೈಪ್ ಅದೇ ತೊಟ್ಟಿಯನ್ನು ತುಂಬಲು ತೆಗೆದುಕೊಳ್ಳುವ ಸಮಯ y ಗಂಟೆಯಾಗಿರಲಿ

1 ಗಂಟೆಯಲ್ಲಿ ಈ ಎರಡನೇ ಪೈಪ್ ನಿಂದ ತೊಟ್ಟಿ ತುಂಬುವ ಭಾಗ = 1/y

1 ಗಂಟೆಯಲ್ಲಿ ಎರದೂ ಪೈಪ್ ಗಳಿಂದ ತೊಟ್ಟಿ ತುಂಬುವ ಭಾಗ= (1/x +1/y).

ಎರಡನೇ ಪೈಪ್ ನೀರನ್ನು ತುಂಬಿಸುವ ಬದಲು ಅದು ತೊಟ್ಟಿಯನ್ನು ಖಾಲಿ ಮಾಡುವಂತಿದ್ದರೆ ಆಗ 1 ಗಂಟೆಯಲ್ಲಿ ಅವೆರಡರಿಂದ ತೊಟ್ಟಿ ತುಂಬುವ ಭಾಗ= (1/x -1/y).

ತೊಟ್ಟಿಯನ್ನು ತುಂಬಲು ಬೇಕಾಗುವ ಒಟ್ಟು ಸಮಯ= xy/(y±x) (ಖಾಲಿಯಾಗುವ ಸಂದರ್ಭದಲ್ಲಿ - ನ್ನು ಉಪಯೋಗಿಸಬೇಕು)

ಸಮಸ್ಯೆ 11: ಎರಡು ಪೈಪ್ ಗಳು ಒಂದು ನೀರಿನ ತೊಟ್ಟಿಯನ್ನು 10 ಮತ್ತು 12 ಗಂಟೆಗಳಲ್ಲಿ ತುಂಬುತ್ತವೆ. ಮೂರನೇ ಪೈಪ್ ತೊಟ್ಟಿಯನ್ನು 20 ಗಂಟೆಗಳಲ್ಲಿ ಖಾಲಿ ಮಾಡುತ್ತದೆ. ಮೂರೂ ಪೈಪ್ ಗಳನ್ನು ಒಟ್ಟಿಗೆ ಚಾಲೂ ಮಾಡಿದರೆ ತೊಟ್ಟಿ ತುಂಬಲು ಎಷ್ಟು ಸಮಯಬೇಕು?

ಪರಿಹಾರ:

1 ಗಂಟೆಯಲ್ಲಿ ತೊಟ್ಟಿ ತುಂಬುವ ಭಾಗ= (1/10+1/12-1/20)= (6+5-3)/60= 8/60=2/15.

ತೊಟ್ಟಿ ತುಂಬಲು ಬೇಕಾಗುವ ಸಮಯ = 15/2 ಗಂಟೆಗಳು= 7 ಗಂಟೆಗಳು ಮತ್ತು 30 ನಿಮಿಷಗಳು.

ಸಮಸ್ಯೆ 12: ಒಂದು ಪೈಪು ನೀರಿನ ತೊಟ್ಟಿಯನ್ನು 9 ಗಂಟೆಗಳಲ್ಲಿ ತುಂಬಿಸಬಲ್ಲದು. ತಳದಲ್ಲಿನ ಸೋರಿಕೆಯಿಂದಾಗಿ ನೀರಿನ ತೊಟ್ಟಿಯು 10 ಗಂಟೆಗಳಲ್ಲಿ ತುಂಬುತ್ತದೆ. ನೀರಿನ ತೊಟ್ಟಿ ತುಂಬಿದ ನಂತರ, ಸೋರಿಕೆ ಆರಂಭವಾದರೆ ಎಷ್ಟು ಸಮಯದಲ್ಲಿ ಖಾಲಿಯಾಗುತ್ತದೆ?.

ಪರಿಹಾರ:

t ಯು ತಳದಲ್ಲಿನ ತೂತು ತೊಟ್ಟಿಯನ್ನು ಖಾಲಿಮಾಡಲು ತೆಗೆದುಕೊಳ್ಳುವ ಸಮಯವಾಗಿರಲಿ

ತೂತಿನಿಂದಾಗಿ 1 ಗಂಟೆಯಲ್ಲಿ ತೊಟ್ಟಿ ಖಾಲಿಯಾಗುವ ಭಾಗ = 1/t

ಸೋರಿಕೆಯಿಂದಾಗಿ 1 ಗಂಟೆಯಲ್ಲಿ ತೊಟ್ಟಿ ತುಂಬಿದ ಭಾಗ = 1/10;

ಸೋರಿಕೆಯಿಲ್ಲದಿದ್ದರೆ 1 ಗಂಟೆಯಲ್ಲಿ ತೊಟ್ಟಿ ತುಂಬುವ ಭಾಗ= 1/9

1/10= 1/9-1/t

1/t = 1/9-1/10= (10-9)/90= 1/90

90 ಗಂಟೆಗಳಲ್ಲಿ ತೊಟ್ಟಿಯು ಪೂರ್ತಿ ಖಾಲಿಯಾಗುತ್ತದೆ

ಬಾಡಿಗೆ ಕೊಳ್ಳುವಿಕೆ ಮತ್ತು ಕಂತಿನ ಖರೀದಿ

ಮುಂದೆ, ನೀವು ಬೆಳೆದ ನಂತರ ಒಂದು ಕಾರ್ಖಾನೆಯನ್ನು ಸ್ಥಾಪಿಸಲು ಬಯಸುತ್ತೀರೆಂದು ಊಹಿಸಿ. ಅದಕ್ಕೆ ಕೆಲವು ಯಂತ್ರೋಪಕರಣಗಳು ಬೇಕು. ಒಂದು ಮುಖ್ಯ ಯಂತ್ರದ ಬೆಲೆ 1ಲಕ್ಷ ರೂ.ಗಳೆಂದು ಊಹಿಸಿ. ಆದರೆ ನಿಮ್ಮಲ್ಲಿ ಕೆಲವೇ ಸಾವಿರ ರೂಪಾಯಿಗಳಿವೆ ಮತ್ತು ನಿಮಗೆ ಕಾರ್ಖಾನೆ ನಡೆಸುವ ಮತ್ತು ಇತರ ಖರ್ಚುಗಳೂ ಇವೆ. ಹಾಗಾದರೆ ಆ ಯಂತ್ರವನ್ನು ಪಡೆಯುವುದು ಹೇಗೆ? ಅದಕ್ಕಾಗಿ ಹಣ ಹೊಂದಿಸಿಕೊಳ್ಳಲು ಕೆಲವು ಮಾರ್ಗಗಳಿವೆ.

1. ಸ್ನೇಹಿತರಿಂದ/ಬಂಧುಗಳಿಂದ/ಪರಿಚಯದವರಿಂದ ಹಣ ಪಡೆಯುವುದು

2. ಬ್ಯಾಂಕಿನಿಂದ ಸಾಲ ಪಡೆಯುವುದು.

3. “ಬಾಡಿಗೆ ಕೊಳ್ಳುವಿಕೆ”. ಎನ್ನುವ ಹೊಸ ಮಾರ್ಗ

‘ಬಾಡಿಗೆ ಕೊಳ್ಳುವಿಕೆ’ ಯೋಜನೆಯನ್ನು ಕೆಲವು ಸಂಸ್ಥೆಗಳು ನಡೆಸುತ್ತವೆ.

ಬ್ಯಾಂಕುಗಳಂತೆಯೇ ಇಲ್ಲಿಯೂ ಕೂಡಾ ನೀವು ಅಂತಹ ಸಂಸ್ಧೆಯೊಂದಿಗೆ “ಬಾಡಿಗೆ ಕೊಳ್ಳುವಿಕೆ ಕರಾರಿಗೆ” ಒಳಪಡಬೇಕಾಗುತ್ತದೆ. ಇಲ್ಲಿ ವಸ್ತುಗಳನ್ನು ಮಾರಾಟ ಮಾಡುವವನು ‘ವಿಕ್ರಯದಾರ’ [Vendor(seller)] ನೀವು (ಕೊಳ್ಳುವವರು)‘ಬಾಡಿಗೆದಾರ’ (borrower).

ಬಾಡಿಗೆ ಖರೀದಿಯ ಕೆಲವು ಮುಖ್ಯ ಲಕ್ಷಣಗಳು:

1. ಬಾಡಿಗೆದಾರನು ಒಪ್ಪಂದಕ್ಕೆ ಒಳಪಟ್ಟ ದಿನವೇ ವಿಕ್ರಯದಾರನಿಗೆ ಸ್ವಲ್ಪ ಹಣ (ಉದಾ 10%). ‘ಆರಂಭಿಕ ಪಾವತಿ’ (down payment) ಮಾಡಬೇಕು.

2. ಬಾಡಿಗೆದಾರನು ಬಾಕಿ ಹಣವನ್ನು ಕಾಲ ಕಾಲಕ್ಕೆ ಕಂತಿನ ಮೂಲಕ ತೀರಿಸುವಂತೆ ಒಪ್ಪಂದಕ್ಕೆ ಬರಬೇಕು (ಮಾಸಿಕ, ತ್ರೈ ಮಾಸಿಕ, ವಾರ್ಷಿಕ ಕಂತುಗಳು) (ಉದಾ: ರೂ.10,000 ದಂತೆ 12 ಕಂತುಗಳು)

3. ಕೊನೆಯ ಕಂತನ್ನು ಕಟ್ಟುವವರೆಗೂ ಪಡೆದ ವಸ್ತುವನ್ನು (ಯಂತ್ರ,ವಾಹನ), ಬಾಡಿಗೆದಾರನು ಇತರರಿಗೆ ಮಾರತಕ್ಕದ್ದಲ್ಲ, ಹಾಳು ಮಾಡತಕ್ಕದ್ದಲ್ಲ, ಗಿರವಿ ಇಡಲಿಕ್ಕಿಲ್ಲ.

4. ಎಲ್ಲ ಕಂತುಗಳೂ ತೀರಿದ ಬಳಿಕವೇ ವಸ್ತು ಬಾಡಿಗೆದಾರನ ಒಡೆತನಕ್ಕೆ ಬರುತ್ತದೆ.

5. ಬಾಡಿಗೆದಾರನು ಕಂತನ್ನು ಕಟ್ಟಲು ತಪ್ಪಿದರೆ, ವಿಕ್ರಯದಾರನು ಸರಕನ್ನು ತನ್ನ ಸ್ವಾಧೀನಕ್ಕೆ ತೆಗೆದುಕೊಳ್ಳುವ ಅಧಿಕಾರವಿರುತ್ತದೆ.

ಪೂರ್ತಿ ಹಣ ಪಾವತಿ ಮಾಡದ ಕಾರಣದಿಂದ, ವಿಕ್ರಯದಾರನು ಸರಕನ್ನು ವಶ ಪಡಿಸಿಕೊಂಡರೆ, ಅದನ್ನು ‘ಮರುಸ್ವಾಧೀನ’ ಎಂದು ಕರೆಯುವವರು. ಹೀಗೆ ‘ಮರುಸ್ವಾಧೀನ’ ಪಡಕೊಂಡ ಮೇಲೆ, ಬಾಡಿಗೆದಾರನು ತಾನು ಕಟ್ಟಿದ ಕಂತಿನ ಹಣವನ್ನು ವಾಪಾಸು ಕೇಳುವಂತಿಲ್ಲ, ಅವನು ಮುಂಚೆ ಕಟ್ಟಿದ ಕಂತುಗಳನ್ನು ಬಾಡಿಗೆ ಎಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ.

ವಿಕ್ರಯದಾರನು ವಸ್ತುವನ್ನು ಬಾಡಿಗೆ ಕರಾರಿನಲ್ಲಿ ಕೊಟ್ಟಾಗ, ಅದು ಹಣವನ್ನು ಸಾಲಕೊಟ್ಟಂತೆಯೇ. ಕಂತಿನ ಹಣದಲ್ಲಿ ಬಡ್ಡಿಯೂ ಸೇರಿರುತ್ತದೆ. ಆದ್ದರಿಂದ ಕಂತಿನ ಹಣದಲ್ಲಿ ಎರಡು ಭಾಗಗಳಿರುತ್ತವೆ. ದೊಡ್ಡ ಭಾಗ ಸಾಲದ್ದು, ಚಿಕ್ಕ ಭಾಗ - ಬಡ್ಡಿಯದ್ದು.

ಮೇಲಿನ ನಿಮ್ಮ ಉದಾಹರಣೆಯಲ್ಲಿ:

ಒಟ್ಟು ಸಾಲ ಪಡೆದದ್ದು = ರೂ.1,00,000(ಯಂತ್ರದ ಕ್ರಯ) ಆರಂಭಿಕ ಹಣ 10,000 (10%) ಇರಲಿ

ಕಂತುಗಳಲ್ಲಿ ಒಟ್ಟು ತೀರಿಸಿದ ಹಣ = ಕಂತಿನ ಹಣ*ಕಂತುಗಳ ಸಂಖ್ಯೆ = 10,000*12 = 1,20,000

ವಿಕ್ರಯದಾರನಿಗೆ ಪಾವತಿಸಿದ ಒಟ್ಟು ಹಣ = ಆರಂಭಿಕ ಪಾವತಿ+ ಒಟ್ಟು ಕಂತುಗಳಲ್ಲಿ ಕಟ್ಟಿದ ಹಣ = 10,000+1,20,000= 1,30,000 ರೂ.

1,00,000ರೂ. ಸಾಲಕ್ಕೆ ವಿಕ್ರಯದಾರನಿಗೆ 30,000 ರೂ. ಜಾಸ್ತಿ ಕೊಟ್ಟಂತಾಯಿತು. ಆದ್ದರಿಂದ ಈ 30,000 ರೂ. ಗಳನ್ನು ಬಡ್ಡಿ ಎಂದು ಪರಿಗಣಿಸಬಹುದು.

ಕಂತಿನ ಖರೀದಿ

ನಿಮ್ಮ ಮನೆಯವರು 30,000 ರೂ. ಬೆಲೆಯ ಟಿ.ವಿ.ಯನ್ನು ಕೊಳ್ಳಲು ಬಯಸುತ್ತಾರೆಂದು ಊಹಿಸಿ. ಪೂರ್ತಿ ಹಣವನ್ನು ಒಂದೇ ಸಾರಿ ಕೊಡುವ ಬದಲು ಬೆಲೆಯನ್ನು ಕಂತಿನಲ್ಲಿ(ಮಾಸಿಕ ಕಂತುಗಳು) ಕೊಡಲು ಬಯಸುತ್ತಾರೆ. ವಸ್ತುಗಳನ್ನು ಈ ವಿಧದಲ್ಲಿ ಕೊಳ್ಳುವುದನ್ನು ‘ಕಂತಿನ ಖರೀದಿ’ ಎನ್ನುವರು. ಈ ಯೋಜನೆಯನ್ನು ವಸ್ತುಗಳ ಮಾರಾಟಗಾರರೇ ನಡೆಸುತ್ತಾರೆ.ಈ ಯೋಜನೆಯಲ್ಲಿ ಕೊಳ್ಳುವವನು ಸ್ವಲ್ಪ ಹಣ ಆರಂಭಿಕ ಪಾವತಿಮಾಡಿ, ಉಳಿದ ಹಣವನ್ನು ಸಮಾನ ಕಂತಿನಲ್ಲಿ ಪಾವತಿ ಮಾಡಿದ ತಕ್ಷಣ, ವಸ್ತುವು ಕೊಳ್ಳುವವನ ವಶಕ್ಕೆ ಬರುತ್ತದೆ.(ಟಿ.ವಿ. ನಿಮ್ಮ ಸ್ವಾಧೀನಕ್ಕೆ ಬರುತ್ತದೆ)ಕೊಳ್ಳುವವನು ಕಂತುಗಳನ್ನು ಪಾವತಿ ಮಾಡಲು ತಪ್ಪಿದರೆ, ಮಾರುವವನು ವಸ್ತುವನ್ನು ಮರುಸ್ವಾಧೀನ ಪಡೆಯಲು ಆಗುವುದಿಲ್ಲ. ಅವನು ನ್ಯಾಯಾಲಕ್ಕೇ ಹೋಗಬೇಕು.ಅದಕ್ಕಾಗಿ ಟಿ.ವಿ. ಅಂಗಡಿಯವರು, ನಿಮ್ಮಿಂದ ಮುಂದಿನ ದಿನಾಂಕದ ಚೆಕ್ಕುಗಳನ್ನು ಪಡೆದು ಕೊಳ್ಳುತ್ತಾರೆ. ಏಕೆಂದರೆ ಚೆಕ್ ತಿರಸ್ಕøತವಾದರೆ ಕೋರ್ಟಿಗೆ ಹೋಗುವುದು ಸುಲಭ ಮತ್ತು ಚೆಕ್ ಕೊಟ್ಟವವನನ್ನು ಈ ಸಂಬಂಧ ಜೈಲಿಗೆ ಕಳಿಸಬಹುದು.

ಆರಂಭದಲ್ಲಿ ಟಿ.ವಿ. ಅಂಗಡಿಯವರು ನಿಮ್ಮಿಂದ ಪೂರ್ತಿಹಣ (30,000ರೂ.) ಪಡೆದಿರುವುದಿಲ್ಲ. ಆದ್ದರಿಂದ,ಆರಂಭಿಕ ಹಣ ಬಿಟ್ಟು ಉಳಿದ ಹಣವು, ನೀವು ಅವರಿಂದ ‘ಸಾಲ’ ಪಡದಂತೆ ಆಗಿರುತ್ತದೆ.

ಕಂತಿನ ವ್ಯಾಪಾರದಲ್ಲಿ ಬಡ್ಡಿಯ ದರವನ್ನು ಕಂಡುಹಿಡಿಯುವ ಸೂತ್ರ:

R% = 2400*E/ N[(N+1)*I -2*E]

ಇಲ್ಲಿ

R: ಬಡ್ಡಿಯ ದರ

E: ಹೆಚ್ಚಿಗೆ ಕೊಟ್ಟ ಹಣ (ಕೊಟ್ಟ ಒಟ್ಟು ಹಣ - ವಸ್ತುವಿನ ಬೆಲೆ)

I: ಕಂತಿನ ಹಣ.

N: ಕಂತುಗಳ ಸಂಖ್ಯೆ.

ಮೇಲಿನ ಉದಾಹರಣೆಯಲ್ಲಿ ನಿಮ್ಮ ಮನೆಯವರು 1000 ರೂ. ಆರಂಭಿಕ ಪಾವತಿ ಮಾಡಿ. 1000 ರೂ. ಗಳ 35 ಮಾಸಿಕ ಕಂತುಗಳಲ್ಲಿ ತೀರಿಸುತ್ತಾರೆಂದು ಊಹಿಸಿ. ಬಡ್ಡಿಯ ದರವನ್ನು ಲೆಕ್ಕಹಾಕಿ.

ಟಿ.ವಿ.ಯ ಕ್ರಯ = 30,000 ರೂ

ಆರಂಭಿಕ ಪಾವತಿ = 1,000 ರೂ

ಕಂತುಗಳಲ್ಲಿ ಪಾವತಿ ಮಾಡುವ ಒಟ್ಟು ಹಣ = ಕಂತಿನ ಹಣ*ಕಂತುಗಳು = 1000*35 = 35,000 ರೂ

ಟಿ.ವಿ.ಗೆ ಕೊಟ್ಟ ಒಟ್ಟು ಹಣ = ಆರಂಭಿಕ ಪಾವತಿ + ಕಂತುಗಳಲ್ಲಿ ಕೊಟ್ಟ ಹಣ = 1000+35,000 = 36,000 ರೂ

ಹೆಚ್ಚಿಗೆ ಕೊಟ್ಟ ಹಣ = ಕೊಟ್ಟ ಒಟ್ಟು ಹಣ - ಟಿ.ವಿ.ಯ ಕ್ರಯ = 36,000-30,000 = 6000 ರೂ

ಈಗ ನಾವು ಸೂತ್ರ ಉಪಯೋಗಿಸಿ ಬಡ್ಡಿಯ ದರವನ್ನು ಕಂಡುಹಿಡಿಯುವಾ

E= 6000

I =1000

N=35

R = 2400*6000/ 35(36*1000 -2*6000)

= 2400*6000/ 35*24000 = 17.14%

ಚಟುವಟಿಕೆ:

ಬೇರೆ ಬೇರೆ ಟಿ.ವಿ. ಅಂಗಡಿಗಳಿಗೆ ಭೇಟಿ ಕೊಟ್ಟ ಅಲ್ಲಿನ ಕಂತಿನ ಖರೀದಿ ಯೋಜನೆಯ ವಿವರಗಳನ್ನು ತಿಳಿಯಿರಿ. ಗಣಿತವನ್ನು ನಿಮ್ಮ ಜೀವನದಲ್ಲಿ ಹೀಗೆ ಉಪಯೋಗಿಸಿ, ನಿಮ್ಮ ಸ್ನೇಹಿತರಿಗೆ, ಬಂಧುಗಳಿಗೆ ಕಂತಿನ ವ್ಯವಹಾರದ ಬಗ್ಗೆ ಸರಿಯಾದ ತಿಳುವಳಿಕೆ ಕೊಟ್ಟು, ಹಣವನ್ನು ಹೇಗೆ ಉಳಿಸಬಹುದೆಂದು ತಿಳಿಸಿ, ಅವರಿಂದ ಬಹುಮಾನವನ್ನು ಗಿಟ್ಟಿಸಿ.

ಪಾಲುಗಾರಿಕೆ

ನೀವು ಸಾಮಾನ್ಯವಾಗಿ ಪಾಲುಗಾರಿಕೆ ವ್ಯವಹಾರ ಅಥವಾ ವ್ಯವಹಾರದಲ್ಲಿ ಪಾಲುಗಾರಿಕೆ ಎಂಬ ವಿಷಯ ಕೇಳಿರಬಹುದು. ಹೆಚ್ಚಿನ ಸಂದರ್ಭದಲ್ಲಿ ಇಬ್ಬರು ಅಥವಾ ಹೆಚ್ಚು

ಮಂದಿ ಒಟ್ಟಾಗಿ ಒಂದು ಹೊಸ ವ್ಯವಹಾರವನ್ನು ಆರಂಭಿಸುವರು.ವ್ಯವಹಾರ ಯಾವುದೇ ಇರಬಹುದು - ಹೋಟೆಲ್ ನಡೆಸುವುದು, ಅಂಗಡಿ ವ್ಯಾಪಾರ, ಆಮದು,

ರಫ್ತು ವ್ಯವಹಾರ ..ಹೀಗೆ, ಯಾವುದೇ ಒಂದು ವ್ಯವಹಾರವನ್ನು ಸಾಲದ ಹಣ ತರದೆ ಆರಂಭಿಸಲು ಸಾಧ್ಯವಾಗದೇ ಇರಬಹುದು. ವ್ಯವಹಾರವನ್ನುಅಭಿವೃದ್ಧಿ ಪಡಿಸಲು,

ವಿಸ್ತರಿಸಲು, ಬ್ಯಾಂಕುಗಳಿಂದಾಗಲೀ ‘ಬಾಡಿಗೆ ಕೊಳ್ಳುವಿಕೆ’

ಕಂಪೆನಿಯಿಂದಾಗಲೀ ಸಾಲವನ್ನು ಪಡೆಯಬಹುದು. ಯಾರೇ ಆಗಲಿ, ಸಾಲ ಕೊಡುವ ಮುಂಚೆ, ವ್ಯವಹಾರ ಹೇಗೆ ನಡೆಯುತ್ತಿದೆ ಎಂದು ಪರಿಶೀಲಿಸುತ್ತಾರೆ.ಮೊದಲು

ವ್ಯವಹಾರ ಉತ್ತಮ ರೀತಿಯಲ್ಲಿ ನಡೆಯುತ್ತಿರಬೇಕು. ಇದಾಗ ಬೇಕಾದರೆ ಸ್ಥಾಪಕರು ಆ ವ್ಯವಹಾರದಲ್ಲಿ ಹಣವನ್ನು ವಿನಿಯೋಗಿಸಬೇಕು. ಇಬ್ಬರು ಅಥವಾ ಹೆಚ್ಚು

ಮಂದಿ ಒಟ್ಟಾಗಿ ನಡೆಸುವ ವ್ಯವಹಾರಕ್ಕೆ “ಪಾಲುಗಾರಿಕೆ ವ್ಯವಹಾರ”(‘Partnership’) ಎನ್ನುತ್ತೇವೆ. ಪಾಲುಗಾರಿಕೆ ವ್ಯವಹಾರದಲ್ಲಿ ಭಾಗವಹಿಸುವವರನ್ನು

“ಪಾಲುದಾರರು” (‘Partners’) ಎನ್ನುತ್ತೇವೆ. ಎಲ್ಲಾ ಪಾಲುದಾರರೂ ಸಮನಾದ ಹಣವನ್ನು ಹಾಕಬೇಕಾಗಿಲ್ಲ.

ಅದೇರೀತಿ ಅವರೆಲ್ಲರ ಹಣ ಒಟ್ಟಿಗೆ ಅಥವಾಒಂದೇ ಅವಧಿಯವರೆಗೆ ಇರಬೇಕಾಗಿಯೂ ಇಲ್ಲ. ಎಲ್ಲಾ ಪಾಲುದಾರರು ತಮ್ಮ ಬಂಡವಾಳವನ್ನು

ಒಂದೇ ಅವಧಿಗೆ ತೊಡಗಿಸಿದ್ದರೆ, ಅದನ್ನು ‘ಸರಳ ಪಾಲುಗಾರಿಕೆ’ (‘Simple Partnership’). ಎನ್ನುವರು. ಇಲ್ಲಿ ಎಲ್ಲಾ ಪಾಲುದಾರರಬಂಡವಾಳದ ಪ್ರಮಾಣ ಸಮವಾಗಿರಬೇಕಾಗಿಲ್ಲ. ಅವರೆಲ್ಲರಿಗೆ ದೊರೆಯುವ

ಲಾಭಾಂಶದ ಅನುಪಾತವು ಅವರ ಬಂಡವಾಳಗಳ ಅನುಪಾತಕ್ಕೆ ಸಮನಾಗಿರುತ್ತದೆ.

4.13 ಸಮಸ್ಯೆ 1: ರಾಮ ಮತ್ತು ಜಾನ್ ಇಬ್ಬರೂ ಒಟ್ಟಾಗಿ ಒಂದು ಪಾಲುಗಾರಿಕೆ ವ್ಯವಹಾರವನ್ನು ಆರಂಭಿಸುವರು.

ರಾಮನು 15,000 ರೂ.ಗಳನ್ನು ಜಾನ್ 5,000ರೂ.ಗಳನ್ನು ತಮ್ಮ ಬಂಡವಾಳಗಳಾಗಿ ತೊಡಗಿಸಿದ್ದಾರೆ.

ಅವರವ್ಯವಹಾರದಲ್ಲಿ 5000ರೂ. ಲಾಭವಾದರೆ, ಅವರಿಬ್ಬರಿಗೆ ದೊರಕುವ ಲಾಭಾಂಶದ ಪ್ರಮಾಣ ಎಷ್ಟು?

ಪರಿಹಾರ:

ರಾಮನು ಜಾನ್ಗಿಂತ ಹೆಚ್ಚು ಹಣವನ್ನು ಹಾಕಿದ್ದಾನೆ. ಹಾಗಾದರೆ ಅವನಿಗೆ ಎಷ್ಟು ಹೆಚ್ಚು ಲಾಭ ಸಿಗಬೇಕು?

ಲಾಭವನ್ನು ಅವರಿಬ್ಬರ ಬಂಡವಾಳಗಳ ಅನುಪಾತಕ್ಕನುಗುಣವಾಗಿ ಪಾಲು ಮಾಡಬೇಕು.

ಪಾಲುದಾರರಲ್ಲಿ ವಿರಸ ಬಾರದಂತೆ ಗಣಿತಶಾಸ್ತ್ರದ ರೀತ್ಯಾ ಪರಿಹಾರ ಏನು?

ಅವರಿಬ್ಬರ ಬಂಡವಾಳಗಳ ಅನುಪಾತ: 15000: 5000 ಇದು ಏನನ್ನು ಸೂಚಿಸುತ್ತದೆ? ಒಟ್ಟು 20,000 ರೂ. ಬಂಡವಾಳದಲ್ಲಿ ರಾಮನ ಭಾಗ:

15,000ರೂ. (3/4 ಅಥವಾ 75%) ಜಾನ್ನ ಭಾಗ 5000(1/4 ಅಥವಾ 25%) ಇದೇಅನುಪಾತದಲ್ಲಿ ಲಾಭವನ್ನೂ ಹಂಚಬೇಕು.

ಹಂತ 1:

ರಾಮ ಮತ್ತು ಜಾನ್ನ ಬಂಡವಾಳಗಳ ಅನುಪಾತ= 15000:5000 =3:1.

ಇದರ ಅರ್ಥ ರಾಮನಿಗೆ 3ರೂ. ಲಾಭ ದೊರೆತರೆ ಜಾನ್ನಿಗೆ 1ರೂ. ಸಿಗಬೇಕು.

ಅನುಪಾತದ ಪದಗಳ ಮೊತ್ತ 4(3+1). ಆದ್ದರಿಂದ 4ರೂ. ಒಟ್ಟು ಲಾಭ ಆದರೆ,ರಾಮನಿಗೆ 3ರೂ, ಜಾನ್ನಿಗೆ 1ರೂ.ಸಿಗಬೇಕು

ಹಂತ 2:

ಒಟ್ಟು ಲಾಭ = 5000ರೂ.

ಇದರಲ್ಲಿ ರಾಮನ ಭಾಗ = 5000*(3/4) = 3750 ರೂ.

ಜಾನ್ನ ಭಾಗ = 5000*(1/4) = 1250 ರೂ.

ತಾಳೆ :

ರಾಮ ಮತ್ತು ಜಾನ್ನ ಒಟ್ಟು ಲಾಭ = 3750+1250 = 5000 ರೂ. (ಲೆಕ್ಕದಲ್ಲಿದ್ದಷ್ಟೇ ಇದೆ)

ಲಾಭದ ಅನುಪಾತ 3750:1250 =3:1(ಕೊಟ್ಟ ಅನುಪಾತವೇ ಆಗಿದೆ.)

ಆದ್ದರಿಂದ ನಾವು ಮಾಡಿದ ಲಾಭಾಂಶದ ಪಾಲು ಸರಿಯಾಗಿದೆ.

ಸಮಸ್ಯೆ 2: 51,68,85 ನಿಷ್ಕ(ಹಣದ ಅಳತೆ)ಗಳನ್ನು ಒಂದು ವ್ಯಾಪಾರದಲ್ಲಿ ಮೂವರು ಹಾಕಿ 300 ನಿಷ್ಕಗಳನ್ನು ವಾಪಾಸು ಪಡೆಯುವರು. ಅವರ ಲಾಭಗಳೆಷ್ಟು?(ಲೀಲಾವತಿ: ಶ್ಲೋಕ 95)

ಪರಿಹಾರ:

ಅವರ ಬಂಡವಾಳಗಳ ಅನುಪಾತ = 51:68:85 =3:4:5 = (3/12) : (4/12): (5/12).

ಅಂದರೆ , 12 ನಿಷ್ಕ ಪಡೆದಿದ್ದರೆ ಅವರಿಗೆ ಕ್ರಮವಾಗಿ 3, 4, 5 ನಿಷ್ಕ ಸಿಗುತ್ತಿತ್ತು.

300 ನಿಷ್ಕ ವಾಪಾಸು ಪಡೆದಿರುವುದರಿಂದ ಅವರ ಪಾಲು (300*(3/12), (300*(4/12) , (300*(5/12) = 75,100,125

ಅವರು ಮೊದಲು 51,68,85 ನಿಷ್ಕ ಹಾಕಿರುವುದರಿಂದ ಅವರ ಲಾಭ 75-51,100-68,125-85=24,32,40

ಇವುಗಳೂ 3:4:5 ಅನುಪಾತದಲ್ಲಿ ಇರುವುದನ್ನು ಗಮನಿಸಿ.

ಈಗ ಇನ್ನೊಂದು ಉದಾಹರಣೆ ನೋಡುವಾ. ಪಾಲುದಾರರಲ್ಲಿ ಒಬ್ಬನು ತನ್ನ ಬಂಡವಾಳವನ್ನು ತೊಡಗಿಸುವುದಲ್ಲದೇ, ವ್ಯವಹಾರ ಕಾರ್ಯವನ್ನು ನಿರ್ವಹಿಸುತ್ತಾನೆಂದು ಭಾವಿಸುವಾ.

ಇತರ ಪಾಲುದಾರರು ತಮ್ಮ ಬಂಡವಾಳವನ್ನುತೊಡಗಿಸುವರೇ ಹೊರತು ವ್ಯವಹಾರವನ್ನು ನೋಡಿಕೊಳ್ಳಲು ಅವರಿಗೆ ಅನುಭವ ಇರುವುದಿಲ್ಲ/ಸಮಯ ಇರುವುದಿಲ್ಲ. ಈ ರೀತಿ ವ್ಯವಹಾರದ ಕಾರ್ಯವನ್ನು ನಿರ್ವಹಿಸುವ ಪಾಲುದಾರರನ್ನು “ಕಾರ್ಯನಿರತ ಪಾಲುದಾರರು” (Working Partner) ಎನ್ನುತ್ತಾರೆ. ಇಂತಹವರು ಮಾಡುವ ಕೆಲಸಕ್ಕಾಗಿ, ಉಳಿದ ಎಲ್ಲಾ ಪಾಲುದಾರರೂ, ಕಾರ್ಯನಿರತ ಪಾಲುದಾರನಿಗೆ ವಿಶೇಷವಾಗಿ ನಿಧರ್üರಿಸಿದ ಒಂದು

ನಿಶ್ಚಿತ ಶೇಕಡಾ ಪ್ರಮಾಣ ಲಾಭಾಂಶವನ್ನು ಕೊಡಲು ಒಪ್ಪಿರುತ್ತಾರೆ.ಕಾರ್ಯನಿರತರಿಗೆ ಈ ಭಾಗದ ಲಾಭಾಂಶ ಕೊಟ್ಟ ನಂತರ ಉಳಿಯುವ

ಲಾಭದ ಹಣವನ್ನು ಅವರವರ ಬಂಡವಾಳಗಳ ಅವಧಿಗೆ ಅನ್ವಯವಾಗಿ ಹಂಚಿಕೊಳ್ಳುವರು.

ಸಮಸ್ಯೆ 3: A, B ಮತ್ತು C ಗಳು ಕ್ರಮವಾಗಿ 12,000ರೂ, 8000ರೂ ಮತ್ತು 20,000ರೂ.ಗಳನ್ನು ಒಂದು ಪಾಲುಗಾರಿಕೆ ವ್ಯವಹಾರದಲ್ಲಿ ತೊಡಗಿಸುತ್ತಾರೆ. Bಯು ವ್ಯವಹಾರವನ್ನು ನೋಡಿಕೊಳ್ಳುವುದರಿಂದ, ಅದಕ್ಕಾಗಿ ಅವನಿಗೆ ಒಟ್ಟು ಲಾಭದ 10% ರಷ್ಟು ಕೊಡಬೇಕು. ಆ ಸಂಸ್ಧೆಯು 8000 ರೂ. ಲಾಭ ಪಡೆದರೆ ಪ್ರತಿಯೊಬ್ಬರು ಪಡೆಯುವ ಹಣದ ಪ್ರಮಾಣ ಎಷ್ಟು?

ಪರಿಹಾರ:

ಪ್ರಥಮವಾಗಿ B ಯು ಕಾರ್ಯನಿರತ ಪಾಲುಗಾರನಾದುದರಿಂದ ಅವನಿಗೆ 10% ಲಾಭ ಕೊಡಬೇಕು = 800 ರೂ. (8000 ದ10%)

ಉಳಿದ ಲಾಭ = ಒಟ್ಟು ಲಾಭ – ಕಾರ್ಯನಿರತ ಪಾಲುಗಾರನಿಗೆ ಕೊಟ್ಟ ಹಣ = 8000 -800 = 7200 ರೂ.

A, B , C ಗಳ ಬಂಡವಾಳಗಳ ಅನುಪಾತ = 12000:8000:20000 = 12:8:20 = 3:2:5

ಅನುಪಾತದ ಪರಿಮಾಣಗಳ ಮೊತ್ತ = 3+2+5 = 10

A ಗೆ ಸಿಗುವ ಲಾಭ = ಉಳಿದ ಲಾಭ *(3/10) = 7200*3/10 = 2160 ರೂ.

B ಗೆ ಸಿಗುವ ಲಾಭ = ಉಳಿದ ಲಾಭ *(3/10) = 7200*2/10 = 1440 ರೂ.

C ಗೆ ಸಿಗುವ ಲಾಭ = ಉಳಿದ ಲಾಭ *(3/10) = 7200*5/10 = 3600 ರೂ.

B ಯು ಕಾರ್ಯನಿರತ ಪಾಲುದಾರನಾದುದರಿಂದ, ಅವನಿಗೆ ಸಿಗುವ ಒಟ್ಟು ಹಣ = 800+1440 = 2240 ರೂ.

ಇದರಿಂದ ನಮಗೇನು ಗೊತ್ತಾಗುತ್ತದೆ? B ಯು A ಗಿಂತ ಕಡಿಮೆ ಹಣ ತೊಡಗಿಸಿದರೂ ಕೂಡಾ, ಅವನು ಕಾರ್ಯ ನಿರತ ಪಾಲುದಾರನಾದುದರಿಂದ A ಗಿಂತ ಹೆಚ್ಚು ಹಣ ದೊರೆತಿದೆ.

ತಾಳೆ :

A, B , C ಗಳ ಲಾಭಗಳ ಅನುಪಾತ = 2160: 1440: 3600 = 3:2:5

ಇದು ಅವರು ತೊಡಗಿಸಿದ ಹಣದ ಅನುಪಾತವೇ ಆಗಿದೆ.

ಈಗ ಪಾಲುದಾರರು ಬೇರೆ ಬೇರೆ ಅವಧಿಗೆ ಹಣ ತೊಡಗಿಸಿದರೆ ಏನಾಗುತ್ತದೆ ಎಂದು ನೋಡುವಾ

ಸಮಸ್ಯೆ 4 : X , Y ಮತ್ತು Z ಗಳು ಒಂದು ಪಾಲುಗಾರಿಕೆ ವ್ಯವಹಾರದಲ್ಲಿ ತೊಡಗುತ್ತಾರೆ. X ನು 4 ತಿಂಗಳ ಅವಧಿಗೆ 5000ರೂ. ಹಣ ತೊಡಗಿಸುತ್ತಾನೆ. Y ಯು 5 ತಿಂಗಳ ಅವಧಿಗೆ 6000ರೂ. ತೊಡಗಿಸುತ್ತಾನೆ. Z ನು 6ತಿಂಗಳ ಅವಧಿಗೆ 4000 ರೂ. ತೊಡಗಿಸುತ್ತಾನೆ. ವರ್ಷದ ಅಂತ್ಯದಲ್ಲಿ ರೂ.3700 ಲಾಭ ದೊರೆತರೆ, ಪ್ರತಿಯೊಬ್ಬರಿಗೂ ದೊರೆಯುವ ಲಾಭಾಂಶ ಎಷ್ಟು?

ಪರಿಹಾರ:

ಇಲ್ಲಿ ಪಾಲುದಾರರು ಬೇರೆ ಬೇರೆ ಅವಧಿಗೆ ಹಣವನ್ನು ತೊಡಗಿಸಿದ್ದಾರೆ. ಈ ರೀತಿಯಲ್ಲಿ ಪಾಲುಗಾರಿಕೆಯನ್ನು “ಸಂಯುಕ್ತ ಪಾಲುಗಾರಿಕೆ” (Compound Partnership) ಎನ್ನುವರು.

ಈಗ ಇವರು ಲಾಭದ ಪ್ರಮಾಣ ಲೆಕ್ಕ ಹಾಕುವಾ. ಇಲ್ಲಿ ಪಾಲುದಾರರು ಬೇರೆ ಬೇರೆ ಅವಧಿಗೆ ಹಣವನ್ನು ತೊಡಗಿಸಿದ್ದರಿಂದ, ನಾವೀಗ ಸಮಾನ ಅವಧಿಗೆü ಅವರವರ ಬಂಡವಾಳ ಎಷ್ಟಾಗುತ್ತದೆಂದು ತಿಳಿಯಬೇಕು. ಆ ಅನುಪಾತದಲ್ಲೇ ಲಾಭವನ್ನು ಹಂಚಬೇಕು.

ಹಂತ 1 : X ನು 4 ತಿಂಗಳಿಗೆ 5000 ರೂ. ತೊಡಗಿಸಿದ್ದಾನೆ.

Y ಯು 5 ತಿಂಗಳಿಗೆ 6000 ರೂ. ತೊಡಗಿಸಿದ್ದಾನೆ.

Z ನು 6 ತಿಂಗಳಿಗೆ 4000 ರೂ. ತೊಡಗಿಸಿದ್ದಾನೆ..

ಹಂತ 2 : ಹಣ ತೊಡಗಿಸುವಿಕೆಯು ಬೇರೆ ಬೇರೆ ಅವಧಿಗೆ ಬೇರೆ ಬೇರೆ ಮೊಬಲಗು ಇರುವುದರಿಂದ, ಯಾವುದೋ ಒಂದು ನಿಗದಿತ ಅವಧಿಗೆ ಅವರ ಪಾಲನ್ನು ಲೆಕ್ಕಹಾಕಬೇಕು. ಒಂದು ತಿಂಗಳ ಅವಧಿಗೆ ಅವರೆಲ್ಲರ ಬಂಡವಾಳ ಎಷ್ಟಾಗುತ್ತದೆಂದು ನೋಡುವಾ. (ಉದಾಹರಣೆಗೆ, 12 ತಿಂಗಳ ಅವಧಿಗೆ 500 ತೊಡಗಿಸಿದರೆ, ಅದರ ಅರ್ಥ ಒಂದು ತಿಂಗಳಿಗೆ = 500*12 = 6000ರೂ. ಬಂಡವಾಳ ಹಾಕಿದ್ದಾನೆ ಎಂದು).

ಈ ತರ್ಕದಿಂದ,

X ನ ಬಂಡವಾಳ 1 ತಿಂಗಳಿಗೆ 20,000 ರೂ. (=5000*4)

Y ನ ಬಂಡವಾಳ 1 ತಿಂಗಳಿಗೆ 30,000 ರೂ. (=6000*5)

Z ನ ಬಂಡವಾಳ 1 ತಿಂಗಳಿಗೆ 24,000 ರೂ. (=4000*6)

ಹಂತ 3 :

ಈಗ ನಾವು ಸಮಾನ ಅವಧಿಗೆ ಅವರೆಲ್ಲರ ಬಂಡವಾಳಗಳನ್ನು ನೋಡಿದೆವು.

ಅವರ ಬಂಡವಾಳಗಳ ಅನುಪಾತ: 20,000:30,000:24,000 = 10:15:12

ಒಟ್ಟು ಲಾಭ = 3700 ರೂ.

ಹಂತ 4:

ಅನುಪಾತದ ಪದಗಳ ಮೊತ್ತ = 37(10+15+12)

X ಗೆ ಸಲ್ಲತಕ್ಕ ಲಾಭ = (10/37)*3700 = 1000 ರೂ.

Y ಗೆ ಸಲ್ಲತಕ್ಕ ಲಾಭ = (15/37)*3700 = 1500 ರೂ.

Z ನಿಗೆ ಸಲ್ಲತಕ್ಕ ಲಾಭ = (12/37)*3700 = 1200 ರೂ.

ತಾಳೆ :

ಒಟ್ಟು ಲಾಭದ ಮೊತ್ತ = (1000+1500+1200) = 3700 ರೂ. ಇದು ದತ್ತಾಂಶ.

ಲಾಭದ ಅನುಪಾತ: 1000:1500:1200 =10:15:12

ಇದು ಹಂತ 3 ರಲ್ಲಿ ದೊರಕಿದ ಅನುಪಾತವೇ ಆಗಿದೆ.

ಸಮಸ್ಯೆ 5: : A, B ಮತ್ತು C ಗಳು ಒಂದು ಪಾಲುಗಾರಿಕೆ ಉದ್ಯಮವನ್ನು ಆರಂಭಿಸುವರು. A ಯು 2000ರೂ. ಬಂಡವಾಳದೊಡನೆ ವ್ಯವಹಾರ ಆರಂಭಿಸುವನು. 2 ತಿಂಗಳ ನಂತರ B ಯು 2000ರೂ. ತೊಡಗಿಸುವನು. 6 ತಿಂಗಳ ನಂತರ ಅ ಯು 6000ರೂ. ಬಂಡವಾಳ ತೊಡಗಿಸುವನು. ಒಂದು ವರ್ಷದ ನಂತರ ಅವರಿಗೆ 5000ರೂ ಲಾಭ ಸಿಗುತ್ತದೆ. A ಯು ಕಾರ್ಯನಿರತ ಪಾಲುದಾರನಾಗಿದ್ದು ಅವನಿಗೆ ಒಟ್ಟು ಲಾಭದ 20% ಅಂಶ ಕೊಡಬೇಕು. ಹಾಗಾದರೆ ಒಟ್ಟು ಲಾಭದಲ್ಲಿ A, B ಮತ್ತು C ಗಳ ಪಾಲೆಷ್ಟು?

ಪರಿಹಾರ:

ಪಾಲುದಾರರು ಹಣವನ್ನು ಬೇರೆ ಬೇರೆ ಅವಧಿಗೆ ತೊಡಗಿಸಿದುದರಿಂದ ಇದು ‘ಸಂಯುಕ್ತ ಪಾಲುಗಾರಿಕೆ’.

ಹಂತ 1

A ಯು ಆರಂಭದಿಂದಲೇ ಹಣ ತೊಡಗಿಸಿದ್ದಾನೆ. ಆದ್ದರಿಂದ ಅವನ ಬಂಡವಾಳ 12 ತಿಂಗಳೂ ಇದೆ.

B ಯು 2 ತಿಂಗಳ ನಂತರ ಸೇರಿದ್ದಾನೆ. ಆದ್ದರಿಂದ ಅವನ ಬಂಡವಾಳ 10 ತಿಂಗಳು ಇದೆ.

C ಯು 6 ತಿಂಗಳ ನಂತರ ಸೇರಿದ್ದಾನೆ. ಅವನ ಬಂಡವಾಳ 6 ತಿಂಗಳು ಇದೆ.

A ಯ ಬಂಡವಾಳ: 2000 ರೂ. 12 ತಿಂಗಳೂ ಇದೆ.

B ಯ ಬಂಡವಾಳ: 2000 ರೂ. 10 ತಿಂಗಳಿವೆ.

C ಯ ಬಂಡವಾಳ: 6000 ರೂ. 6 ತಿಂಗಳಿವೆ.

ಹಂತ 2

A ಯ ಬಂಡವಾಳ 1 ತಿಂಗಳಿಗೆ = 24,000 ರೂ. (=2000*12)

B ಯ ಬಂಡವಾಳ 1 ತಿಂಗಳಿಗೆ = 20,000 ರೂ. (=2000*10)

C ಯ ಬಂಡವಾಳ 1 ತಿಂಗಳಿಗೆ = 36,000 ರೂ. (=6000*6)

ಅವರೆಲ್ಲರ ಬಂಡವಾಳಗಳ ಅನುಪಾತ = 24000:20000:36000 = 6:5:9

ಒಟ್ಟು ಲಾಭ = 5000 ರೂ.

ಂ = 1000(5000ದ 20%)

ಉಳಿದ ಲಾಭದ ಹಣ = ಒಟ್ಟು ಲಾಭ – ಕಾರ್ಯನಿರತ ಪಾಲುದಾರನಿಗೆ ಕೊಟ್ಟ ಹಣ = 5000-1000 = 4000 ರೂ.

ಂ, ಃ,ಅ ಗಳ ಲಾಭದ ಅನುಪಾತ: 6:5:9(ಬಂಡವಾಳದ ಅನುಪಾತ)

= 6+5+9=20

ಹಂತ 3

ಒಟ್ಟು ಲಾಭ = 5000 ರೂ.

ಕಾರ್ಯನಿರತ ಪಾಲುದಾರ A ಗೆ ಕಾರ್ಯ ನಿರ್ವಹಿಸಿದ್ದಕ್ಕೆ = ರೂ.1000(5000 ದ 20%)

ಉಳಿದ ಲಾಭದ ಹಣ = ಒಟ್ಟು ಲಾಭ – ಕಾರ್ಯನಿರತ ಪಾಲುದಾರನಿಗೆ ಕೊಟ್ಟ ಹಣ = 5000-1000 = 4000 ರೂ.

A, B,C ಗಳ ಲಾಭದ ಅನುಪಾತ: 6:5:9(ಬಂಡವಾಳದ ಅನುಪಾತ)

ಅನುಪಾತದ ಪದಗಳ ಮೊತ್ತ = 6+5+9=20

A ಯ ಪಾಲಿನ ಲಾಭ = (6/20)*4000 = 1200 ರೂ.

B ಯ ಪಾಲಿನ ಲಾಭ = (5/20)*4000 = 1000 ರೂ.

C ಯ ಪಾಲಿನ ಲಾಭ = (9/20)*4000 = 1800 ರೂ.

ತಾಳೆ :

ಲಾಭಾಂಶದ ಮೊತ್ತ = 1200+1000+1800 = 4000 ರೂ.

ಕಾರ್ಯನಿರತ ಪಾಲುದಾರ A ಗೆ ಕೊಟ್ಟದ್ದು = 1000 ರೂ.

ಒಟ್ಟು ಲಾಭ = 4000+1000 = 5000 ರೂ.

A, B, C ಗಳ ಲಾಭಗಳ ಅನುಪಾತ = 1200:1000:1800 = 6:5:9

ಇದು ಅವರ ಬಂಡವಾಳಗಳ ಅನುಪಾತವೇ ಆಗಿದೆ.

ತೆರಿಗೆಗಳು

ಒಂದು ಪ್ರದೇಶದ ಕಾನೂನು ಪಾಲನೆ, ರಕ್ಷಣಾ ವ್ಯವಸ್ಥೆ, ಶಿಕ್ಷಣ, ಅರೋಗ್ಯ, ನೈರ್ಮಲ್ಯ, ಸ್ತ್ರೀಯರ, ಮಕ್ಕಳ, ಹಿರಿಯ ನಾಗರೀಕರ ಯೋಗಕ್ಷೇಮ ನಿರ್ವಹಣೆ ಮುಂತಾದ ಸಾಮಾಜಿಕ ಜವಾಬ್ದಾರಿ ದೇಶದ/ರಾಜ್ಯದ ಜವಾಬ್ದಾರಿಯಾಗಿರುತ್ತದೆ. ಇವುಗಳಲ್ಲಿ ಕೆಲವು ಕೇಂದ್ರ ಸರಕಾರದ ಜವಾಬ್ದಾರಿಗಳಾಗಿದ್ದರೆ ಉಳಿದವು ರಾಜ್ಯಸರಕಾರಗಳ ಜವಾಬ್ದಾರಿಯಾಗಿರುತ್ತದೆ. ಈ ಎಲ್ಲಾ ಕರ್ತವ್ಯಗಳನ್ನು ನಿರ್ವಹಿಸಲು ಹಣದ ಅಗತ್ಯವಿರುತ್ತದೆ. ಇದರಿಂದಾಗಿಯೇ ಸರಕಾರಗಳು ಸಾರ್ವಜನಿಕರಿಂದ ತೆರಿಗೆ ರೂಪದಲ್ಲಿ ಸಂಗ್ರಹಿಸಬೇಕಾಗುತ್ತದೆ.

ಹೇಗೆ ಶಾಲೆಗಳು ಶೈಕ್ಷಣಿಕ ವರ್ಷವನ್ನು( ಜೂನ್ ನಿಂದ ಮಾರ್ಚ್/ಏಪ್ರಿಲ್ ತನಕ) ಅನುಸರಿಸುತ್ತಾರೋ ಅದೇ ರೀತಿ ಅವುಗಳ ಆಯ ವ್ಯಯ ಲೆಕ್ಕಹಾಕಲು ನಮ್ಮಲ್ಲಿನ ಸರಕಾರಗಳು ವಿತ್ತೀಯ ವರ್ಷ( ಏಪ್ರಿಲ್ 1 ರಿಂದ ಮಾರ್ಚ್ 31 ರ ವರೆಗೆ) ವನ್ನು ಅನುಸರಿಸುತ್ತಾರೆ. ಸಾಮಾನ್ಯವಾಗಿ ಪ್ರತೀ ವರ್ಷದ ಫೆಬ್ರವರಿ ತಿಂಗಳಲ್ಲಿ ಮುಂದಿನ ವರ್ಷಕ್ಕೆ ಅನ್ವಯಿಸುವಂತೆ ಆಯವ್ಯಯಪತ್ರವನ್ನು( ‘budget’ ), ಕೇಂದ್ರ/ರಾಜ್ಯ ಸರಕಾರಗಳ ಹಣಕಾಸಿನ ಮಂತ್ರಿಗಳು ಲೋಕಸಭೆ/ ರಾಜ್ಯಸಭೆ/ ವಿಧಾನಸಭೆಗಳಲ್ಲಿ ಮಂಡಿಸುತ್ತಾರೆ. ಈ ಆಯವ್ಯಯ ಪತ್ರವು ವಿವಿಧ ಮೂಲಗಳಿಂದ ಆದಾಯ ಮತ್ತು ವಿವಿಧ ಕಾರ್ಯಕ್ರಮಗಳಿಗೆ ನಿಗದಿಪಡಿಸುವ ಹಣದ ಪರಿಮಾಣವನ್ನು ಸೂಚಿಸುತ್ತದೆ. ಕೇಂದ್ರ ಸರಕಾರ ಸಂಗ್ರಹಿಸುವ ತೆರಿಗೆ ಹಣದಲ್ಲಿ ಬಹುಪಾಲನ್ನು ವಿವಿಧ ರಾಜ್ಯಗಳಿಗೂ ನೀಡಲಾಗುತ್ತದೆ.

ತೆರಿಗೆಯನ್ನು ನೇರ ಹಾಗೂ ಪರೋಕ್ಷ ತೆರಿಗೆ ಎಂದು ವಿಂಗಡಿಸಲಾಗುತ್ತದೆ. ನೇರ ತೆರಿಗೆಯನ್ನು ವ್ಯಕ್ತಿ ಮತ್ತು ಸಂಘ ಸಂಸ್ಥೆಗಳ ಮೇಲೆ ವಿಧಿಸುವುದಾದರೆ ಪರೋಕ್ಷ ತೆರಿಗೆಯನ್ನು ವಸ್ತು ಮತ್ತು ಸೇವೆಗಳ ಮೇಲೆ ವಿಧಿಸಲಾಗುತ್ತದೆ.

|

ವಿಧ |

ತೆರಿಗೆ ಹೆಸರು |

ಕೇಂದ್ರ ಸರಕಾರದಿಂದ |

ರಾಜ್ಯ ಸರಕಾರದಿಂದ |

|

ನೇರ ತೆರಿಗೆ |

ವರಮಾನ ತೆರಿಗೆ |

|

|

|

ಸಂಪತ್ತು ತೆರಿಗೆ |

|

|

|

|

ಆಸ್ತಿ ತೆರಿಗೆ |

|

|

|

|

ವೃತ್ತಿ ತೆರಿಗೆ |

|

|

|

|

ದಸ್ತಾವೇಜು ಸುಂಕ |

|

|

|

|

ಪರೋಕ್ಷ ತೆರಿಗೆ |

ಅಬಕಾರಿ ಸುಂಕ |

|

|

|

ಆಮದು ಸುಂಕ |

|

|

|

|

ಸೇವಾ ತೆರಿಗೆ |

|

|

|

|

ಮಾರಾಟ ತೆರಿಗೆ |

|

|

|

|

ಮೌಲ್ಯವರ್ಧಿತ ತೆರಿಗೆ |

|

|

|

|

ಮನರಂಜನಾ ತೆರಿಗೆ |

|

|

ಮಾರಾಟ ತೆರಿಗೆ

ಈ ತೆರಿಗೆಯನ್ನು ರಾಜ್ಯಸರಕಾರಗಳು ತಮ್ಮ ತಮ್ಮ ರಾಜ್ಯದಲ್ಲಿ ಮಾರಾಟವಾಗುವ ವಸ್ತುಗಳ ಅವುಗಳ ಮಾರಾಟದ ಬೆಲೆಯ ಮೇಲೆ ಪ್ರತಿಶತ (%) ಪ್ರಮಾಣದಲ್ಲಿ ವಿಧಿಸುತ್ತಾರೆ. ಇದರಿಂದ ಬರುವ ಪೂರ್ತಿ ಆದಾಯ ರಾಜ್ಯದ ಪಾಲು ಆಗಿರುತ್ತದೆ. ಕೆಲವು ರಾಜ್ಯಗಳು ಬಡವರು ಬಳಸುವ ವಸ್ತುವಿನ ಮೇಲೆ ಮಾರಾಟ ತೆರಿಗೆಯನ್ನು ವಿಧಿಸದೇ ಇರಬಹುದು( ಉದಾ: ಉಪ್ಪು, ಸೈಕಲ್, ಬೀಜಗಳು, ಬೆಂಕಿಪೆಟ್ಟಿಗೆ ..) ಅಂತರ ರಾಜ್ಯಗಳ ಮೂಲಕ ವಸ್ತುವಿನ ಸಾಗಾಟವು ಆಗುವಂತಿದ್ದರೆ ಅಂತಹ ವಸ್ತುವಿನ ಮಾರಾಟದ ಬೆಲೆಯ ಮೇಲೆ ಕೇಂದ್ರ ಸರಕಾರವೂ ಈ ತೆರಿಗೆಯನ್ನು ವಿಧಿಸಬಹುದು. ಅದನ್ನು ಕೇಂದ್ರ ಮಾರಾಟ ತೆರಿಗೆ (Central Sales tax -CST) ಎಂದು ಕರೆಯುತ್ತಾರೆ. ಅಂತಹ ಮೂಲದಿಂದ ಬಂದ ಆದಾಯವನ್ನು ಕೇಂದ್ರ ಸರಕಾರವು ಎಲ್ಲಾ ರಾಜ್ಯಗಳಿಗೆ ಹಂಚುತ್ತದೆ. ಪಾಠ 4.1 ರಲ್ಲಿ ನಾವು ಅಸಲು ಬೆಲೆ, ಮಾರಾಟದ ಬೆಲೆ, ಲಾಭ ನಷ್ಟ ಕುರಿತಾಗಿ ಕಲಿತಿದ್ದೇವೆ. ಮಾರಾಟ ತೆರಿಗೆಯನ್ನು ಮಾರಿದ ಬೆಲೆ ಮೇಲೆ ಲೆಕ್ಕ ಹಾಕಬೇಕು. ಮಾರಾಟಗಾರ ಸೋಡಿ ನೀಡುವುದಾದರೆ ಸೋಡಿಯನ್ನು ಕಳೆದ ನಂತರ ಬರುವ ಮಾರಿದ ಬೆಲೆಯ ಮೇಲೆ ಈ ತೆರಿಗೆಯನ್ನು ಲೆಕ್ಕಹಾಕಬೇಕು.

ಮಾರಾಟದ ತೆರಿಗೆ ಹಣ = (ಮಾರಿದ ಬೆಲೆ * ಮಾರಾಟದ ತೆರಿಗೆ %)/100.

ಮಾರಾಟದ ತೆರಿಗೆ % = (ಮಾರಾಟದ ತೆರಿಗೆ ಹಣ / ಮಾರಿದ ಬೆಲೆ)*100

ಸಮಸ್ಯೆ 1: ಒಬ್ಬ ವ್ಯಕ್ತಿಯು ರೂ 5460 ಬೆಲೆಯ ವಸ್ತುಗಳನ್ನು ಕೊಳ್ಳುತ್ತಾನೆ. ಆ ವಸ್ತುವಿನ ಮೇಲೆ ಮಾರಾಟ ತೆರಿಗೆ 8% ಆಗಿದೆ. ಈತನು ಈ ವಸ್ತುವನ್ನು ಇನ್ನೊಂದು ರಾಜ್ಯಕ್ಕೆ ತೆಗೆದುಕೊಂಡು ಹೋಗುತ್ತಿರುವುದರಿಂದ ಅದರ ಮೇಲೆ ಕೇಂದ್ರ ಮಾರಾಟದ ತೆರಿಗೆ 3% ಇರುತ್ತದೆ. ಹಾಗಾದರೆ ಅವನು ಎಷ್ಟು ಹಣ ನೀಡಬೇಕಾಗುತ್ತದೆ?

ಪರಿಹಾರ:

ಮಾರಿದ ಬೆಲೆ = 5460, ಮಾರಾಟದ ತೆರಿಗೆ % =8

ಮಾರಾಟದ ತೆರಿಗೆ ಹಣ = (ಮಾರಿದ ಬೆಲೆ * ಮಾರಾಟದ ತೆರಿಗೆ %)/100

= 5460*8/100 = 436.8

ಕೇಂದ್ರ ಮಾರಾಟದ ತೆರಿಗೆ = (ಮಾರಿದ ಬೆಲೆ * ಕೇಂದ್ರ ಮಾರಾಟದ ತೆರಿಗೆ %)/100

= 5460*3/100 = 163.8

ಒಟ್ಟು ತೆರಿಗೆ = ಮಾರಾಟದ ತೆರಿಗೆ ಹಣ + ಕೇಂದ್ರ ಮಾರಾಟದ ತೆರಿಗೆ ಹಣ = 436.8+163.8 = Rs. 600.60

ಅವನು ನೀಡಿದ ಹಣ= ಮಾರಿದ ಬೆಲೆ + ತೆರಿಗೆಗಳು = 5460+600.60 = ರೂ. 6060.6

ಸಮಸ್ಯೆ 2: ತೆರಿಗೆ ಬಿಟ್ಟು ಒಂದು ಕೈಚೀಲದ ಬೆಲೆ ರೂ 654 ಆಗಿರಲಿ. ಅದರ ಮೇಲಿನ ಮಾರಾಟ ತೆರಿಗೆ 9%. ಆದರೆ, ತೆರಿಗೆ ಸೇರಿ ನೀವು ಕೇವಲ ರೂ. 654 ನೀಡಿದರೆ ಆತ ನೀಡಿದ ಸೋಡಿ ಎಷ್ಟು?

ಪರಿಹಾರ:

ಅಂಗಡಿಯವನು ಮಾರಾಟ ತೆರಿಗೆಯನ್ನು ವಸೂಲು ಮಾಡದೆ ಮಾರಾಟ ಮಾಡುವುದಿಲ್ಲ ಹಾಗೂ ನೀವು ನೀಡುವ ರೂ. 654 ಮಾರಾಟ ತೆರಿಗೆಯನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ.

x ಎನ್ನುವುದು ಸೋಡಿ ನೀಡಿದ ನಂತರದ ಮಾರಿದ ಬೆಲೆಯಾಗಿರಲಿ

ಇದರ ಮೇಲೆ ಮಾರಾಟದ ತೆರಿಗೆ ಹಣ = 9x/100

ನೀವು ನೀಡಿದ ಹಣ = x+(9x/100)

654= x+(9x/100)

654*100 =109x

x = 65400/109 = Rs 600

ಅಂದರೆ ಅಂಗಡಿಯವನು ನೀಡಿದ ಸೋಡಿ= 54 (=654-600)

ತಾಳೆ:

ಕೈ ಚೀಲದ ಬೆಲೆ = 654

ಸೋಡಿ = 54

ರಿಯಾಯಿತಿಯ ಬೆಲೆ = 600

ಮಾರಾಟದ ತೆರಿಗೆ = (600*9)/100= 54

ನೀವು ನೀಡಿದ ಹಣ = ರಿಯಾಯಿತಿಯ ನಂತರದ ಬೆಲೆ + ಮಾರಾಟದ ತೆರಿಗೆ ಹಣ = 600+54 = 654

ಉತ್ತರ ಲೆಕ್ಕದಲ್ಲಿ ನೀಡಿದಂತೆಯೇ ಇದೆ.

ಮೌಲ್ಯವರ್ಧಿತ ತೆರಿಗೆ

ಮಾರಾಟ ತೆರಿಗೆ ಲೆಕ್ಕಹಾಕುವಾಗ ತೆರಿಗೆಯ ಮೇಲೆ ತೆರಿಗೆ ಬೀಳುತ್ತದೆ. ಇಂತಹ ದ್ವಿಗುಣ ಲೆಕ್ಕವನ್ನು ತಪ್ಪಿಸಲೋಸುಗ ಹೆಚ್ಚಿನ ರಾಜ್ಯಗಳು ಮೌಲ್ಯವರ್ಧಿತ ತೆರಿಗೆಯನ್ನು ಜಾರಿಗೆ ತಂದಿವೆ. ಹೆಸರೇ ಸೂಚಿಸುವಂತೆ ಈ ತೆರಿಗೆಯ ಪ್ರಕಾರ ಪ್ರತೀ ಹಂತದಲ್ಲಿ ವಸ್ತುವಿನ ಮೌಲ್ಯದಲ್ಲಿ ’ಹೆಚ್ಚಾದ ಮೌಲ್ಯ’ ದ ಮೇಲೆ ಮಾತ್ರ ತೆರಿಗೆಯನ್ನು ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ. ಮುಂದಿನ ಹಂತದಲ್ಲಿನ ಬೆಲೆಯ ಮೇಲೆ ತೆರಿಗೆ ವಿಧಿಸುವಾಗ ಹಿಂದಿನ ಹಂತದಲ್ಲಿ ಲೆಕ್ಕ ಹಾಕಿದ ತೆರಿಗೆಯನ್ನು ಕಳೆಯಲಾಗುತ್ತದೆ. ಇದು ಗ್ರಾಹಕರಿಗೆ ಅನುಕೂಲವಾಗುವಂತಹ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆ. ಇದನ್ನು 10% ಮಾರಾಟ ತೆರಿಗೆ ಮತ್ತು 10% ಮೌಲ್ಯವರ್ಧಿತ ತೆರಿಗೆ ಉದಾಹರಣೆ ಮೂಲಕ ಅಭ್ಯಸಿಸುವಾ. ಉದಾಹರಣೆಯಾಗಿ ಒಬ್ಬ ತಯಾರಕ ರೂ100 ಗಳ ಕಚ್ಚಾಮಾಲನ್ನು ಕೊಂಡು ರೂ 10 ಮೌಲ್ಯದ ಸಂಸ್ಕರಣೆ ಮಾಡುತ್ತಾನೆ ಎಂದು ತಿಳಿಯೋಣ. ಮಾರಾಟ ತೆರಿಗೆ ಮತ್ತು ಮೌಲ್ಯವರ್ಧಿತ ತೆರಿಗೆ ಗಳಿಗೆ ಇರುವ ವ್ಯತ್ಯಾಸವನ್ನು ತಿಳಿಯೋಣ.

|

ಹಂತ |

ಪ್ರಕ್ರಿಯೆ |

10% ಮಾರಾಟ ತೆರಿಗೆಯಂತೆ |

10% ಮೌಲ್ಯವರ್ಧಿತ ತೆರಿಗೆಯಂತೆ |

|

1 |

ಕಚ್ಚಾಮಾಲಿಗೆ ನೀಡಿದ ಬೆಲೆ=(ಕಚ್ಚಾಮಾಲು + ಮಾರಾಟ ತೆರಿಗೆ) |

110=100+ 10 (10% ST on 100) |

110=100+ 10 (10% VAT on 100) |

|

2 |

ಸಂಸ್ಕರಣೆಯ ವೆಚ್ಚ |

10 |

10 |

|

3 |

ವಸ್ತುವಿನ ಬೆಲೆ =(ಹಂತ 1 ಮತ್ತು 2 ರ ಒಟ್ಟು ವೆಚ್ಚ) |

120=110+10 |

120=110+10 |

|

4 |

ತೆರಿಗೆ (ಹಂತ 3 ರ ಮೌಲ್ಯದ ಮೇಲೆ) |

12(10% ST on 120) |

12(10% VAT on 120) |

|

5 |

ಮಾರಾಟದ ಬೆಲೆ =ವಸ್ತುವಿನ ಬೆಲೆ +ತೆರಿಗೆ(ಹಂತ 3,4 ರ ಮೌಲ್ಯದ ಮೇಲೆ) |

132=120+12 |

132=120+12 |

|

6 |

VAT ಅಡಿ ರಿಯಾಯಿತಿ |

0 |

10(ಹಿಂದಿನ ಹಂತ: ಹಂತ 1 ರಲ್ಲಿ ಕಟ್ಟಿದ VAT) |

|

7 |

ಗ್ರಾಹಕ ನೀಡಬೇಕಾದ ಬೆಲೆ (ಹಂತ 5- ಹಂತ 6) |

132-0 = 132 |

= 132-10 =122 |

|

8 |

ಸರಕಾರಕ್ಕೆ ನೀಡಬೇಕಾದ ತೆರಿಗೆ ಹಣ |

22 = (10+12) |

12 = 10+12-10 |

ನೀವು ಈಗಾಗಲೇ ಗಮನಿಸಿದಂತೆ, ಗ್ರಾಹಕನಿಗೆ ಮೌಲ್ಯವರ್ಧಿತ ತೆರಿಗೆಯಡಿ ವಸ್ತುವಿನ ಬೆಲೆಯಲ್ಲಿ ರೂ. 10 ಕಡಿತದಿಂದ ಅವನಿಗೆ ಅನುಕೂಲವಾಗುತ್ತದೆ. ಆದರೆ ಸರಕಾರಕ್ಕೆ ಈ ನೂತನ ಲೆಕ್ಕಾಚಾರದಂತೆ ರೂ. 10 ರಂತೆ ತೆರಿಗೆಯಲ್ಲಿ ಖೋತಾ ಆಗುವುದಿಲ್ಲವೇ? ಆದರೆ ಈ ನೂತನ ಪದ್ಧತಿ ಅನುಸರಿಸಿದಾಗ ಉತ್ಪಾದಕರು ಸರಿಯಾಗಿ ಲೆಕ್ಕ ಇಡಲು ಪ್ರೋತ್ಸಾಹ ಸಿಕ್ಕಿ, ತೆರಿಗೆಯ ವಂಚನೆ ಕಡಿಮೆಯಾಗುವುದರಿಂದ ಸರಕಾರಕ್ಕೆ ಒಟ್ಟಿನಲ್ಲಿ ಲಾಭವೇ.

ವರಮಾನ ತೆರಿಗೆ

ಯಾವುದೇ ವ್ಯಕ್ತಿಗೆ, ಸಂಘಸಂಸ್ಥೆಗೆ,ಕಂಪೆನಿಗೆ ನಿರ್ದಿಷ್ಟ ವರಮಾನವಿದ್ದಲ್ಲಿ ಅಂತಹವರು ಆದಾಯ ತೆರಿಗೆ ನೀಡಬೇಕಾಗುತ್ತದೆ.ಇದನ್ನು ಕೇಂದ್ರ ಸರಕಾರ ವಿಧಿಸುತ್ತದೆ. ವ್ಯಕ್ತಿಗೆ ವ್ಯವಸಾಯದಿಂದ ವರಮಾನ/ಲಾಭ ವಿದ್ದರೂ ಆತ ಆದಾಯ ತೆರಿಗೆ ನೀಡಬೇಕಾಗಿಲ್ಲ. ಆದರೆ ಯಾವುದೇ ರೀತಿಯ ನೌಕರ,ವ್ಯಾಪಾರಿ,ವೈದ್ಯ,ವಕೀಲ .. ಇಂತಹವರು ಆದಾಯ ತೆರಿಗೆ ನೀಡಬೇಕಾಗುತ್ತದೆ. ಒಬ್ಬನ ವರಮಾನದಲ್ಲಿ ಕೆಲವು ರೀತಿಯ ಉಳಿತಾಯದ/ಸಾಮಾಜಿಕ ಯೋಜನೆಗಳಲ್ಲಿ ಹಣತೊಡಗಿಸಿದರೆ ಅಂತಹ ಉಳಿತಾಯದ ಮೇಲೆ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಇರುತ್ತದೆ. ಮಕ್ಕಳ ವಿದ್ಯಾಭ್ಯಾಸಕ್ಕೆ ತಗಲುವ ವೆಚ್ಚದಲ್ಲಿ ಒಂದು ನಿರ್ದಿಷ್ಟ ಹಣದ ವರೆಗೆ ತೆರಿಗೆ ನೀಡಬೇಕಾಗಿಲ್ಲ. ಹಿರಿಯ ನಾಗರೀಕರ ವರಮಾನದಲ್ಲು ಹಲವು ರಿಯಾಯಿತಿಗಳಿವೆ.

ಒಂದು ನಿರ್ದಿಷ್ಟ ನಮೂನೆಯಲ್ಲಿ ತೆರಿಗೆದಾರರು ಪ್ರತೀ ವರ್ಷ ಜುಲೈ 31 ರ ಒಳಗೆ ಹಿಂದಿನ ವರ್ಷಕ್ಕೆ( ಏಪ್ರಿಲ್- ಮಾರ್ಚ್) ಸಂಬಂಧಿಸಿದ ಹಾಗೆ ವಿವರಗಳನ್ನು( ‘Income tax return’ ) ಸಲ್ಲಿಸಬೇಕು. ತೆರಿಗೆ ದರ, ವರಮಾನದ ಮಿತಿ ಇವು ವರ್ಷ ವರ್ಷಕ್ಕೆ ಬದಲಾಗುತ್ತಾ ಇರುತ್ತವೆ. ವಿವರಗಳಿಗೆ ನೋಡಿ.

1. ಒಟ್ಟು ಆದಾಯ = ಸಂಬಳ+ ಪಿಂಚಣಿ + ಬಡ್ಡಿ + ಇತರ ವರಮಾನ.

2. ರಿಯಾಯಿತಿಗಳು = ಭವಿಷ್ಯ ನಿಧಿ + ಜೀವ ವಿಮೆ ಕಂತು + ಮಕ್ಕಳ ವಿದ್ಯಾಭ್ಯಾಸದ ಖರ್ಚು + ರಾಷ್ಟ್ರೀಯ ಉಳಿತಾಯ ಪತ್ರ + . . .

3. ನಿವ್ಹಳ ಆದಾಯ = ಒಟ್ಟು ಆದಾಯ - ಕಡಿತಗಳು (ರೂ. 1,50,000 ಮೀರದಂತೆ)

31 ಮಾರ್ಚಿ 2015 ಕ್ಕೆ ಸಂಬಂಧಿಸಿದ ಹಾಗೆ ತೆರಿಗೆಯ ದರ ಮತ್ತು ವರಮಾನದ ಮಿತಿ ಕೆಳಗಿನಂತಿದೆ.

|

Slab/ಶ್ರೇಣಿ |

Net income range/ ವರಮಾನದ ವ್ಯಾಪ್ತಿ |

Income-tax rates/ತೆರಿಗೆ ದರ |

Surcharge /ಮೇಲ್ತೆರಿಗೆ |

Education cess ಶೈಕ್ಷಣಿಕ ತೆರಿಗೆ |

|

1 |

Up to Rs. 2,50,000 |

Nil |

Nil |

Nil |

|

2 |

Rs. 2,50,000– Rs. 5,00,000 |

10% of (total income minus Rs. 2,50,000) |

Nil |

|

|

3 |

Rs. 5,00,000 – Rs. 10,00,000 |

Rs. 25,000 + 20% of (total incomeminus Rs. 5,00,000) |

Nil |

2% of income-tax |

|

4 |

Above Rs. 10,00,000 |

Rs. 2,50,000 + 30% of (total incomeminus Rs. 10,00,000) |

10% of Income-tax |

2% of income-tax and surcharge |

ಉದಾಹರಣೆಯಾಗಿ 31/03/05 ಕ್ಕೆ ಸಂಬಂಧಿಸಿದ ಹಾಗೆ ಒಬ್ಬ ವ್ಯಕ್ತಿಯ ಆದಾಯ ತೆರಿಗೆಯನ್ನು ಲೆಕ್ಕ ಹಾಕುವಾ

ಸಮಸ್ಯೆ 3: A ಒಬ್ಬ ವ್ಯಕ್ತಿಯ ತಿಂಗಳ ಸಂಬಳ ರೂ. 50,000. ಅವನು ವರ್ಷದಲ್ಲಿ ರೂ. 70,000 ಬಡ್ಡಿಯನ್ನು ಗಳಿಸುತ್ತಾನೆ. ಭವಿಷ್ಯನಿಧಿಯಲ್ಲಿ ರೂ. 53,000 ವನ್ನು, ರಾಷ್ಟ್ರೀಯ ಉಳಿತಾಯ ಯೋಜನೆಯಲ್ಲಿ ರೂ.26,000 ವನ್ನು ತೊಡಗಿಸುತ್ತಾನೆ.ಮಕ್ಕಳ ವಿದ್ಯಾಭ್ಯಾಸಕ್ಕೆ ಶುಲ್ಕ ರೂಪದಲ್ಲಿ ರೂ. 51,000 ಖರ್ಚು ಮಾಡುತ್ತಾನೆ. ಜೀವವಿಮೆಯಲ್ಲಿ ರೂ. 35,000 ಕಂತನ್ನು ಪಾವತಿಸುತ್ತಾನೆ. ಆತನ ವರಮಾನ ತೆರಿಗೆಯನ್ನು ಲೆಕ್ಕಿಸಿ.

ಪರಿಹಾರ:

1) ಆದಾಯ :

ವಾರ್ಷಿಕ ಸಂಬಳ = 6,00,000(=50,000*12 ತಿಂಗಳು)

ಬಡ್ಡಿ = 70,000

ಒಟ್ಟು ಆದಾಯ = 6,70,000

2)ರಿಯಾಯಿತಿಗಳು :

ಭವಿಷ್ಯನಿಧಿ = 53,000

ರಾಷ್ಟ್ರೀಯ ಉಳಿತಾಯ ಯೋಜನೆ = 26,000

ಮಕ್ಕಳ ವಿದ್ಯಾಭ್ಯಾಸಕ್ಕೆ ಶುಲ್ಕ = 51,000

ಜೀವವಿಮೆ = 35,000

ಒಟ್ಟು ರಿಯಾಯಿತಿ = 165,000

ಒಟ್ಟು ರಿಯಾಯಿತಿ ರೂ. 1,50,000 ಮೀರಿರುವುದರಿಂದ, ರಿಯಾಯಿತಿ ರೂ. 1,50,000 ಗೆ ಮಾತ್ರ ಸೀಮಿತ..

ತೆರಿಗೆ ಒಳಪಡುವ ವರಮಾನ = 5,20,000 ( 6,70,000 - 1,50,000)

ಮೇಲೆ ನೀಡಿದ ಪಟ್ಟಿಯಂತೆ ಅತನಿಗೆ ಶ್ರೇಣಿ 3 ರಲ್ಲಿ ನೀಡಿರುವ ತೆರಿಗೆ ದರ ಅನ್ವಯವಾಗುತ್ತದೆ.

ತೆರಿಗೆ = ರೂ. 25,000 + (ಆದಾಯ- 5,00,000)ರ 20%

= ರೂ. 25,000 + 20%( 5,20,000-5,00,000)

= ರೂ. 25,000 + 20%( 20,000)

= ರೂ.25,000 + 4000

= ರೂ. 29,000

ಆತನ ಆದಾಯ ರೂ. 10,00,000 ಗಳಿಗಿಂತ ಕಡಿಮೆ ಇರುವದರಿಂದ ಆತ ಮೇಲ್ತರಿಗೆ ನೀಡಬೇಕಿಲ್ಲ.

ಆದರೆ ಆತ ಶೈಕ್ಷಣಿಕ ತೆರಿಗೆ 2% ರಂತೆ ರೂ. 29000 ರ ಮೇಲೆ ಕಟ್ಟಬೇಕಾಗುತ್ತದೆ = Rs 580

ಆತ ನೀಡಬೇಕಾದ ಒಟ್ಟು ತೆರಿಗೆ = ತೆರಿಗೆ + ಶೈಕ್ಷಣಿಕ ತೆರಿಗೆ = 5400+580 = 5980

ಮೂಲ : ಫ್ರೀ ಗಣಿತ

ಕೊನೆಯ ಮಾರ್ಪಾಟು : 10/29/2019