ನಿತ್ಯಜೀವನದಲ್ಲಿ ಗಣಿತ

ನಿತ್ಯಜೀವನದಲ್ಲಿ ಗಣಿತ

- ಲಾಭ ಮತ್ತು ನಷ್ಟ

- ಶೇಕಡಾ

- ಲಾಭ ಮತ್ತು ನಷ್ಟ

- ಸೋಡಿ

- ದಲ್ಲಾಳಿ

- ಬ್ಯಾಂಕಿಂಗ್

- ಖಾತೆಯನ್ನು ತೆರೆಯುವುದು

- ಜಂಟಿ ಖಾತೆ

- ಚೆಕ್ನ ಹಣವನ್ನು ಖಾತೆಗೆ ಜಮಾ ಮಾಡುವುದು

- ಚೆಕ್ ಪಾಸ್ ಆಗುವುದು

- ಚೆಕ್ನಲ್ಲಿ ಸಾಮಾನ್ಯವಾಗಿ ಎರಡು ವಿಧಗಳಿವೆ

- ಡಿಮ್ಯಾಂಡ್ ಡ್ರಾಫ್ಟ್

- ಚೆಕ್ಗೂ ಡ್ರಾಫ್ಟ್ಗೂ ಇರುವ ವ್ಯತ್ಯಾಸಗಳು

- ಸರಳ ಬಡ್ಡಿ

- ಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕ ಮಾಡುವುದು

- ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಉಳಿತಾಯ ಖಾತೆಯ ಮೇಲಿನ ಬಡ್ಡಿ

- ಅಂಚೆ ಕಛೇರಿಗಳಲ್ಲಿ ಉಳಿತಾಯ ಖಾತೆಗಳ ಮೇಲಿನ ಬಡ್ಡಿ

- ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಇತರ ಠೇವಣಿಗಳ ಮೇಲೆ ಬಡ್ಡಿ

- ಸಂಚಿತ ಕಾಲಾವಧಿ ಠೇವಣಿ

- ನಿರಖು ಠೇವಣಿ

- ಸoಚಿತ ಠೇವಣಿ ಅಥವಾ ಆವರ್ತಕ ಠೇವಣಿ

- ಬ್ಯಾಂಕ್ ಸಾಲಗಳು

- ಅತಿರಿಕ್ತ ಕಡ ಅಥವಾ ಮಿರೆಳೆತ

- ಚಕ್ರಬಡ್ಡಿ

- ಅನುಪಾತ ಮತ್ತು ಸಮಾನುಪಾತ

- ಸಮಾನುಪಾತ

- ಜನರು,ಸಮಯ,ಕೆಲಸ

- ನೀರನ್ನು/ದ್ರವವನ್ನು ತುಂಬಿಸುವುದು ಮತ್ತು ಖಾಲಿಮಾಡುವುದು

- ಬಾಡಿಗೆ ಕೊಳ್ಳುವಿಕೆ ಮತ್ತು ಕಂತಿನ ಖರೀದಿ

- ಕಂತಿನ ಖರೀದಿ

- ಪಾಲುಗಾರಿಕೆ

- ತೆರಿಗೆಗಳು

- ಮಾರಾಟ ತೆರಿಗೆ

- ಮೌಲ್ಯವರ್ಧಿತ ತೆರಿಗೆ

- ವರಮಾನ ತೆರಿಗೆ

ಲಾಭ ಮತ್ತು ನಷ್ಟ

ಕೆಳಗಿನ ಸಮಸ್ಯೆಗಳಿಗೆ ನಿಮ್ಮ ಸಲಹೆ/ಉತ್ತರ ಏನು?

- ನಿಮಗೊಬ್ಬ ವ್ಯಾಪಾರಿ ಸ್ನೇಹಿತನಿದ್ದಾನೆ. ಅವನು ಇತರ ಸಾಮಾನುಗಳ ಜೊತೆಗೆ ಚಾಕಲೇಟುಗಳನ್ನು ಮತ್ತು ಬಿಸ್ಕತ್ತನ್ನೂ ಮಾರಾಟ ಮಾಡುತ್ತಾನೆ.

- ಅವನು 10 ರೂ.ಗಳಿಗೆ ತೆಗೆದುಕೊಂಡ ಚಾಕಲೇಟ್ ಬಾರ್ನ್ನ 11ರೂ.ಗಳಿಗೆ ಮಾರುತ್ತಾನೆ.

- 20 ರೂ.ಗಳಿಗೆ ತೆಗೆದುಕೊಂಡ ಬಿಸ್ಕತ್ ಪ್ಯಾಕೇಟನ್ನು 23 ರೂ.ಗಳಿಗೆ ಮಾರುತ್ತಾನೆ.

- ಅವನಿಗೆ ಹೆಚ್ಚಿಗೆ ಲಾಭ ಬೇಕಿದೆ. ಅದಕ್ಕಾಗಿ ಅವನಿಗೆ ಹೆಚ್ಚು ಬಿಸ್ಕತ್ತುಗಳನ್ನ ಮಾರಬೇಕೋ, ಹೆಚ್ಚು ಚಾಕಲೇಟುಗಳನ್ನು ಮಾರಬೇಕೋ ಗೊತ್ತಾಗುತ್ತಿಲ್ಲ.

- ಆಗ ನೀವು ಹೆಚ್ಚು ಚಾಕಲೇಟು ಮಾರಲು ಹೇಳುತ್ತೀರೋ, ಇಲ್ಲ ಬಿಸ್ಕತ್ತು ಮಾರಲುಹೇಳುತ್ತೀರೋ?

- ಒಬ್ಬ ತೆಂಗಿನ ಕಾಯಿ ವ್ಯಾಪಾರಿಯು 1000 ತೆಂಗಿನ ಕಾಯಿಗಳನ್ನು 6000ರೂ.ಗಳಿಗೆ ಕೊಂಡನು. ಅವುಗಳಲ್ಲಿ 100 ಕಾಯಿಗಳು ಹಾಳಾದವು.

- ಉಳಿದ ತೆಂಗಿನ ಕಾಯಿಗಳನ್ನು ಅವನು ತಲಾ ರೂ.5 ರಂತೆ ಮಾರಿದರೆ. ಅವನಿಗೆಲಾಭವಾಯಿತೇ ಇಲ್ಲ ಅಥವಾ ನಷ್ಟವಾಯಿತೇ?

- ನಮ್ಮ ದಿನ ನಿತ್ಯದ ವ್ಯವಹಾರದಲ್ಲಿ ಎದುರಿಸುವ ಇಂತಹ ಸಮಸ್ಯೆಗಳಿಗೆ ಉತ್ತರ ಇಲ್ಲಿ ಮತ್ತು ಮುಂದಿನ ಪಾಠಗಳಲ್ಲಿ ಕಲಿಯೋಣ.

ಶೇಕಡಾ

- ‘ಶೇಕಡಾ’ (%ಅಂಕಗಳು, % ಬಡ್ಡಿದರ, %ಪರೀಕ್ಷೆಯಲ್ಲಿ ಉತ್ತೀರ್ಣತೆ … ಇತ್ಯಾದಿ)

- ಶೇಕಡಾ ಎಂದರೆ 100ಕ್ಕೆ ಇಂತಿಷ್ಟು ಎಂದು ಅರ್ಥ.

- ವ್ಯಾಖ್ಯೆ: ‘ಶೇಕಡಾ’ವು (‘Percentage’) 100 ಛೇದವಾಗಿಯಳ್ಳ ಒಂದು ಭಿನ್ನರಾಶಿಯಾಗಿದ್ದು ಅದನ್ನ (%) ಸಂಕೇತದಿಂದ ಸೂಚಿಸುತ್ತೇವೆ.

- ಉದಾ:

- 7% = 100 ರಲ್ಲಿ 7 = 7÷100 = 0.07

- 0.025 = 2.5÷100 = 2.5% (ಅಂದರೆ 100 ಕ್ಕೆ 2.5 )

- 1÷5 = 20÷100 = 20% (ಅಂದರೆ 100 ಕ್ಕೆ 20 )

- 100% ಎಂದರೆ ನೂರರಲ್ಲಿ ನೂರು ಎಂದು ಅರ್ಥ (100 ರಲ್ಲಿ 100).

ಉದಾ 1:

ನಿಮಗೆ ಗಣಿತದಲ್ಲಿ ಸಿಕ್ಕ ಅಂಕಗಳು ಈ ಕೆಳಗಿನಂತಿರಲಿ:-

- ಮೊದಲ ತಿಂಗಳ ಪರೀಕ್ಷೆಯಲ್ಲಿ 25 ರಲ್ಲಿ 15 ( 15/25)

- ಮಧ್ಯವಾರ್ಷಿಕ ಪರೀಕ್ಷೆಯಲ್ಲಿ 100 ರಲ್ಲಿ 65 (65/100)

- ಮೂರನೇ ಕಿರುಪರೀಕ್ಷೆಯಲ್ಲಿ 50 ರಲ್ಲಿ 34 (34/50)

- ವಾರ್ಷಿಕ ಪರೀಕ್ಷೆಯಲ್ಲಿ 150 ರಲ್ಲಿ 105 ( 105/150)

- ಈ ಮೇಲಿನ ವಿಷಯಗಳಿಂದ ಆ ವರ್ಷ ಗಣಿತದಲ್ಲಿ ನಿಮ್ಮ ಪ್ರಗತಿಯನ್ನು ನೋಡಲು ಸಾಧ್ಯವಿಲ್ಲ. ಆಗ ನೀವೆಣಿಸುತ್ತೀರಿ:

- “ಎಲ್ಲಾ ಪರೀಕ್ಷೆಗಳನ್ನೂ 100 ಅಂಕಗಳಲ್ಲಿಯೇ ಮಾಡಿದ್ದರೆ, ಪ್ರಗತಿಯ ಹೋಲಿಕೆ ಸುಲಭವಾಗುತ್ತಿತ್ತು:”

- ನಾವು ಪ್ರಗತಿಯನ್ನುಲೆಕ್ಕಹಾಕಲು ಶೇಕಡಾ ಕ್ರಮವನ್ನು ಅನುಸರಿಸುತ್ತೇವೆ.

- ಈಗ ನಾವು ಮೇಲಿನ ಉದಾಹರಣೆಯಲ್ಲಿ ಹೋಲಿಕೆಯ ಮಾನವನ್ನು 100 ಕ್ಕೆ ಬದಲಾಯಿಸುವಾ.

- ಮೊದಲ ಪರೀಕ್ಷೆಯಲ್ಲಿ ಗಳಿಸಿದ ಅಂಕಗಳು = 25 ರಲ್ಲಿ 15

- ಹಾಗಾದರೆ 100 ರಲ್ಲಿ ಎಷ್ಟು? = (15÷25)*100 = 60

- ಮೊದಲ ಪರೀಕ್ಷೆಯಲ್ಲಿ ಗಳಿಸಿದ ಅಂಕಗಳು = 60%

- ಮಧ್ಯವಾರ್ಷಿಕ ಪರೀಕ್ಷೆ ನಡೆದದ್ದೇ 100 ಅಂಕಗಳಲ್ಲಿ:

- ಮಧ್ಯವಾರ್ಷಿಕ ಪರೀಕ್ಷೆಯಲ್ಲಿ ಗಳಿಸಿದ ಅಂಕಗಳು = 65%

- ಮೂರನೇ ಪರೀಕ್ಷೆಯಲ್ಲಿ ಗಳಿಸಿದ ಅಂಕಗಳು 50 ರಲ್ಲಿ 34

- 100 ರಲ್ಲಿ = (34÷50)*100 = 68

- ಮೂರನೇ ಪರೀಕ್ಷೆಯಲ್ಲಿ ಗಳಿಸಿದ ಅಂಕಗಳು = 68%

- 4. ವಾರ್ಷಿಕ ಪರೀಕ್ಷೆಯಲ್ಲಿ ಗಳಿಸಿದ ಅಂಕಗಳು = 150 ರಲ್ಲಿ 105

- 100 ರಲ್ಲಿ = (105÷150)*100 = 35*2 = 70

- ವಾರ್ಷಿಕ ಪರೀಕ್ಷೆಯಲ್ಲಿ ಗಳಿಸಿದ ಅಂಕಗಳು = 70%

- ನಾಲ್ಕು ಗಣಿತ ಪರೀಕ್ಷೆಗಳಲ್ಲಿ ಗಳಿಸಿದ ಅಂಕಗಳು 60%, 65%, 68% ಮತ್ತು 70%.

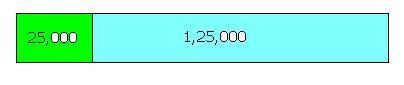

- ಸಮಸ್ಯೆ 1: ಒಬ್ಬ ವಾಸ್ತುಶಿಲ್ಪಿಯ ದರ ಮೊದಲು 25,000 ರೂ.ಗಳಿಗೆ 10% ಮತ್ತು ಉಳಿದ ವೆಚ್ಚಕ್ಕೆ 4%. ಒಂದು ಮನೆಯ ಕ್ರಯ ರೂ.1, 50,000 ಆದರೆ.

- ವಾಸ್ತುಶಿಲ್ಪಿಗೆ ಕೊಡಬೇಕಾದ ಹಣ.

- ಒಟ್ಟು ಬೆಲೆಗೆ ವಾಸ್ತುಶಿಲ್ಪಿಯ ದರ ಕಂಡುಹಿಡಿಯಿರಿ.

ಪರಿಹಾರ:

|

ಮನೆಯ ಕ್ರಯವನ್ನು ರೂ. 25,000 ಮತ್ತು ರೂ.1,25,000 ಎಂದು ವಿಭಾಗಿಸಬಹುದು.(1,50,000 = 25000+125000) ವಾಸ್ತುಶಿಲ್ಪಿಗೆ ಕೊಡಬೇಕಾದ ಹಣವು ಬೇರೆ ಬೇರೆ ಬೆಲೆಗಳಿಗೆ ಬೇರೆ ಬೇರೆಯಾಗಿರುವುದರಿಂದ,ರೂ.25,000 ಮತ್ತು ರೂ.1,25.000 ಕ್ಕೆ ಪ್ರತ್ಯೇಕವಾಗಿ ಲೆಕ್ಕಹಾಕಬೇಕು.

|

|

ತಾಳೆ:

150000 ದ 5% = (5÷100)* 150000 = 7500

ಸಮಸ್ಯೆ 2: ಭಾರತದ ಸರಕಾರವು ಒಂದು ಲಕ್ಷಕ್ಕಿಂತ ಹೆಚ್ಚಿಗೆ ಆದಾಯವಿರುವ ಜನರಿಂದ ಆದಾಯ ತೆರಿಗೆ ಕೆಳಕಂಡಂತೆ ವಸೂಲು ಮಾಡುತ್ತದೆ:-

|

1) ಒಟ್ಟು ಆದಾಯದಲ್ಲಿ ಮೊದಲ ಒಂದು ಲಕ್ಷಕ್ಕೆ ತೆರಿಗೆಇಲ್ಲ 2) ಮುಂದಿನ 1 ಲಕ್ಷ ರೂಪಾಯಿಗಳಿಗೆ (10% ರ ದರದಲ್ಲಿ ತೆರಿಗೆ). 3) ಇನ್ನೂ ಹೆಚ್ಚಿನ ಆದಾಯಕ್ಕೆ 15 % ತೆರಿಗೆ. 4) ತೆರಿಗೆಯಲ್ಲದೆ ಒಟ್ಟು ತೆರಿಗೆಯ 2% ರಷ್ಟು ಸುಂಕವನ್ನುವಸೂಲು ಮಾಡುತ್ತದೆ. ಒಬ್ಬನ ಆದಾಯ ರು. 4,00,000 ಇದ್ದರೆ, ಕೆಳಗಿನವುಗಳನ್ನುಲೆಕ್ಕಹಾಕಿ: (1) ಅವನು ತೆರಬೇಕಾದ ಒಟ್ಟು ತೆರಿಗೆ. (2) ಅವನ ಒಟ್ಟು ಆದಾಯಕ್ಕೆ ಶೇಕಡಾ ತೆರಿಗೆ. |

|

ಪರಿಹಾರ:

ಒಟ್ಟು ಆದಾಯ = 4, 00,000

(ತೆರಿಗೆ ರಹಿತ ಆದಾಯ)= 1, 00,000

ತೆರಿಗೆ ಕೊಡಬೇಕಾದ ಆದಾಯ = 3, 00,000

ತೆರಿಗೆ ಹಣವು ಬೇರೆ ಬೇರೆ ಮೊತ್ತಗಳಿಗೆ ವ್ಯತ್ಯಾಸವಿರುವುದರಿಂದ, ತೆರಿಗೆ ಕೊಡಬೇಕಾದ ಹಣವನ್ನು (1,00,000 ಮತ್ತು 2,00,000) ಎಂದು ವಿಭಾಗಿಸಬೇಕು

1) ತೆರಿಗೆ ಕೊಡುವ ಆದಾಯದಲ್ಲಿ ಮೊದಲು 1 ಲಕ್ಷಕ್ಕೆ 10%

= 100000*(10÷100) = 10,000 ರೂ

2) ಮುಂದಿನ 2 ಲಕ್ಷಕ್ಕೆ 15%

= 200000*(15÷100) = 30,000 ರೂ

ಕಟ್ಟಬೇಕಾದ ಒಟ್ಟು ತೆರಿಗೆ = 10,000+30,000

=40,000 ರೂ.

ತೆರಿಗೆಯಲ್ಲದೆ ತೆರಿಗೆಯ 2% ರಷ್ಟು ಸುಂಕವನ್ನು ಕೊಡಬೇಕು.

2% ಸುಂಕ (40,000 ಮೇಲೆ)= 40000*(2÷100) = 800 ರೂ

ಒಟ್ಟು ತೆರಿಗೆ ಕಟ್ಟಬೇಕಾದದ್ದು = ತೆರಿಗೆ +ಸುಂಕ = 40000+800 = 40800 ರೂ.

ಈಗ ಒಟ್ಟು 4 ಲಕ್ಷ ಆದಾಯಕ್ಕೆ ತೆರಿಗೆ = 40800 ರೂ.

100 ರೂ ಆದಾಯಕ್ಕೆ ತೆರಿಗೆ = (40800÷400000)*100 =10.2%

ಅವನು ಕೊಡಬೇಕಾದ ತೆರಿಗೆಯ ದರ = 10.2%

ತಾಳೆ:

4 ಲಕ್ಷದ 10.2% = (10.2÷100)* 400000 = 40800 ರೂ. – ಇದು ಕಟ್ಟಬೇಕಾದ ಒಟ್ಟು ತೆರಿಗೆ.

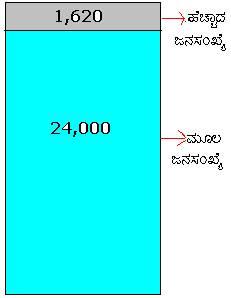

ಸಮಸ್ಯೆ 3: ಒಂದು ನಗರದ ಜನ ಸಂಖ್ಯೆ 24,000. ಗಂಡಸರ ಸಂಖ್ಯೆ 6% ಹೆಚ್ಚಾಗಿ, ಹೆಂಗಸರ ಸಂಖ್ಯೆ 9% ಹೆಚ್ಚಾಗಿ,ಒಟ್ಟು ಜನಸಂಖ್ಯೆ 25,620 ಆದರೆ, ಆ ನಗರದಲ್ಲಿರುವ ಹೆಂಗಸರ ಸಂಖ್ಯೆಯನ್ನು ಕಂಡು ಹಿಡಿಯಿರಿ.

ಪರಿಹಾರ:

|

ನಗರದಲ್ಲಿರುವ ಗಂಡಸರ ಸಂಖ್ಯೆ = x ಆಗಿರಲಿ. ಹೆಂಗಸರ ಸಂಖ್ಯೆ = (24,000-x) ಗಂಡಸರ ಸಂಖ್ಯೆ 6% ಹೆಚ್ಚಾಗಿದೆ. ಹೆಚ್ಚಾದ ಗಂಡಸರು = x*(6÷100) ಹೆಂಗಸರ ಸಂಖ್ಯೆ 9% ಹೆಚ್ಚಾಗಿದೆ. ಹೆಚ್ಚಾದ ಹೆಂಗಸರು = (24000-x)*(9÷100) ಒಟ್ಟು ಜನಸಂಖ್ಯೆ ಹೆಚ್ಚಳ= x*(6÷100) + (24000-x)*(9÷100) =6x/100+ 240*9 -9x/100 = 2160-3x/100 ಒಟ್ಟು ಜನಸಂಖ್ಯೆ = ಮೂಲ ಜನಸಂಖ್ಯೆ + ಹೆಚ್ಚಳ = 24,000 + 2160-3x/100=25,620 (ದತ್ತ) 26160 -3x/100 = 25620 3x/100 = 26160-25620 (ಎರಡೂ ಬದಿಗಳಿಗೆ 3x/100 ನ್ನು ಕೂಡಿಸಿ ಮತ್ತು 25620 ರಿಂದ ಕಳೆಯಿರಿ.) 3x/100 = 540 : 3x = 540*100(ಎರಡೂ ಬದಿಗಳಿಗೆ 100ರಿಂದ ಗುಣಿಸಿರಿ.) = 54000 : x = 18000 ಜನ ಸಂಖ್ಯೆ ಹೆಚ್ಚುವ ಮೊದಲು ಇದ್ದ ಗಂಡಸರ ಸಂಖ್ಯೆ = 18,000, ಹೆಂಗಸರ ಸಂಖ್ಯೆ = 6000 |

|

ತಾಳೆ:

ಗಂಡಸರ ಸಂಖ್ಯೆಯ ಏರಿಕೆ: 6% = 18000*(6÷100) = 1080

ಹೆಂಗಸರ ಸಂಖ್ಯೆಯ ಏರಿಕೆ: 9% = 6000*(9÷100) = 540

ಒಟ್ಟು ಜನಸಂಖ್ಯೆಯ ಹೆಚ್ಚಳ = 1080+540 = 1620

ಒಟ್ಟು ಜನಸಂಖ್ಯೆ = ಮೊದಲಿನ ಜನಸಂಖ್ಯೆ + ಹೆಚ್ಚಳ

= 24,000 + 1620

= 25620 - ದತ್ತಾಂಶಕ್ಕೆ ಸರಿಯಾಗಿ ಇದೆ.

ಸಮಸ್ಯೆ 4: A ಗೆ B ಗಿಂತ (33)1/3% ಹೆಚ್ಚು. C ಗೆ A ಮತ್ತು B ಗಳ 60% ರಷ್ಟು ಸಿಗುವ ಹಾಗೆ ರೂ 45,500 ನ್ನ A, B ಮತ್ತು C ಗಳಿಗೆ ಹಂಚಿರಿ.

ಪರಿಹಾರ:

B ಗೆ ಸಿಗುವ ಹಣ: x ಆಗಿರಲಿ.

A ಗೆ B ಗಿಂತ 33 1/3 % ಅಧಿಕ = B ಗೆ ಸಿಗುವಹಣ + B ಯ ಹಣದ (33) 1/3 %

= x+ {33(1/3)}x÷100

= x+(1/3)x

= 4x/3

A ಮತ್ತು B ಗೆ ದೊರೆಯುವ ಒಟ್ಟು ಹಣ = (4x/3)+x = 7x/3

C ಗೆ, A ಮತ್ತು B ಗಳ ಮೊತ್ತದ 60%

C ಗೆ ದೊರೆತ ಹಣ = A ಮತ್ತು B ಗಳ ಮೊತ್ತದ 60%

= (7x/3)*(60÷100) = 7x/5

A,B ,C ಗಳಿಗೆ ದೊರೆಯುವ ಒಟ್ಟು ಹಣ = 4x/3+x+7x/5

= (20x+15x+21x)/15 (3 ಮತ್ತು 5 ರ ಲ.ಸಾ.ಅ 15)

= 56x/15

ಹಂಚಬೇಕಾದ ಒಟ್ಟು ಹಣ = ರೂ.45,500

45500 = 56x/15

ಸುಲಭೀಕರಿಸಿದಾಗ,x = 12187.5 ರೂ – ಇದು B ಗೆ ದೊರೆಯುವ ಹಣ

A ಗೆ ದೊರೆಯುವ ಹಣ = B ಗೆ ಸಿಕ್ಕಹಣ + B ಯ ಸಿಕ್ಕಹಣ (33) 1/3 %

= 12187.5 + 33(1/3)% *12187.5

= 12187.5+ 4062.5 =16250 ರೂ

A ಮತ್ತು B ಗಳಿಗೆ ದೊರೆಯುವ ಒಟ್ಟು ಹಣ = 16250+12187.5 =28437.5

C ಗೆ ದೊರೆಯುವ ಹಣ = A ಮತ್ತು B ಗೆ ಸಿಕ್ಕ ಹಣದ 60%

= .6*28437.5 = 17062.5 ರೂ

ತಾಳೆ:

12187.5 + 16250 + 17062.5 = 45,500

ಇವುಗಳನ್ನು ಪರೀಕ್ಷಿಸಿ:-

1. 16250 – ಇದು 12187.5 ಕ್ಕಿಂತ (33)(1/3)% ಹೆಚ್ಚು.

2. 17062.5 – ಇದು (12187.5+16250) ರ 60%

ಲಾಭ ಮತ್ತು ನಷ್ಟ

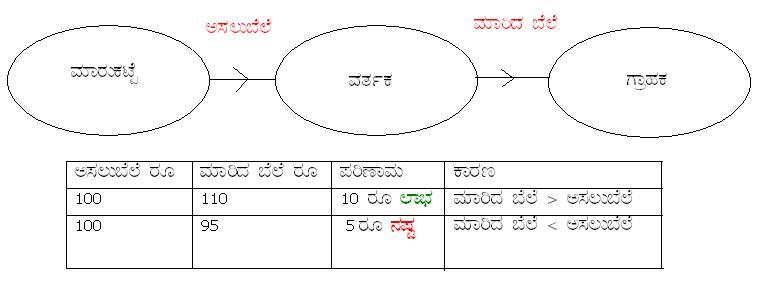

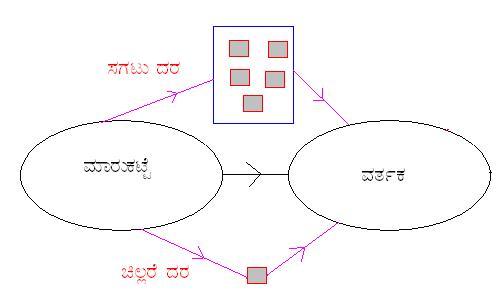

- ನೀವು ದಿನನಿತ್ಯದ ಮನೆ ಖರ್ಚಿಗೆ ಸಾಮಾನು ತರಲು ಅಂಗಡಿಗೆ ಹೋಗುತ್ತೀರಿ. ವರ್ತಕನು ಮಾರುಕಟ್ಟೆಯಿಂದ ಅಥವಾ ಉತ್ಪಾದಕನಿಂದ ಸಾಮಾನುಗಳನ್ನು ತಂದು ನಿಮಗೆ ನಿಶ್ಚಿತದರಕ್ಕೆ ಮಾರಾಟ ಮಾಡುತ್ತಾನೆ.

|

|

- ವರ್ತಕನಿಗೆ ಅವನದ್ದೇ ಆದ ಖರ್ಚುಗಳಿವೆ.(ವ್ಯಾಪಾರ ಮಾಡಲು,ಅಂಗಡಿಯ ಬಾಡಿಗೆ ಕಟ್ಟಬೇಕು, ವಿದ್ಯುತ್ ಬಿಲ್ ಕಟ್ಟಬೇಕು, ಕೆಲಸಗಾರರಿಗೆ ಸಂಬಳಕೊಡಬೇಕು... ಇತ್ಯಾದಿ) ಆದ್ದರಿಂದ ವರ್ತಕನು ತಾನು ತಂದ ಬೆಲೆಗಿಂತ ಹೆಚ್ಚಿನ ಬೆಲೆಗೆ ವಸ್ತುಗಳನ್ನು ಮಾರಾಟ ಮಾಡಬೇಕಾಗುತ್ತದೆ.

- ಹೀಗೆ ಅವನಿಗೆ ಹೆಚ್ಚಿಗೆ ಸಿಗುವ ಹಣವು ಮಾರಾಟ ಬೆಲೆ ಮತ್ತು ಅಸಲು ಬೆಲೆಗಳ ವ್ಯತ್ಯಾಸವಾಗಿರುತ್ತದೆ. ಇದನ್ನು ‘ಲಾಭ’ ಎನ್ನುತ್ತಾರೆ.

- ಲಾಭ = ಮಾರಾಟದಬೆಲೆ – ಅಸಲುಬೆಲೆ.

- = CP-SP ( SP>CP)

- ಕೆಲವು ಸಾರಿ ವರ್ತಕನು ಹಳೇ ವಸ್ತುಗಳನ್ನು ಖಾಲಿಮಾಡಲು, ಅಸಲು ಬೆಲೆಗೆಂತ ಕಡಿಮೆ ಬೆಲೆಗೆ ಮಾರಬೇಕಾಗುತ್ತದೆ. ಆಗ ಅವನಿಗೆ ‘ನಷ್ಟ’ ಆಗುತ್ತದೆ.

- ನಷ್ಟ = ಅಸಲುಬೆಲೆ - ಮಾರಿದಬೆಲೆ

- = SP-CP ( SP<CP)

- ನಾವು ಅಂಗಡಿಯಿಂದ ಸ್ವಲ್ಪ ಸ್ವಲ್ಪವೇ ಪ್ರಮಾಣದಲ್ಲಿ ಸಾಮಾನುಗಳನ್ನು ತರಬೇಕಾಗುತ್ತದೆ.

- ವ್ಯಾಪಾರಿಯು ಹೆಚ್ಚಿನ ಪ್ರಮಾಣದಲ್ಲಿ ಸಾಮಾನುಗಳನ್ನು ತರಿಸುವುದರಿಂದ ಅವನಿಗೆ ಬೆಲೆಯಲ್ಲಿ ಸ್ವಲ್ಪ ರಿಯಾಯಿತಿ ಇರುತ್ತದೆ.

- ದೊಡ್ಡಪ್ರಮಾಣದಲ್ಲಿ ಸಾಮಾನುಗಳನ್ನು ಕೊಂಡಾಗ ಅದನ್ನು ‘ಸಗಟು ದರ’(ಹೋಲ್ಸೇಲ್ ದರ)(Wholesale price)

- ಚಿಕ್ಕ ಚಿಕ್ಕ ಪ್ರಮಾಣದಲ್ಲಿ ಸಾಮಾನುಗಳನ್ನು ತೆಗೆದುಕೊಂಡಾಗ ಅದನ್ನು ‘ಚಿಲ್ಲರೆ ದರ’ (Retail price) ಎಂದೂ ಕರೆಯುತ್ತಾರೆ.

- ಯಾವಾಗಲೂ ಸಗಟು ದರ < ಚಿಲ್ಲರೆ ದರ Whole sale price < Retail Price)

- ನಿಮಗೊಬ್ಬ ವ್ಯಾಪಾರಿ ಸ್ನೇಹಿತನಿದ್ದಾನೆ. ಅವನು ಇತರ ಸಾಮಾನುಗಳ ಜೊತೆಗೆ ಚಾಕಲೇಟುಗಳನ್ನು ಮತ್ತು ಬಿಸ್ಕತ್ತನ್ನೂ ಮಾರಾಟ ಮಾಡುತ್ತಾನೆ..

|

1. ಅವನು 10 ರೂ.ಗಳಿಗೆ ತೆಗೆದುಕೊಂಡ ಚಾಕಲೇಟ್ ಬಾರ್ ಅನ್ನು 11ರೂ.ಗಳಿಗೆ ಮಾರುತ್ತಾನೆ 2. 20 ರೂ.ಗಳಿಗೆ ತೆಗೆದುಕೊಂಡ ಬಿಸ್ಕತ್ ಪ್ಯಾಕೇಟನ್ನು 23 ರೂ.ಗಳಿಗೆ ಮಾರುತ್ತಾನೆ. ಅವನಿಗೆ ಹೆಚ್ಚಿಗೆ ಲಾಭ ಬೇಕಿದೆ. ಅದಕ್ಕಾಗಿ ಅವನಿಗೆ ಹೆಚ್ಚು ಬಿಸ್ಕತ್ತುಗಳನ್ನ ಮಾರಬೇಕೋ, ಹೆಚ್ಚು ಚಾಕಲೇಟುಗಳನ್ನು ಮಾರಬೇಕೋ ಗೊತ್ತಾಗುತ್ತಿಲ್ಲ. ಆಗ ನೀವು ಹೆಚ್ಚು ಚಾಕಲೇಟು ಮಾರಲು ಹೇಳುತ್ತೀರೋ, ಇಲ್ಲ ಬಿಸ್ಕತ್ತು ಮಾರಲು ಹೇಳುತ್ತೀರೋ? ಮೊದಲ ಸಂಧರ್ಭದಲ್ಲಿ 10ರೂ.ಗಳ ಪ್ರತೀ ಚಾಕಲೇಟಿಗೂ ಅವನಿಗೆ 1ರೂ. ಲಾಭವಾಯಿತು 100 ರೂ.ಗಳ ಚಾಕಲೇಟ್ ಗಳನ್ನು (=10 ಬಾರ್ ಮಾರಿದಾಗ ಅವನಿಗೆ ಆದ ಲಾಭ = 10 ರೂ (=10*1) ಎರಡನೇ ಸಂಧರ್ಭದಲಿ 20 ರೂ ಗಳ ಪ್ರತೀ ಬಿಸ್ಕತ್ ಪ್ಯಾಕ್ ಮಾರಿದಾಗ ಅವನಿಗಾದ ಲಾಭ = 3 ರೂ. 100 ರೂ ಬೆಲೆಯ (=5 ಪ್ಯಾಕ್) ಬಿಸ್ಕತ್ ಗಳನ್ನು ಮಾರಿದಾಗ ಲಾಭ 15 ರೂ (=5*3) ಸಮನಾದ ಬೆಲೆಯ ಮಾರಾಟಕ್ಕೆ (=100 ರೂ), ಬಿಸ್ಕತ್ ಮಾರಿದಾಗ ಅವನಿಗೆ 5 ರೂ (=15-10) ಹೆಚ್ಚಿಗೆ ಲಾಭಸಿಕ್ಕಿತು. ಚಾಕಲೇಟಿಗಿಂತ ಬಿಸ್ಕತ್ ಹೆಚ್ಚು ಮಾರುವುದು ಲಾಭಕರವಲ್ಲವೇ? |

|

- ನಾವಿಲ್ಲಿ ಏನು ಮಾಡಿದ್ದೇವೆ? ಎರಡೂ ಸಂದರ್ಭಗಳಲ್ಲಿ ಲಾಭಾಂಶವನ್ನು 100 ರೂ (%)ಅಸಲು ಬೆಲೆಯ ಮೇಲೆ ಲೆಕ್ಕಹಾಕಿದ್ದೇವೆ.(CP).

- 100 ರೂ.ಅಸಲು ಬೆಲೆಗೆ ಸಿಕ್ಕಿದ ಲಾಭವನ್ನು ಶೇಕಡಾ ಲಾಭ (profit percentage) ಎನ್ನುತ್ತೇವೆ.

- 100 ರೂ.ಅಸಲು ಬೆಲೆಗೆ ಆದ ನಷ್ಟವನ್ನು ಶೇಕಡಾ ನಷ್ಟ(loss percentage) ಎನ್ನುತ್ತೇವೆ.

- ವಿವಿಧ ಲೆಕ್ಕಾಚಾರಗಳಿಗೆ ಉಪಯೋಗಿಸುವ ಸೂತ್ರಗಳು:

- ಲಾಭ = ಮಾರಾಟದ ಬೆಲೆ - ಅಸಲು ಬೆಲೆ (SP-CP)

- ನಷ್ಟ = ಅಸಲು ಬೆಲೆ - ಮಾರಾಟದ ಬೆಲೆ (CP-SP)

- ಶೇಕಡಾ ಲಾಭ = (ಲಾಭ *100)÷÷ ಅಸಲು ಬೆಲೆ (Profit % = (Profit*100)÷C.P.)

- ಶೇಕಡಾ ನಷ್ಟ = (ನಷ್ಟ *100)÷÷ ಅಸಲು ಬೆಲೆ (Loss % = (Loss*100)÷C.P.)

ಸಮಸ್ಯೆ 1: ಒಬ್ಬ ಕಿರಾಣಿ ಅಂಗಡಿಯವನು ಕೆ.ಜಿ.ಗೆ 180ರೂ.ಗಳಂತೆ 3 ಕೆ.ಜಿ.ಟೀ ಪುಡಿಯನ್ನು,ಕೆ.ಜಿ.ಗೆ 130 ರೂ.ಗಳಂತೆ 2ಕೆ.ಜಿ. ಟೀ ಪುಡಿಯ ಜೊತೆ ಬೆರೆಸುತ್ತಾನೆ. ಈ ಮಿಶ್ರಣವನ್ನು ಅವನು ಕೆ.ಜಿ.ಗೆ 192 ರೂ.ಗಳಂತೆ ಮಾರಿದರೆ, ಅವನಿಗೆ ಲಾಭವಾಯಿತೊ? ನಷ್ಟ ಆಯಿತೊ? ಅದರ ಶೇಕಡಾ ಕಂಡುಹಿಡಿಯಿರಿ

ಪರಿಹಾರ:

|

1. ರೂ.180 ರಂತೆ 3 ಕೆ.ಜಿ. ಟೀ ಪುಡಿಯ ಅಸಲುಬೆಲೆ = 3*180 = ರೂ.540 2. ರೂ.130 ರಂತೆ 2 ಕೆ.ಜಿ. ಟೀ ಪುಡಿಯ ಅಸಲುಬೆಲೆ = 2*130 = ರೂ. 260 ಟೀ ಪುಡಿಯ ಒಟ್ಟು ಅಸಲು ಬೆಲೆ = ರೂ.800 ಟೀ ಪುಡಿಯನ್ನು ಮಿಶ್ರಣಮಾಡಿದಾಗ, ಒಟ್ಟು ಟೀ ಪುಡಿ = 5 ಕೆ.ಜಿ. ರೂ. 192 ರಂತೆ 5 ಕೆ.ಜಿ. ಟೀ ಪುಡಿಯ ಮಾರಿದ ಬೆಲೆ = 192*5 = ರೂ. 960 ಈಗ ಮಾರಾಟದ ಬೆಲೆಯು ಅಸಲು ಬೆಲೆಗಿಂತ ಹೆಚ್ಚಾಗಿದೆ. ವ್ಯಾಪಾರಿಗೆ ಲಾಭವಾಗಿದೆ. ಲಾಭ = ಮಾರಿದಬೆಲೆ - ಅಸಲು ಬೆಲೆ = 960-800 = 160 ರೂ. ಶೇಕಡ ಲಾಭ = ಲಾಭ *100÷ ಅಸಲು ಬೆಲೆ = 160*100÷800 = 20% |

|

ಸಮಸ್ಯೆ 2: ಒಬ್ಬ ತೆಂಗಿನ ಕಾಯಿ ವ್ಯಾಪಾರಿಯು 1000 ತೆಂಗಿನ ಕಾಯಿಗಳನ್ನು 6000ರೂ.ಗಳಿಗೆ ಕೊಂಡನು. ಅವುಗಳಲ್ಲಿ 100 ಕಾಯಿಗಳು ಹಾಳಾದವು. ಉಳಿದ ತೆಂಗಿನ ಕಾಯಿಗಳನ್ನು ಅವನು ತಲಾ ರೂ.5 ರಂತೆ ಮಾರಿದರೆ. ಅವನಿಗಾದ ಶೇಕಡಾ ಲಾಭವನ್ನು ಕಂಡುಹಿಡಿ

ಪರಿಹಾರ:

100 ತೆಂಗಿನ ಕಾಯಿಗಳು ಹಾಳಾದ್ದರಿಂದ ವ್ಯಾಪಾರಿಗೆ ಮಾರಾಟಕ್ಕೆ

ಉಳಿದ ತೆಂಗಿನ ಕಾಯಿಗಳು = 900ಕಾಯಿಗಳು.

ಈ 900 ಕಾಯಿಗಳ ಮಾರಾಟದ ಬೆಲೆ = 900*5 = 4500 ರೂ.

ಅಸಲು ಬೆಲೆಗಿಂತ ಮಾರಾಟದ ಬೆಲೆ ಕಡಿಮೆಯಾದ್ದರಿಂದ ಅವನಿಗೆ

ವ್ಯಾಪಾರದಲ್ಲಿ ನಷ್ಟ ಉಂಟಾಯಿತು. ನಷ್ಟ = ಅಸಲುಬೆಲೆ-ಮಾರಿದಬೆಲೆ

=6000-4500 = 1500 ರೂ.

ಶೇಕಡಾ ನಷ್ಟ = ನಷ್ಟ *100÷ ಅಸಲು ಬೆಲೆ = (1500*100)÷6000 = 25%

ಸಮಸ್ಯೆ 3 : : ಒಬ್ಬ ವರ್ತಕನು ಒಂದು ತಿಂಗಳಿನಲ್ಲಿ ರೂ.37,125 ವ್ಯವಹಾರ ಮಾಡುತ್ತಾನೆ. ಈ ಮೊತ್ತದಲ್ಲಿ 25,000 ರೂ.ಗಳು ಸಾಮಾನು ತೆಗೆದುಕೊಳ್ಳಲು ಖರ್ಚಾಗಿದೆ. ಅವನು 9000 ರೂ.ಗಳನ್ನು ಬಾಡಿಗೆ, ಕೆಲಸಗಾರರ ಸಂಬಳ ಮತ್ತು ಇತರ ಖರ್ಚುಗಳಿಗಾಗಿ ವಿನಿಯೋಗಿಸಿದ್ದಾನೆ. ಹಾಗಾದರೆ ಅವನ ಆ ತಿಂಗಳ ಶೇಕಡಾ ಲಾಭ ಅಥವಾ ನಷ್ಟವನ್ನು ಕಂಡುಹಿಡಿ

ಪರಿಹಾರ:

|

ಅವನ ಖರ್ಚುಗಳು(ಅಸಲುಬೆಲೆಗೆ ಸಮ) = 25,000+9000 = 34,000 ರೂ. ಅವನ ಆದಾಯ (ಮಾರಿದ ಬೆಲೆಗೆ ಸಮ) = 37,125 ರೂ. SP>CP. ಅವನಿಗಾದ ಲಾಭ = SP-CP = 37,125-34,000 = 3125 ರೂ. ಶೇಕಡಾ ಲಾಭ = ಲಾಭ *100÷C.P = (3125*100)÷34000 = 9.19% ನಮಗೆ ಮಾರಾಟದ ಬೆಲೆ ಮತ್ತು ಲಾಭ ಅಥವಾ ನಷ್ಟದ ಶೇಕಡಾವನ್ನು ಕೊಟ್ಟಾಗ, ಅಸಲು ಬೆಲೆಯನ್ನು ಹೀಗೆ ಕಂಡು ಹಿಡಿಯಬಹುದು: ಅಸಲು ಬೆಲೆ= 100*ಮಾರಿದ ಬೆಲೆ(100+ಶೇಕಡಾ ಲಾಭ) ಲಾಭವಾದಾಗ. ಅಸಲು ಬೆಲೆ= 100*ಮಾರಿದ ಬೆಲೆ (100-ಶೇಕಡಾ ನಷ್ಟ) ನಷ್ಟವಾದಾಗ. |

|

ಸಮಸ್ಯೆ 4: ಒಬ್ಬ ಹಣ್ಣಿನ ವ್ಯಾಪಾರಿಯು ಒಂದು ಪಪ್ಪಾಯಿ ಹಣ್ಣನ್ನ 12 ತುಂಡುಗಳಾಗಿ ಕತ್ತರಿಸುತ್ತಾನೆ.ಪ್ರತಿ ತುಂಡನ್ನು ರೂ.2.50ಕ್ಕೆ ಮಾರುತ್ತಾನೆ. ಅವನು 50%ಲಾಭ ಗಳಿಸಿದರೆ, ಪಪ್ಪಾಯಿ ಹಣ್ಣಿನ ಕೊಂಡಬೆಲೆಯನ್ನು ಕಂಡುಹಿಡಿಯಿರಿ.

ಪರಿಹಾರ:

|

ಪಪ್ಪಾಯಿ ಹಣ್ಣನ್ನು 12 ತುಂಡುಗಳಾಗಿ ಮಾಡಿದೆ ಮತ್ತು ಪ್ರತೀ ತುಂಡಿನ ಮಾರಾಟದ ಬೆಲೆ ರೂ.2.50 ಪಪ್ಪಾಯಿ ಹಣ್ಣಿನ ಮಾರಾಟದ ಬೆಲೆ (SP) = 2.50*12 = 30 ರೂ. ಅವನು ಗಳಿಸಿದ ಶೇಕಡಾ ಲಾಭ = 50% ಅಸಲು ಬೆಲೆ = 100*ಮಾರಿದ ಬೆಲೆ ÷(100+ಶೇಕಡಾ ಲಾಭ) = 100*30÷(100+50) = 100*30÷150 = 20 ರೂ. ತಾಳೆ: ಮಾರಿದ ಬೆಲೆ =30 ರೂ. ಅಸಲು ಬೆಲೆ = 20 ರೂ. ಲಾಭ = SP-CP = 30-20 = 10 ರೂ. ಶೇಕಡಾಲಾಭ = ಲಾಭ *100÷ ಅಸಲು ಬೆಲೆ = 10*100÷20 = 50% (ದತ್ತಾಂಶ) |

|

ಸಮಸ್ಯೆ 5: ಒಬ್ಬ ತರಕಾರಿ ವ್ಯಾಪಾರಿಯು 10 ಕಿ.ಗ್ರಾಂ ಬದನೆಕಾಯಿ ಯನ್ನು ರೂ.71.25 ಕ್ಕೆ ಮಾರಿದಾಗ ಅವನಿಗೆ 5%ನಷ್ಟವಾದರೆ ಅವನು ಖರೀದಿಸಿದ ಅಸಲು ಬೆಲೆ ಕಂಡುಹಿಡಿಯಿರಿ.

ಪರಿಹಾರ:

ವ್ಯಾಪಾರಿಗಾದ ನಷ್ಟ = 5%

ಅಸಲು ಬೆಲೆ = 100* ಮಾರಿದ ಬೆಲೆ ÷(100- ಶೇಕಡಾ ನಷ್ಟ)

= 100*71.25÷(100-5)

= 100*71.25÷95

= 75 ರೂ.

ತಾಳೆ:

ಮಾರಿದ ಬೆಲೆ =71.25 , ಅಸಲು ಬೆಲೆ =75 ರೂ.

ನಷ್ಟ = ಅಸಲು-ಮಾರಿದ ಬೆಲೆ = 75-71.25 = 3.75 ರೂ.

ಶೇಕಡಾ ನಷ್ಟ = ನಷ್ಟ *100÷ ಅಸಲು

= 3.75*100÷75 = 5% - (ದತ್ತಾಂಶ)

ವಸ್ತುವಿನ ಅಸಲು ಬೆಲೆ (CP) ಮತ್ತು ಲಾಭ ಅಥವಾ ನಷ್ಟದ ಶೇಕಡಾ ಪ್ರಮಾಣಕೊಟ್ಟಾಗ ವಸ್ತುವಿನ ಮಾರಾಟದ ಬೆಲೆಯನ್ನು ಕೆಳಕಂಡ ಸೂತ್ರದಿಂದ ಕಂಡು ಹಿಡಿಯಬಹುದು:

ಮಾರಿದ ಬೆಲೆ (SP) = (100+ ಶೇಕಡಾ ಲಾಭ)* ಅಸಲು ಬೆಲೆ ÷100 (ಲಾಭವಾದಾಗ)

ಮಾರಿದ ಬೆಲೆ (SP) = (100- ಶೇಕಡಾ ನಷ್ಟ)*CP÷100 (ನಷ್ಟವಾದಾಗ)

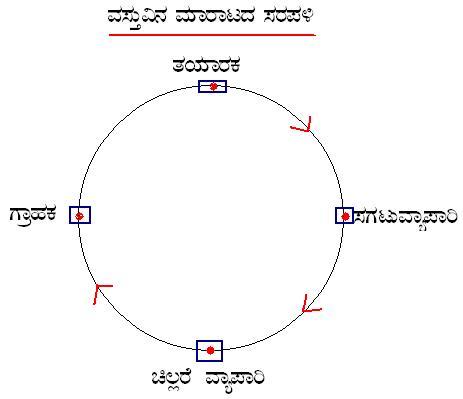

ಈಗ ಒಂದು ವಸ್ತುವು ತಯಾರಕನಿಂದ ಗ್ರಾಹಕನಿಗೆ ತಲಪುವ ಕ್ರಮ ಹೇಗೆ?

ಸಮಸ್ಯೆ 6: ಒಬ್ಬ ತಯಾರಕನು ಒಂದು ವಸ್ತುವನ್ನು ತಯಾರಿಸಿ ಗೆ ಮಾರುವಾಗ 50% ಲಾಭ ಗಳಿಸುತ್ತಾನೆ. ಸಗಟು ವ್ಯಾಪಾರಿ, ಚಿಲ್ಲರೆ ವ್ಯಾಪಾರಿಗೆ ಮಾರುವಾಗ 25% ಲಾಭ ಗಳಿಸುತ್ತಾನೆ. ಚಿಲ್ಲರೆ ವ್ಯಾಪಾರಿಯು 10% ಲಾಭವಿಟ್ಟು ವಸ್ತುವನ್ನು ಮಾರಾಟ ಮಾಡುತ್ತಾನೆ. ಒಂದು ವಸ್ತುವಿನ ತಯಾರಿಕಾ ವೆಚ್ಚ ರೂ.200. ಆದರೆ ಆ ವಸ್ತುವನ್ನು ಪಡೆಯಲು ಗ್ರಾಹಕನು ಕೊಡಬೇಕಾದ ಹಣವೆಷ್ಟು?

ಪರಿಹಾರ:

ಈಗ ನಾವು ನೋಡಬೇಕಾದ್ದು: ತಯಾರಕನಲ್ಲಿ ಸಗಟು ವ್ಯಾಪಾರಿಯಲ್ಲಿ, ಮತ್ತು ಚಿಲ್ಲರೆ ವ್ಯಾಪಾರಿಯಲ್ಲಿ ವಸ್ತುವಿನ ಮಾರಾಟದ ಬೆಲೆ.

ಪ್ರತಿಯೊಬ್ಬರೂ ಲಾಭ ಪಡೆಯುತ್ತಿರುವುದರಿಂದ ನಾವು ಉಪಯೋಗಿಸಬೇಕಾದ ಸೂತ್ರ

SP = (100 ಶೇ. ಲಾಭ)* ಅಸಲು ಬೆಲೆ ÷100

ತಯಾರಕನಲ್ಲಿ ಮಾರಾಟದ ಬೆಲೆ = (100+50)*200÷100 = 300 ರೂ. ( ತಯಾರಕನಲ್ಲಿ CP=200)

ಸಗಟು ವ್ಯಾಪಾರಿಯಲ್ಲಿ ಮಾರಾಟದ ಬೆಲೆ = (100+25)*300÷100 = 375 ರೂ. ( ಸಗಟು ವ್ಯಾಪಾರಿಯಲ್ಲಿ CP=300)

ಚಿಲ್ಲರೆ ವ್ಯಾಪಾರಿಯಲ್ಲಿ ಮಾರಿದ ಬೆಲೆ = (100+10)*375÷100 = 412.50 ರೂ. ( ಚಿಲ್ಲರೆ ವ್ಯಾಪಾರಿಗೆ ಅಸಲು ಬೆಲೆ CP=375)

ತಾಳೆ:

ನಾವೀಗ ತಯಾರಕನ, ಸಗಟು ವ್ಯಾಪಾರಿಯ, ಚಿಲ್ಲರೆ ವ್ಯಾಪಾರಿಯ, ಲಾಭವನ್ನು ಲೆಕ್ಕಹಾಕುವಾ

ಚಿಲ್ಲರೆ ವ್ಯಾಪಾರಿಯಲ್ಲಿ ಮಾರಿದ ಬೆಲೆ = 412.50 ಅಸಲು ಬೆಲೆ = 375

ಲಾಭ = 412.50-375 = 37.5 ರೂ

ಶೇಕಡಾ ಲಾಭ = ಲಾಭ *100÷ ಅಸಲು = 37.5*100÷375 = 10% - ದತ್ತ

ಸಗಟು ವ್ಯಾಪಾರಿಯಲ್ಲಿ ಮಾರಿದ ಬೆಲೆ = 375. ಅಸಲು ಬೆಲೆ = 300

ಲಾಭ = SP-CP = 375-300 = 75

ಶೇಕಡಾ ಲಾಭ = ಲಾಭ *100÷ ಅಸಲು = 75*100÷300 = 25% - ದತ್ತ

ತಯಾರಕನಲ್ಲಿ ಮಾರಿದ ಬೆಲೆ =300. ಅಸಲು ಬೆಲೆ =200

ಲಾಭ = 300-200 = 100 ರೂ.

ಶೇಕಡಾ ಲಾಭ = ಲಾಭ *100÷ ಅಸಲು = 100*100÷200 = 50% - ದತ್ತ

ಸಮಸ್ಯೆ 7: ಒಂದು ವಸ್ತುವನ್ನು 23 ರೂಪಾಯಿಗಳಿಗೆ ಮಾರಿದ್ದರಿಂದ, ಒಬ್ಬ ವ್ಯಾಪಾರಿಯು 8% ನಷ್ಟ ಅನುಭವಿಸಿದನು. ಅವನು 10%ಲಾಭ ಪಡೆಯಬೇಕಾದರೆ ಅದನ್ನು ಯಾವ ಬೆಲೆಗೆ ಮಾರಬೇಕು? ಆ ವಸ್ತುವಿನ ಕೊಂಡ ಬೆಲೆ ಎಷ್ಟು?

ಪರಿಹಾರ:

ಮೊದಲು ನಾವು ಅಸಲು ಬೆಲೆ, ನಂತರ ಮಾರ ಬೇಕಾದ ಬೆಲೆಯನ್ನು ಕಂಡುಹಿಡಿಯಬೇಕು.

ವ್ಯಾಪಾರಿಯು 23 ರೂ.ಗಳಿಗೆ ಮಾರಿದ್ದರಿಂದ 8% ನಷ್ಟವಾಯಿತು.

ಅಸಲು ಬೆಲೆ = 100* ಮಾರಿದ ಬೆಲೆ ÷(100- ಶೇಕಡಾ ನಷ್ಟ) = 100*23÷(100-8)

= 100*23/92

= ರೂ 25

ಅವನಿಗೆ ವಸ್ತುವಿನ ಅಸಲು ಬೆಲೆ 25ರೂ.ಗಳ ಮೇಲೆ 10% ಲಾಭವಾಗಬೇಕಾದರೆ.

ಮಾರಬೇಕಾದ ಬೆಲೆ = (100+ ಶೇಕಡಾ ಲಾಭ)* ಅಸಲು ಬೆಲೆ ÷100 = (100+10)*25÷100

= 110*25/100

= ರೂ.27.5

ತಾಳೆ:

ವ್ಯಾಪಾರಿ ನಷ್ಟ ಅನುಭವಿಸಿದ್ದಾನೆ.

ಅಸಲು ಬೆಲೆ = 25 ರೂ. ಮಾರಿದ ಬೆಲೆ = 23 ರೂ. ನಷ್ಟ = 25-23 =2 ರೂ.

ಶೇಕಡಾ ನಷ್ಟ = ನಷ್ಟ *100÷ ಅಸಲು ಬೆಲೆ = 2*100÷25 = 8% - ದತ್ತ.

27.5ರೂ.ಗಳಿಗೆ ಮಾರಿದಾಗ ಅವನು ಲಾಭ ಗಳಿಸುತ್ತಾನೆ. ಅಸಲು ಬೆಲೆ 25 ರೂ.

ಲಾಭ = 27.5-25 = 2.5 ರೂ.

ಶೇಕಡಾ ಲಾಭ = ಲಾಭ *100÷ ಅಸಲು ಬೆಲೆ = 2.5*100÷25 =10% - ದತ್ತ.

ಸಮಸ್ಯೆ 8: : ಒಬ್ಬ ವ್ಯಾಪಾರಿಯು 1000 ಸೌತೆಕಾಯಿಗಳನ್ನು 3800 ರೂಪಾಯಿಗಳಿಗೆ ಕೊಂಡನು. ಅವನು 2% ರಂತೆ ತೆರಿಗೆ ಕಟ್ಟಿದನು ಮತ್ತು ಸಾಗಾಣಿಕೆಗಾಗಿ 50 ರೂಪಾಯಿಗಳನ್ನು ಖರ್ಚುಮಾಡಿದನು. ಅವುಗಳಲ್ಲಿ 40ಹಾಳಾದವು. ಒಟ್ಟಾರೆ 1114 ರೂಪಾಯಿಗಳ ಲಾಭ ಪಡೆಯಬೇಕಾದರೆ,ಅವನು ಉಳಿದವುಗಳನ್ನು ಯಾವ ಬೆಲೆಗೆ ಮಾರಬೇಕು?

ಪರಿಹಾರ:

ಮಾರಾಟದ ಬೆಲೆಯನ್ನು ಕಂಡುಹಿಡಿಯಬೇಕು. ಆದಕ್ಕಿಂತ ಮುಂಚೆ ನಾವು ಅಸಲು ಬೆಲೆಯನ್ನು ಲೆಕ್ಕ ಹಾಕಬೇಕು. ಅವನು ಖರೀದಿ ಮಾಡಿದ ಮೌಲ್ಯದಲ್ಲಿ, ತೆರಿಗೆ, ಸಾಗಾಟ ಇವುಗಳನ್ನೆಲ್ಲಾ ಕೂಡಿಸಬೇಕು.

1000 ಸೌತೆಕಾಯಿಗಳ ಕ್ರಯ = 3800 ರೂ.

2% ರಂತೆ 3800 ರೂ.ಗಳಿಗೆ ಕಟ್ಟಿದ ತೆರಿಗೆ = 3800*2÷100 = 76

ಸಾಗಾಟದ ಖರ್ಚು = 50

ಒಟ್ಟು ಅಸಲು ಬೆಲೆ = 3926 ರೂ. (3800+76+50)

ಮಾರಾಟದ ಬೆಲೆ = ಅಸಲು ಬೆಲೆ + ಬೇಕಾದ ಲಾಭ

= 3926+1114 = 5040 ರೂ.

40 ಕಾಯಿಗಳು ಹಾಳಾದ್ದರಿಂದ ಮಾರಲು ಉಳಿದ ಕಾಯಿಗಳು = 960

ಪ್ರತೀ ಸೌತೆಕಾಯಿಯನ್ನು ಮಾರಬೇಕಾದ ದರ = 5040÷960

= ರೂ 5.25

ತಾಳೆ:

ಮಾರಿದ ಬೆಲೆ = ಸೌತೆಕಾಯಿಗಳು * ದರ

= 960*5.25 = 5040

ಲಾಭ = ಮಾರಿದ ಬೆಲೆ - ಅಸಲುಬೆಲೆ

= 5040-3926 = 1114 (ದತ್ತಾಂಶ)

ಸೋಡಿ

ಕೆಳಗಿನ ಸಮಸ್ಯೆಗೆ ನಿಮ್ಮ ಉತ್ತರ ಏನು?

ನಿಮ್ಮ ಮನೆಯಲ್ಲಿ ಒಂದು ಮದುವೆಯ ಸಮಾರಂಭವಿದೆ ಎಂದು ಊಹಿಸಿ. ಸಂಪ್ರದಾಯದಂತೆ, ಬಂಧು ಬಾಂಧವರಿಗೆಲ್ಲಾ ಸೀರೆ ಮತ್ತು ಅಂಗಿಗಳನ್ನು ನಿಮ್ಮ ಮನೆಯವರು ಕೊಡಬೇಕಿದೆ. ನಿಮ್ಮ ಸಂಬಂಧಿಕರಲ್ಲಿ ಒಟ್ಟು 24 ಹೆಂಗಸರಿಗೆ ಸೀರೆಗಳನ್ನು ಕೊಡಬೇಕಿದೆ. 16 ಗಂಡಸರಿಗೆ ಅಂಗಿಗಳನ್ನು ಕೊಡಬೇಕಿದೆ. ಒಂದೇ ಕಂಪನಿಯ ಬಟ್ಟೆಗಳು ಎರಡು ಅಂಗಡಿಗಳಲ್ಲಿ ಒಂದೇ ದರಕ್ಕೆ ಸಿಗುತ್ತವೆ, ಎಂದು ಊಹಿಸಿ. (ಸೀರೆಯ ಮಾರಾಟದ ಬೆಲೆ ರೂ.350 ರೆಡಿಮೇಡ್ ಅಂಗಿಯ ಬೆಲೆ ರೂ. 300).ಆದರೆ ಎರಡೂ ಅಂಗಡಿಯವರು ಎರಡು ಬೇರೆ ಬೇರೆ ರೀತಿಯಲ್ಲಿ ರಿಯಾಯತಿ ನೀಡುತ್ತಾರೆ.

A ಅಂಗಡಿ: ಇಲ್ಲಿ ಒಟ್ಟು ವ್ಯಾಪಾರದ ಮೇಲೆ 10% ರಿಯಾಯತಿ ನೀಡುತ್ತಾರೆ.

B ಅಂಗಡಿ: ಇಲ್ಲಿ 5 ಸೀರೆಗಳಿಗೆ 1ಸೀರೆ ಉಚಿತ, 7 ಅಂಗಿಗಳಿಗೆ 1 ಅಂಗಿ ಉಚಿತ ನೀಡುತ್ತಾರೆ.

ಈಗ, ನೀವು ಲೆಕ್ಕ ಕಲಿತಿರುವುದರಿಂದ , ನಿಮ್ಮ ಮನೆಯವರು ನಿಮ್ಮನ್ನು ಕೇಳಿದರೆ ಯಾವ ಅಂಗಡಿಯಲ್ಲಿ ಬಟ್ಟೆ ಖರೀದಿಸಬೇಕೆಂದು ನೀವು ಸಲಹೆ ನೀಡುವಿರಿ?

ಪೀಠಿಕೆ:

ನೀವು ಹಬ್ಬಗಳ ಅವಧಿಯಲ್ಲಿ, ಹೊಸ ವರ್ಷದ ಸಂದರ್ಭದಲ್ಲಿ ಟಿ.ವಿ. ಮತ್ತು ವಾರ್ತಾಪತ್ರಿಕೆಗಳಲ್ಲಿ ರಿಯಾಯಿತಿ ಮಾರಾಟದ ಜಾಹೀರಾತುಗಳನ್ನು ನೋಡಿದ್ದೀರಿ. ರಿಯಾಯಿತಿ ಮಾರಾಟವು ವಸ್ತುವಿನ ನಮೂದಿಸಿದ ಬೆಲೆಗಿಂತ ಕಡಿಮೆ ಬೆಲೆಗೆ ಮಾರಾಟ ಮಾಡುವುದು.

ಹಾಗಾದರೆ ರಿಯಾಯಿತಿ ಮಾರಾಟದಿಂದ ವ್ಯಾಪಾರಿಯು ನಷ್ಟ ಅನುಭವಿಸುವನೆ?

ಕೆಲವು ಸಾರಿ ಹೌದು. ಆದರೆ ಹೆಚ್ಚಿನ ಸಲ ವ್ಯಾಪಾರಿಯು ನಷ್ಟ ಅನುಭವಿಸುವುದಿಲ್ಲ,ಆದರೆ ಗಳಿಸುವ ಲಾಭದ ಪ್ರಮಾಣ ಕಡಿಮೆ ಇರುತ್ತದೆ.

ತಯಾರಕ/ವ್ಯಾಪಾರಿ ಇಬ್ಬರಲ್ಲಿ ಯಾರು ಬೇಕಾದರೂ ರಿಯಾಯಿತಿಯನ್ನು ನೀಡಬಹುದು. ರಿಯಾಯಿತಿ ದರದಲ್ಲಿ ಮಾರಾಟ ಮಾಡಲು ಕೆಲವು ಕಾರಣಗಳು ಹೀಗಿವೆ:-

1. ಕಡಿತದ ವ್ಯಾಪಾರದ ಸಮಯದಲ್ಲಿ(ಹಬ್ಬಗಳು, ವರ್ಷದ ಆರಂಭ ಮತ್ತು ಅಂತ್ಯ,) ವ್ಯಾಪಾರವನ್ನು ಹೆಚ್ಚಿಸಲು.

2. ದಾಸ್ತಾನಿರುವ ಸರಕನ್ನು (ಹೆಚ್ಚಾಗಿ ಹಳೆಯದು) ಖಾಲಿ ಮಾಡಲು.

3. ಹೊಸ ಗ್ರಾಹಕರನ್ನು ಆಕರ್ಷಿಸಲು.

4. ಹೊಸ ಉತ್ಪನ್ನವನ್ನು ಮಾರುಕಟ್ಟೆಗೆ ಪರಿಚಯಿಸಲು

ರಿಯಾಯಿತಿ (ಕಡಿತ) ವ್ಯಾಪಾರದ ವಿವಿಧ ಸ್ವರೂಪಗಳು

|

ಉದಾಹರಣೆಗಳು |

ವಿವಿಧ ಸ್ವರೂಪಗಳು |

|

ಸ್ಕೂಲ್ ಬ್ಯಾಗ್ ನ ಮೇಲೆ 5% ದರ ಕಡಿತ |

ಶೇಕಡಾ ಸೋಡಿ (ರಿಯಾಯಿತಿ) |

|

ಕಾಲ್ಚೆಂಡಿನ ಮೇಲೆ ರೂ.10 ರ ಕಡಿತ |

ನಗದು ಸೋಡಿ |

|

ಒಂದು ಟಿ.ವಿ.ಯ ಜತೆಗೆ ಒಂದು ಡಿ ವಿ ಡಿ ಪ್ಲೇಯರ್ ಉಚಿತ |

ಇನ್ನೊಂದು ಉತ್ಪನ್ನ ಉಚಿತ |

|

3 ಅಂಗಿಗಳಿಗೆ 1 ಅಂಗಿ ಉಚಿತ |

ಅದೇ ಉತ್ಪನ್ನ ಉಚಿತ |

ಕೆಲವು ವ್ಯಾಖ್ಯೆಗಳು:

1. ನಗದು ಸೋಡಿ ಕೊಟ್ಟಾಗ : ರಿಯಾಯಿತಿ (ಸೋಡಿ) = ನಮೂದಿಸಿದ ಬೆಲೆ (Marked price) - ಮಾರಾಟದ ಬೆಲೆ (Selling price) = MP-SP ಅಥವಾ

2. ಶೇಕಡಾ ಸೋಡಿ ಕೊಟ್ಟಾಗ : ರಿಯಾಯಿತಿ (ಸೋಡಿ) = ಶೇಕಡಾ ಸೋಡಿ (Discount%) * ನಮೂದಿಸಿದ ಬೆಲೆ /100

3. ಮಾರಾಟದ ಬೆಲೆ = ನಮೂದಿಸಿದ ಬೆಲೆ - ಸೋಡಿ

4. ಸೋಡಿಯ ಶೇಕಡಾ ದರ = ಸೋಡಿ *100/ ನಮೂದಿಸಿದ ಬೆಲೆ

ಸಮಸ್ಯೆ 1: ಒಂದು ಅಂಗಡಿಯಲ್ಲಿ ರೂ.15,000 ನಮೂದಿಸಿದ ಬೆಲೆಯ ಟಿ.ವಿ.ಯನ್ನು ಕೊಂಡಾಗ ರೂ.1200 ಬೆಲೆಯ ವೋಲ್ಟೇಜ್ ಸ್ಟೆಬಿಲೈಸರನ್ನು ಉಚಿತವಾಗಿ ಕೊಡುತ್ತಾರೆ. ಹಾಗಾದರೆ ಸೋಡಿಯ ದರವನ್ನು ಮತ್ತು ಟಿ.ವಿಯ ಮಾರಾಟದ ಬೆಲೆಯನ್ನು ಕಂಡುಹಿಡಿಯಿರಿ

ಪರಿಹಾರ:

ಇಲ್ಲಿ ಸೋಡಿಯು 1200 ರೂ.ನ ಉಚಿತ ಉತ್ಪನ್ನದ ರೂಪದಲ್ಲಿದೆ

ಸೋಡಿ=1200 ರೂ.

ಟಿ.ವಿಯ ಮಾರಾಟದ ಬೆಲೆ = ನಮೂದಿಸಿದ ಬೆಲೆ - ಸೋಡಿ

= 15000-1200

=13,800 ರೂ.

ಸೋಡಿಯದರ = ಸೋಡಿ *100/ ನಮೂದಿಸಿದ ಬೆಲೆ

= 1200*100/15000 = 8%

ತಾಳೆ:

ಸೋಡಿ = ನಮೂದಿಸಿದ ಬೆಲೆ * ಸೋಡಿಯದರ /100

= 15000*8/100 = 8*150 = 1200 ರೂ.

ಇದು ಉಚಿತವಾಗಿ ಕೊಟ್ಟ ಸ್ಟೆಬಿಲೈಸರಿನ ಬೆಲೆಯಾಗಿರುತ್ತದೆ.

ಸಮಸ್ಯೆ 2: ಒಬ್ಬ ಪುಸ್ತಕ ವ್ಯಾಪಾರಿಯು ಪುಸ್ತಕಗಳ ಮೇಲೆ 15% ಸೋಡಿಯನ್ನು ಬಿಡುತ್ತಾನೆ. ನೀವು 1500 ರೂ. ಬೆಲೆಯ ಪುಸ್ತಕಗಳನ್ನು ಕೊಂಡರೆ, ನಿಮಗೆ ಸಿಗುವ ಸೋಡಿ ಎಷ್ಟು?

ಪರಿಹಾರ:

ಸೋಡಿ = ನಮೂದಿಸಿದ ಬೆಲೆ*ಸೋಡಿಯ ದರ /100

= 1500*15/100

= 225 ರೂ.

ಮಾರಾಟದ ಬೆಲೆ = ನಮೂದಿಸಿದ ಬೆಲೆ - ಸೋಡಿ

= 1500-225

= 1275 ರೂ.

ತಾಳೆ:

ಸೋಡಿಯ ದರ = ಸೋಡಿ*100/ ನಮೂದಿಸಿದ ಬೆಲೆ

= 225*100/1500 =15 % - ದತ್ತಾಂಶ.

ಸೋಡಿಯ ದರ ಮತ್ತು ಮಾರಾಟದ ಬೆಲೆಯನ್ನು ಕೊಟ್ಟಾಗ, ನಮೂದಿಸಿದ ಬೆಲೆಯನ್ನು ಹೀಗೆ ಕಂಡುಹಿಡಿಯುತ್ತೇವೆ:-

ನಮೂದಿಸಿದ ಬೆಲೆ = 100*ಮಾರಿದ ಬೆಲೆ /(100- ಸೋಡಿಯದರ)

ಸಮಸ್ಯೆ 3 : ಒಂದು ಕಂಪನಿಯು 12% ಸೋಡಿ ಬಿಟ್ಟು ಒಂದು ಹೊಲಿಗೆ ಯಂತ್ರವನ್ನು 3520 ರೂ.ಗಳಿಗೆ ಮಾರಿದರೆ, ನಮೂದಿಸಿದ ಬೆಲೆ ಕಂಡುಹಿಡಿ.

ಪರಿಹಾರ:

ನಮೂದಿಸಿದ ಬೆಲೆ = 100* ಮಾರಿದ ಬೆಲೆ /(100- ಸೋಡಿಯ ದರ)

= 100*3520/(100-12)

= 100*3520/88 = 4000 ರೂ.

ತಾಳೆ:

ನಮೂದಿಸಿದ ಬೆಲೆ = 4000 ರೂ. ಸೋಡಿಯದರ = 12%.

ಸೋಡಿ = ಸೋಡಿಯ ದರ*ನಮೂದಿಸಿದ ಬೆಲೆ /100 = 12*4000/100 = 480 ರೂ.

ಮಾರಾಟದ ಬೆಲೆ = ನಮೂದಿಸಿದ ಬೆಲೆ - ಸೋಡಿ = 4000-480 = 3520 - ದತ್ತಾಂಶ.

ಸಮಸ್ಯೆ 4 : ಒಬ್ಬ ಗ್ರಾಹಕನು 10 ಸಾಬೂನನ್ನು ಕೊಳ್ಳುವ ಮೂಲಕ 20 ರೂಪಾಯಿಗಳನ್ನು ಉಳಿಸಿದನು. ಪ್ರತಿ ಸಾಬೂನಿನ ಮೇಲೆ 10% ಸೋಡಿ ಬಿಡಲಾಯಿತು. ಪ್ರತಿ ಸಾಬೂನಿನ ನಮೂದಿಸಿದ ಬೆಲೆ ಕಂಡುಹಿಡಿ.

ಪರಿಹಾರ:

ನಮಗೀಗ ಉಳಿತಾಯ (ಸೋಡಿ) ಮತ್ತು ಸೋಡಿಯ ದರವನ್ನು ಕೊಟ್ಟಿದೆ. ನಮೂದಿಸಿದ ಬೆಲೆಯನ್ನು ಕಂಡುಹಿಡಿಯಬೇಕು.

ಗ್ರಾಹಕನು 10 ಸಾಬೂನುಗಳಿಗೆ 20 ರೂ. ಉಳಿಸಿದನು.

ಅವನ ಉಳಿತಾಯ = ಒಂದು ಸಾಬೂನಿಗೆ 2 ರೂ. ನಮೂದಿಸಿದ ಬೆಲೆ MP ಆಗಿರಲಿ.

ಸೋಡಿ = ಸೋಡಿಯದರ*ನಮೂದಿಸಿದ ಬೆಲೆ /100

2 = 10*MP/100 (ಸೋಡಿ = 2. ಸೋಡಿಯದರ =10%)

200 = 10*MP (ಎರಡೂ ಬದಿಗಳಿಗೆ 100ರಿಂದ ಗುಣಿಸಿದೆ)

ನಮೂದಿಸಿದ ಬೆಲೆ (MP)=20

ತಾಳೆ:

ನಮೂದಿಸಿದ ಬೆಲೆ = 20 ರೂ. ಸೋಡಿ = 10%

ಸೋಡಿ = ನಮೂದಿಸಿದ ಬೆಲೆ*ಸೋಡಿಯದರ /100

= 20*10/100 = 2 ರೂ.

10 ಸಾಬೂನು ಕೊಂಡಾಗ ಉಳಿತಾಯ = 10*2 = 20 ರೂ. – ದತ್ತ.

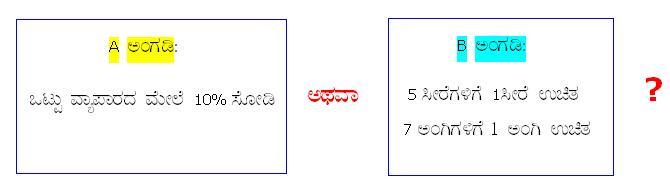

ಸಮಸ್ಯೆ 5 : ನಿಮ್ಮ ಮನೆಯಲ್ಲಿ ಒಂದು ಮದುವೆಯ ಸಮಾರಂಭವಿದೆ ಎಂದು ಊಹಿಸಿ. ಸಂಪ್ರದಾಯದಂತೆ, ಬಂಧು ಬಾಂಧವರಿಗೆಲ್ಲಾ ಸೀರೆ ಮತ್ತು ಅಂಗಿಗಳನ್ನು ನಿಮ್ಮ ಮನೆಯವರು ಕೊಡಬೇಕಿದೆ. ನಿಮ್ಮ ಸಂಬಂಧಿಕರಲ್ಲಿ ಒಟ್ಟು 24ಹೆಂಗಸರಿಗೆ ಸೀರೆಗಳನ್ನು ಕೊಡಬೇಕಿದೆ. 16 ಗಂಡಸರಿಗೆ ಅಂಗಿಗಳನ್ನು ಕೊಡಬೇಕಿದೆ. ಒಂದೇ ಕಂಪನಿಯ ಬಟ್ಟೆಗಳು ಎರಡು ಅಂಗಡಿಗಳಲ್ಲಿ ಒಂದೇ ದರಕ್ಕೆ ಸಿಗುತ್ತವೆ, ಎಂದು ಊಹಿಸಿ. (ಸೀರೆಯ ಮಾರಾಟದ ಬೆಲೆ ರೂ.350 ರೆಡಿಮೇಡ್ ಅಂಗಿಯ ಬೆಲೆ ರೂ. 300).ಆದರೆ ಎರಡೂ ಅಂಗಡಿಯವರು ಎರಡು ಬೇರೆ ಬೇರೆ ರೀತಿಯಲ್ಲಿ ರಿಯಾಯತಿ ನೀಡುತ್ತಾರೆ.

A ಅಂಗಡಿ: ಇಲ್ಲಿ ಒಟ್ಟು ವ್ಯಾಪಾರದ ಮೇಲೆ 10% ರಿಯಾಯತಿ ನೀಡುತ್ತಾರೆ.

B ಅಂಗಡಿ: ಇಲ್ಲಿ 5 ಸೀರೆಗಳಿಗೆ 1ಸೀರೆ ಉಚಿತ, 7 ಅಂಗಿಗಳಿಗೆ 1 ಅಂಗಿ ಉಚಿತ ನೀಡುತ್ತಾರೆ.

ಈಗ, ನೀವು ಲೆಕ್ಕ ಕಲಿತಿರುವುದರಿಂದ , ನಿಮ್ಮ ಮನೆಯವರು ನಿಮ್ಮನ್ನು ಕೇಳಿದರೆ ಯಾವ ಅಂಗಡಿಯಲ್ಲಿ ಬಟ್ಟೆ ಖರೀದಿಸಬೇಕೆಂದು ನೀವು ಸಲಹೆ ನೀಡುವಿರಿ?

ಪರಿಹಾರ:

A ಅಂಗಡಿ::

24 ಸೀರೆಗಳ ಮಾರಾಟದ ಬೆಲೆ = 24*350 = ರೂ.8,400

16 ಅಂಗಿಗಳ ಮಾರಾಟದ ಬೆಲೆ = 16*300 = ರೂ.4,800

ಬಟ್ಟೆಗಳ ಒಟ್ಟು ಕ್ರಯ = ರೂ.13, 200

ಸೋಡಿ = ಸೋಡಿಯದರ*ನಮೂದಿಸಿದ ಬೆಲೆ /100

= 10*13200/100 = 1320 ರೂ..

ಮಾರಾಟದ ಬೆಲೆ = ನಮೂದಿಸಿದ ಬೆಲೆ - ಸೋಡಿ = 13200-1320 = ರೂ.11, 880

B ಅಂಗಡಿ:

ನಮಗೆ ಬೇಕಾದದ್ದು = 24 ಸೀರೆಗಳು

ಅಂಗಡಿಯವನು 5 ಸೀರೆಗಳಿಗೆ 1 ಸೀರೆಯನ್ನು ಉಚಿತವಾಗಿ ಕೊಡುತ್ತಾನೆ.

ನಾವು ಖರೀದಿಸಬೇಕಾದ ಸೀರೆಗಳು = 20

( 20 ಸೀರೆಗಳು + 4 ಉಚಿತ ಸೀರೆಗಳು = 24 ಸೀರೆಗಳು)

ನಮಗೆ ಬೇಕಾದದ್ದು = 16 ಅಂಗಿಗಳು

7 ಅಂಗಿಗಳಿಗೆ 1 ಅಂಗಿಯನ್ನು ಉಚಿತವಾಗಿ ಕೊಡುತ್ತಾನೆ.

ನಾವು ಖರೀದಿಸಬೇಕಾದ ಅಂಗಿಗಳು = 14

( 14 ಅಂಗಿಗಳು + 2 ಉಚಿತ ಅಂಗಿಗಳು = 16 ಅಂಗಿಗಳು)

20 ಸೀರೆಗಳ ಕ್ರಯ = 20*350 = ರೂ. 7,000

14 ಅಂಗಿಗಳ ಕ್ರಯ = 14*300 = ರೂ.. 4,200

ಒಟ್ಟು ಮಾರಾಟದ ಬೆಲೆ = ರೂ. 11,200

ಈಗ, B ಯ ಮಾರಾಟದ ಬೆಲೆಯು A ಗಿಂತ ಕಡಿಮೆ. ಆದ್ದರಿಂದ B ಅಂಗಡಿಯಲ್ಲಿ ಬಟ್ಟೆ ಖರೀದಿಸುವುದೊಳ್ಳೆಯದೆಂದು ನೀವು ಹೇಳುವಿರಿ ತಾನೆ?

ದಲ್ಲಾಳಿ

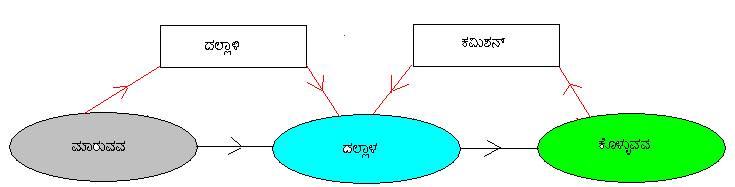

ನಾವು ಈವರೆಗೆ ವಸ್ತುಗಳ ಮಾರಾಟ ಮತ್ತು ಕೊಳ್ಳುವ ವ್ಯವಹಾರದ ಬಗ್ಗೆ ಕಲಿತಿದ್ದೇವೆ. ಈಗ ನೀಡುವ ಸೇವೆಗಳ(ಮನೆಯನ್ನು/ಹಸುವನ್ನು/ಹೊಲವನ್ನು ಕೊಳ್ಳಲು/ಮಾರಲು ಸಹಾಯ ಮಾಡುವವನು) ಬಗ್ಗೆ ತಿಳಿಯುವಾ.

ನೀವು ವರ್ತಮಾನ ಪತ್ರಿಕೆಗಳಲ್ಲಿ ಮನೆಗಳು, ಸೈಟುಗಳು, ವಾಹನಗಳು, ಪೀಠೋಪಕರಣಗಳು ಮುಂತಾದವು ಮಾರಾಟಕ್ಕಿರುವ ಕುರಿತು ಜಾಹೀರಾತುಗಳನ್ನು ನೋಡಿರಬಹುದು. ಹೆಚ್ಚಿನ ಸಂದರ್ಭಗಳಲ್ಲಿ ಮಾರುವವನೂ ಅಲ್ಲದ, ಕೊಳ್ಳುವವನೂ ಅಲ್ಲದ ಒಬ್ಬ ವ್ಯಕ್ತಿಯು/ಸಂಸ್ಥೆಯು ಈ ವ್ಯವಹಾರಗಳನ್ನು ನಡೆಸುತ್ತಾನೆ. ಮಾರುವ – ಕೊಳ್ಳುವ ವ್ಯವಹಾರವನ್ನು ಇತ್ಯರ್ಥಗೊಳಿಸುವ ಈ ಮಧ್ಯವರ್ತಿಯನ್ನು ‘ದಲ್ಲಾಳ’ (‘middleman’) ಅಥವಾ ‘ಕಮಿಶನ್ ಏಜಂಟ್’ ಎಂದು ಕರೆಯುತ್ತೇವೆ. ಮಾರುವವನಿಗೂ ಕೊಳ್ಳುವವನಿಗೂ ನೇರ ಸಂಪರ್ಕ ಇಲ್ಲದಿರುವುದರಿಂದ ದಲ್ಲಾಳನ ಅಗತ್ಯವಿರುತ್ತದೆ.

ಈ ವ್ಯವಹಾರದಲ್ಲಿ ದಲ್ಲಾಳನು ಸ್ವೀಕರಿಸುವ ಹಣಕ್ಕೆ ದಲ್ಲಾಳಿ (brokerage) ಅಥವಾ ಕಮಿಶನ್ (commission) ಎನ್ನುತ್ತೇವೆ.

ಗ್ರಾಹಕ ಕೊಡುವುದನ್ನು ದಲ್ಲಾಳಿಯೆಂದು, ಮಾರುವವನು ಕೊಡುವುದನ್ನು ಕಮಿಶನ್ ಎಂದು ಕರೆಯುತ್ತಾರೆ. ಹೀಗೆ ಆತನು ಎರಡೂ ಕಡೆಯಿಂದ ಹಣವನ್ನು ಪಡೆಯಬಹುದು.

ಈ ದಲ್ಲಾಳಿ ಅಥವಾ ಕಮಿಶನ್ ಎಂಬುದು ಮಾರಾಟದ ಬೆಲೆಯ ಶೇಕಡಾ ಕ್ರಮದಲ್ಲಿ ಇರಬೇಕೆಂದೇನೂ ಇಲ್ಲ. ಕೆಲವು ಸಾರಿ ಸ್ಧಿರ ಮೌಲ್ಯದ ರೂಪದಲ್ಲಿಯೂ ಇರುತ್ತದೆ:-

ಉದಾ:

“ಮನೆ ಖರೀದಿಗೆ ಅಥವಾ ಬಾಡಿಗೆಗೆ ಬೇಕಾದವನಿಗೆ ಹುಡುಕಿ ಕೊಟ್ಟದ್ದಕ್ಕಾಗಿ ದಲ್ಲಾಳನಿಗೆ 1 ತಿಂಗಳ ಬಾಡಿಗೆ ಕೊಡುವುದು.”

ಗ್ರಾಹಕನು ಕೊಡಬೇಕಾದ ಒಟ್ಟು ಹಣ = ಮಾರಾಟದ ಬೆಲೆ + ದಲ್ಲಾಳಿ

ಮಾರುವವನಿಗೆ ಸಿಗುವ ಹಣ = ಮಾರಾಟದ ಬೆಲೆ – ಕಮಿಶನ್

ಸೋಡಿ ಲೆಕ್ಕ ಮಾಡಿದಂತೆಯೇ ದಲ್ಲಾಳಿ (ಕಮಿಶನ್) ಲೆಕ್ಕಹಾಕಲು ಸೂತ್ರವಿದೆ:-

1. ಕಮಿಶನ್ (ದಲ್ಲಾಳಿ) = ಕಮಿಶನ್ ದರ * ಮಾರಿದಬೆಲೆ /100

2. ಕಮಿಶನ್ ದರ = ಕಮಿಶನ್ *100 / ಮಾರಿದಬೆಲೆ

3. ಮಾರಿದಬೆಲೆ (Sale price) = ಕಮಿಶನ್ *100/ ಕಮಿಶನ್ ದರ

ಸಮಸ್ಯೆ 1 : ಒಬ್ಬ ರೈತನು ಹಸುವನ್ನು 10,000 ರೂಪಾಯಿಗಳಿಗೆ ಒಬ್ಬ ದಲ್ಲಾಳನ ಮೂಲಕ ಕೊಳ್ಳುತ್ತಾನೆ. ದಲ್ಲಾಳಿಯು 2 ½ % ಆದರೆ ದಲ್ಲಾಳಿಯ ಹಣ ಮತ್ತು ಹಸುವಿನ ಬೆಲೆಗಳನ್ನು ಕಂಡುಹಿಡಿ.

ಪರಿಹಾರ:

ದಲ್ಲಾಳಿ = ದಲ್ಲಾಳಿಯ ದರ*ಮಾರಿದ ಬೆಲೆ /100 = 2.5*10000/100 = ರೂ. 250

ಹಸುವಿನ ಬೆಲೆ = ಮಾರಿದ ಬೆಲೆ + ದಲ್ಲಾಳಿ = 10000+250 = ರೂ. 10,250

ಸಮಸ್ಯೆ 2: ಒಂದು ಏಜೆನ್ಸಿಯು ಒಬ್ಬ ವರ್ತಮಾನ ಪತ್ರಿಕೆ ಹಂಚಿಕೆದಾರನಿಗೆ 15% ಕಮಿಶನ್ ಕೊಡುತ್ತದೆ. ಪ್ರತೀ ವರ್ತಮಾನ ಪತ್ರಿಕೆಯ ಬೆಲೆ 3.ರೂ.ಗಳು. ಅವನು ದಿನಕ್ಕೆ 50 ವರ್ತಮಾನ ಪತ್ರಿಕೆಗಳನ್ನು ಹಂಚಿದರೆ, ಒಂದು ತಿಂಗಳಲ್ಲಿ ಅವನಿಗೆ ದೊರೆತ ಕಮಿಶನ್ ಎಷ್ಟು? ಏಜೆನ್ಸಿಗೆ ಸಿಗುವ ನಿವ್ವಳ (Net) ಮೊಬಲಗು ಎಷ್ಟು?

ಪರಿಹಾರ:

ಪ್ರತೀ ವರ್ತಮಾನ ಪತ್ರಿಕೆಯ ಕ್ರಯ = 3 ರೂ.

ಒಂದು ದಿನದ ಮಾರಾಟದ ಹಣ = 1 ದಿನದಲ್ಲಿ ಮಾರಿದ ಪತ್ರಿಕೆ* ಪತ್ರಿಕೆಯ ಬೆಲೆ

= 50*3 = 150 ರೂ.

ಒಂದು ತಿಂಗಳ ಮಾರಾಟದ ಹಣ = ದಿನಗಳು*ಒಂದು ದಿನದ ಹಣ

= 30*150 = 450 ರೂ.

ಕಮಿಶನ್ = ಕಮಿಶನ್ ದರ*ಮಾರಾಟದ ಹಣ /100 = 15*450/100 = 67.5 ರೂ.

ಏಜೆನ್ಸಿಗೆ ದೊರೆಯುವ ನಿವ್ವಳ ಹಣ = ಮಾರಿದ ಹಣ– ಕಮಿಶನ್ = 450 -67.5 = 382.5 ರೂ.

ಸಮಸ್ಯೆ 3: 8 ನೇ ತರಗತಿಯ ಗಣಿತ ಪಠ್ಯ ಪುಸ್ತಕದ ಬೆಲೆ ರೂ. 15.75. ಒಬ್ಬ ಪುಸ್ತಕ ವ್ಯಾಪಾರಿಯು 1200 ಪುಸ್ತಕಗಳನ್ನು ಮಾರಿ, ತನ್ನ ಕಮಿಶನ್ ಕಳೆದು ಉಳಿದ ರೂ. 17,860.50 ನ್ನ ಪ್ರಕಾಶಕರಿಗೆ ಕೊಡುತ್ತಾನೆ. ಹಾಗಾದರೆ ಕಮಿಶನ್ ದರ ಕಂಡುಹಿಡಿಯಿರಿ.

ಪರಿಹಾರ:

ಪುಸ್ತಕಗಳ ಒಟ್ಟು ಮಾರಾಟದ ಬೆಲೆ = ಪುಸ್ತಕಗಳ ಸಂಖ್ಯೆ* ದರ = 1200*15.75 =18900 ರೂ.

ಕಮಿಶನ್ = ಮಾರಾಟದ ಬೆಲೆ – ಪ್ರಕಾಶಕರಿಗೆ ಕೊಟ್ಟ ಹಣ

= 18900-17860.5 = 1039.5 ರೂ.

ಕಮಿಶನ್ ದರ = ಕಮಿಶನ್ *100 / ಮಾರಾಟದ ಬೆಲೆ

= 1039.5*100/18900 = 5.5%

ತಾಳೆ:

1 ಪುಸ್ತಕಕ್ಕೆ ಕಮಿಶನ್ = ಕಮಿಶನ್ ದರ * ಮಾರಾಟದ ಬೆಲೆ /100

= 5.5*15.75/100 = 1039.5 = 0.86625 ರೂ.

1200 ಪುಸ್ತಕಗಳಿಗೆ ಕಮಿಶನ್ = ಪುಸ್ತಕಗಳ ಸಂಖ್ಯೆ * 1 ಪುಸ್ತಕಕ್ಕೆ ಕಮಿಶನ್

= 1200*.86625 = 1039.5 ರೂ.

ಪ್ರಕಾಶಕರಿಗೆ ಕೊಟ್ಟ ಹಣ = ಮಾರಾಟದ ಬೆಲೆ – ಕಮಿಶನ್

= 18900 – 1039.5 = 17860.5 ರೂ. ದತ್ತ

ಸಮಸ್ಯೆ 4 : ಒಬ್ಬ ರೈತನು ತನ್ನ ಹೊಲವನ್ನು ಒಬ್ಬ ಏಜೆಂಟಿನ ಸಹಾಯದಿಂದ 68,000 ರೂಪಾಯಿಗಳಿಗೆ ಮಾರಿದನು. ಅವನು ಪಾವತಿ ಮಾಡಿದ ಕಮಿಶನ್ ಮೊಬಲಗು ರೂ.2550 ಆದರೆ. ಕಮಿಶನ್ ದರ ಮತ್ತು ರೈತನು ಪಡೆದ ಹಣ ಇವುಗಳನ್ನು ಕಂಡುಹಿಡಿ.

ಪರಿಹಾರ:

ಕಮಿಶನ್ ದರ = ಕಮಿಶನ್ *100 / ಮಾರಾಟದ ಬೆಲೆ

= 2550*100/68000 = 3.75%

ರೈತನಿಗೆ ಸಿಕ್ಕ ಹಣ = ಮಾರಾಟದ ಬೆಲೆ – ಕಮಿಶನ್

= 68000-2550 = 65, 450 ರೂ.

ತಾಳೆ:

ಕಮಿಶನ್ = ಕಮಿಶನ್ ದರ * ಮಾರಾಟದ ಬೆಲೆ /100

= 3.75*68000/100 = 2550 ರೂ. ದತ್ತಾಂಶ

ಸಮಸ್ಯೆ 5 : ಒಬ್ಬ ರೈತನು ತರಕಾರಿಗಳನ್ನು ಮಾರುವುದಕ್ಕಾಗಿ 75 ರೂಪಾಯಿಗಳ ದಲ್ಲಾಳಿಯನ್ನು ಪಾವತಿಸಿದನು. ದಲ್ಲಾಳಿ ದರವು 2.5% ಆದರೆ, ರೈತನು ದಲ್ಲಾಳಿಗೆ ಪಾವತಿ ಮಾಡಿದ ನಂತರ ಪಡೆದ ಮೊಬಲಗನ್ನು ಕಂಡು ಹಿಡಿಯಿರಿ.

ಪರಿಹಾರ:

ಮಾರಾಟದ ಬೆಲೆ = ಕಮಿಶನ್ *100/ ಕಮಿಶನ್ ದರ = 75*100/2.5 = 3000 ರೂ.

ರೈತನಿಗೆ ಸಿಕ್ಕ ಹಣ = ಮಾರಾಟದ ಬೆಲೆ – ಕಮಿಶನ್ = 3000-75 = 2925 ರೂ.

ತಾಳೆ:

ಕಮಿಶನ್ = ಕಮಿಶನ್ ದರ * ಮಾರಾಟದ ಬೆಲೆ /100

= 2.5*3000/100 = 75 ರೂ. ದತ್ತಾಂಶ

ಸಮಸ್ಯೆ 6 : ಒಂದು ಕಂಪನಿಯು ತನ್ನ ಒಬ್ಬ ಮಾರಾಟ ಪ್ರತಿನಿಧಿಗೆ 7000 ರೂ.ಗಳ ಸಂಬಳ ಮತ್ತು ವಸ್ತುಗಳನ್ನು ಮಾರಿದ್ದಕ್ಕಾಗಿ 5% ಕಮಿಶನ್ ನೀಡುತ್ತದೆ. ಒಂದು ತಿಂಗಳಿನಲ್ಲಿ ಕಂಪನಿಯು

ಆ ಮಾರಾಟ ಪ್ರತಿನಿಧಿಗೆ ರೂ. 9500 ನ್ನ ಪಾವತಿಸಿತು. ಹಾಗಾದರೆ ಆ ಮಾರಾಟ ಪ್ರತಿನಿಧಿಯ ಮೂಲಕ ಮಾರಾಟವಾದ ವಸ್ತುಗಳ ಬೆಲೆ ಎಷ್ಟು?

ಪರಿಹಾರ:

ಮಾರಾಟ ಪ್ರತಿನಿಧಿಗೆ ಸಂಬಳ ಮತ್ತು ಕಮಿಶನ್ ಎರಡೂ ಸಿಗುವುದರಿಂದ ಮೊದಲು ನಾವು ಅವನ ಕಮಿಶನ್ ಹಣವನ್ನು ಲೆಕ್ಕ ಹಾಕಬೇಕು.

ಕಮಿಶನ್ = ಪಡೆದ ಮೊಬಲಗು – ಸಂಬಳ

= 9500-7000 = 2500 ರೂ.

ಮಾರಾಟ ಮಾಡಿದ ವಸ್ತುಗಳ ಬೆಲೆ = ಕಮಿಶನ್ *100/ ಕಮಿಶನ್ ದರ

= 2500*100/5 = 50,000 ರೂ.

ತಾಳೆ:

ಕಮಿಶನ್ = ಮಾರಿದ ವಸ್ತುಗಳ ಬೆಲೆ * ಕಮಿಶನ್ ದರ /100

=50000*5/100 = 2500 ರೂ.

ಪ್ರತಿನಿಧಿಗೆ ಸಿಕ್ಕ ಹಣ = ಸಂಬಳ + ಕಮಿಶನ್ = Rs 7000+2500 = 9500 ರೂ. ದತ್ತ

ಬ್ಯಾಂಕಿಂಗ್

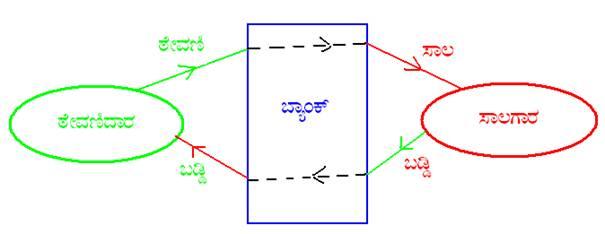

ಬ್ಯಾಂಕಿಂಗಿನ ಪರಿಚಯ (General introduction to Banking):-

ನೀವು ಯಾವುದಾದರೂ ಬ್ಯಾಂಕಿಗೆ ಹೋಗಿದ್ದೀರಾ? ಅಲ್ಲಿ ನಡೆಯುವ ಹಲವು ಚಟುವಟಿಕೆ (ಕೆಲಸ)ಗಳನ್ನ ನೀವು ಗಮನಿಸಿರಬಹುದು.

ಕೆಲವರು ಹಣವನ್ನು ಜಮಾಮಾಡುವುದು. ಕೆಲವರು ಹಣವನ್ನು ಪಡೆಯುವುದು, ಇತ್ಯಾದಿ. ಅಲ್ಲದೇ ಅಲ್ಲಿಜನರಾಡುವ ಕೆಲವು ಶಬ್ದಗಳನ್ನು

ಕೇಳಿರಬಹುದು:- ಬಡ್ಡಿ, ಸಾಲ, ಚೆಕ್ಕು, ಡ್ರಾಫ್ಟ್(ಡಿ.ಡಿ.) ಇತ್ಯಾದಿ.

ಕೆಲವರು ತಮಗೆ ಕೊಡುತ್ತಿರುವ ಬಡ್ಡಿ ತೀರಾ ಕಡಿಮೆಯಾಯ್ತು, ಇದರಿಂದ ತಮ್ಮ ಜೀವನ ನಿರ್ವಹಣೆ ಕಷ್ಟ ಎನ್ನುವುದನ್ನು ಕೇಳಿರಬಹುದು.

ಅದಕ್ಕೆ ಕಾರಣ ಅವರಿಗೆ ಬರುವ ಬಡ್ಡಿಯೇ ಜೀವನಾಧಾರವಾಗಿದ್ದು ಬಡ್ಡಿಯಿಂದ ಬರುವ ಹಣ ಸಾಕಾಗದೇಹೋಗಬಹುದು.

ನಿಮಗೆ ಒಂದು ಉದ್ದಿಮೆ ಸ್ಥಾಪಿಸಲು, ಬೆಲೆಬಾಳುವ ವಸ್ತುಗಳನ್ನು ಕೊಳ್ಳಲು ಹಣ ಬೇಕಾಗುತ್ತದೆ. ಆಗ ನೀವು ನಿಮ್ಮ ಪರಿಚಿತರಿಂದಲೋ,

ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳಿಂದಿಲೋ ಸಾಲ ಪಡೆಯುತ್ತೀರಿ. ಬ್ಯಾಂಕು ನಿಮಗೆ ಸಾಲಕೊಡುವ ಒಂದು ಹಣಕಾಸುಸಂಸ್ಥೆ. ಸಾಲ ಮಾಡುವವರು

ಬೇರೆಬೇರೆ ರೀತಿಯವರಿದ್ದಾರೆ:-

ವ್ಯಕ್ತಿಗಳು ಮನೆಕಟ್ಟಲು, ಮನೆಕೊಳ್ಳಲು, ಸ್ಥಳ ಖರೀದಿಗೆ, ಟಿ.ವಿ., ಫ್ರಿಜ್, ಬೈಕ್, ಕಾರುಗಳನ್ನು ಕೊಳ್ಳಲು ಹಣದ

ಅವಶ್ಯಕತೆ ಇದೆ. ರೈತರಿಗೆ, ಹೊಲ ಖರೀದಿಗೆ, ಜಾನುವಾರು, ಗೊಬ್ಬರ, ಟ್ರಾಕ್ಟರ್, ವ್ಯವಸಾಯ ಸಲಕರಣೆಗಳ ಖರೀದಿಗೆ ಹಣಬೇಕು,

ಹೊಸ ಉದ್ದಿಮೆ ಸ್ಥಾಪಿಸಲೂ ಹಣ ಬೇಕು. ಕಂಪನಿಗಳಿಗೆ ತಮ್ಮ ವ್ಯವಹಾರ ಹೆಚ್ಚಿಸಲು ಹಣ ಬೇಕು, ವಿದ್ಯಾರ್ಥಿಗಳಿಗೆ ವಿದ್ಯಾಭ್ಯಾಸಕ್ಕಾಗಿ ಹಣ ಬೇಕು.

ಕೆಲವರಿಗೆ ಮಕ್ಕಳ ಮದುವೆ ಮಾಡಿಸಲು ಹಣ ಬೇಕು. ಈ ಎಲ್ಲಾ ವರ್ಗದಸಾಲಗಾರರಿಗೂ ಬ್ಯಾಂಕ್ ಸಾಲ ಕೊಡುತ್ತದೆ.

ಆದರೆ ಬ್ಯಾಂಕ್ ಹಣವನ್ನು ಉಚಿತವಾಗಿ ಕೊಡಲು ಸಾಧ್ಯವಿದೆಯೆ? ಇಲ್ಲ. ಬ್ಯಾಂಕುಗಳಿಗೆ ತಮ್ಮದೇ ಆದ ಖರ್ಚುಗಳಿವೆ(ನೌಕರರ ಸಂಬಳ,

ಕಟ್ಟಡದ ಬಾಡಿಗೆ, ವಿದ್ಯುತ್ ಬಳಕೆ ವೆಚ್ಚ,.. ಇತ್ಯಾದಿ) ಈ ಎಲ್ಲಾ ಖರ್ಚುಗಳಿಗಾಗಿ ಬ್ಯಾಂಕುಸಾಲಗಾರರಿಂದ ಬಡ್ಡಿ ವಸೂಲು ಮಾಡಿ ಸ್ವಲ್ಪಾಂಶ ಲಾಭಗಳಿಸುತ್ತದೆ.

ಸಾಲಗಾರರಿಗೆ ಸಾಲಕೊಡಲು ಬ್ಯಾಂಕಿಗೆ ಹಣವೆಲ್ಲಿಂದ ಬರುತ್ತದೆ?

ಹೆಚ್ಚಿಗೆ ಹಣವಿರುವವರಿಂದ, ಬ್ಯಾಂಕ್ ಹಣವನ್ನು ಸ್ವೀಕರಿಸುತ್ತದೆ. ಹಾಗಾದರೆ ಅವರು ಬ್ಯಾಂಕಿಗೆ ಉಚಿತವಾಗಿ ಹಣ ಕೊಡುತ್ತಾರೆಯೆ? ಅವರಿಗೂ ಬ್ಯಾಂಕಿನಲ್ಲಿ ಹಣ

ಇಡಲು ಪೆÇ್ರೀತ್ಸಾಹಧನ ಅಗತ್ಯ. ಈ ರೀತಿಯಾಗಿ ಬ್ಯಾಂಕುಉಳಿತಾಯಗಾರರಿಂದ ಹಣವನ್ನು ಪಡೆಯುವ ಸಂಸ್ಥೆಯಾಗಿದೆ. ವ್ಯಕ್ತಿಗಳು ಹಣವನ್ನು ಬ್ಯಾಂಕಿನಲ್ಲಿ

ಇಡುವುದಕ್ಕಾಗಿ ಬ್ಯಾಂಕು ಅವರಿಗೆ ಇಟ್ಟ ಹಣಕ್ಕನುಗುಣವಾಗಿ ಬಡ್ಡಿಯನ್ನು ನೀಡುತ್ತದೆ.

ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್, ಸ್ಟೇಟ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಮೈಸೂರು, ಸಿಂಡಿಕೇಟ್ ಬ್ಯಾಂಕ್, ಕೆನರಾ ಬ್ಯಾಂಕ್, ಕಾರ್ಪೊರೇಶನ್ ಬ್ಯಾಂಕ್, ವಿಜಯಾ ಬ್ಯಾಂಕ್ ಇವುಗಳು

ಭಾರತದಲ್ಲಿ ಕೆಲಸ ನಿರ್ವಹಿಸುತ್ತಿರುವ ಬ್ಯಾಂಕ್ಗಳಿಗೆ ಉದಾಹರಣೆಗಳು

ಬ್ಯಾಂಕಿನಲ್ಲಿ ಗ್ರಾಹಕನ ವ್ಯವಹಾರವನ್ನು (ಹಣ ಜಮಾ ಮಾಡುವುದು, ಪಡೆಯುವುದು) ದಾಖಲು ಮಾಡಲು ಒಂದು ಕ್ರಮವಿದೆ. ಅದಕ್ಕಾಗಿ ಗ್ರಾಹಕನು

ಬ್ಯಾಂಕಿನಲ್ಲಿ ಒಂದು ಖಾತೆಯನ್ನು ತೆರೆಯಬೇಕು. ಖಾತೆ ಆರಂಭಿಸುವಾಗ ಬ್ಯಾಂಕುಗ್ರಾಹಕನಿಂದ ಕೆಲವೊಂದು ದಾಖಲೆಗಳನ್ನು ಕೇಳುತ್ತದೆ. (ವಿಳಾಸದ ದಾಖಲೆ, ಜನ್ಮ ದಿನಾಂಕದ ದಾಖಲೆ...)

ಖಾತೆಯನ್ನು ತೆರೆದ ಕೂಡಲೆ ಬ್ಯಾಂಕು ಅವನಿಗೆ ಒಂದು ನಿರ್ದಿಷ್ಟ ಸಂಖ್ಯೆಯನ್ನು “ಖಾತೆ ನಂಬರ್” (Account Number) ನೀಡುತ್ತದೆ. ಒಬ್ಬ ವ್ಯಕ್ತಿಯು ಒಂದು ಖಾತೆಯನ್ನು ಆರಂಭಿಸಿದರೆ ಅವನಿಗೆ “ಉಳಿತಾಯ ಬ್ಯಾಂಕ್ ಖಾತೆ” (Savings Bank Account), ಒಂದು ಕಂಪನಿಯು ಖಾತೆ ತೆರೆದರೆ, ಅದಕ್ಕೆ “ಚಾಲ್ತಿ ಖಾತೆ” (Current Account), ಒಬ್ಬ ವ್ಯವಹಾರಸ್ಥನಿಗೂ “ಚಾಲ್ತಿ ಖಾತೆ”Current Account) ನೀಡುತ್ತದೆ.

ಖಾತೆದಾರನ ಅಗತ್ಯಕ್ಕನುಗುಣವಾಗಿ, ಖಾತೆಗಳನ್ನು ಮುಖ್ಯವಾಗಿ ಹೀಗೆ ವಿಂಗಡಿಸಬಹುದು:

1. ಉಳಿತಾಯ ಖಾತೆ (SB)

2. ಚಾಲ್ತಿ ಖಾತೆ (CA)

3. ಸಂಚಿತ ಉಳಿತಾಯ ಖಾತೆ (RD)

4. ನಿರಖು ಅಥವಾ ಮುದ್ದತ ಠೇವಣಿ ಖಾತೆ (FD)

5. ಸಂಚಿತಾವಧಿ ಖಾತೆ (CTD)

ಖಾತೆಯನ್ನು ತೆರೆಯುವುದು

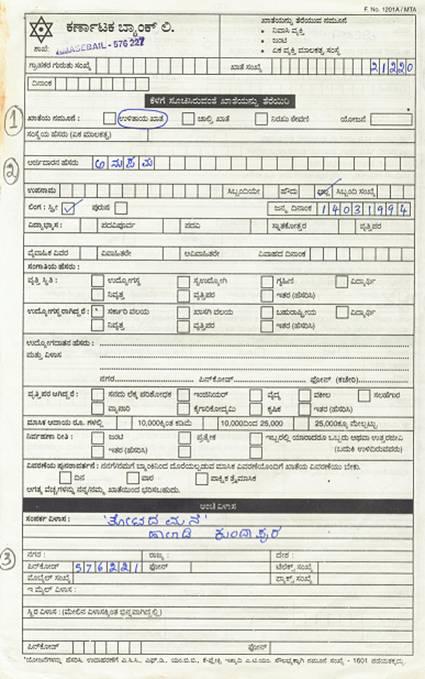

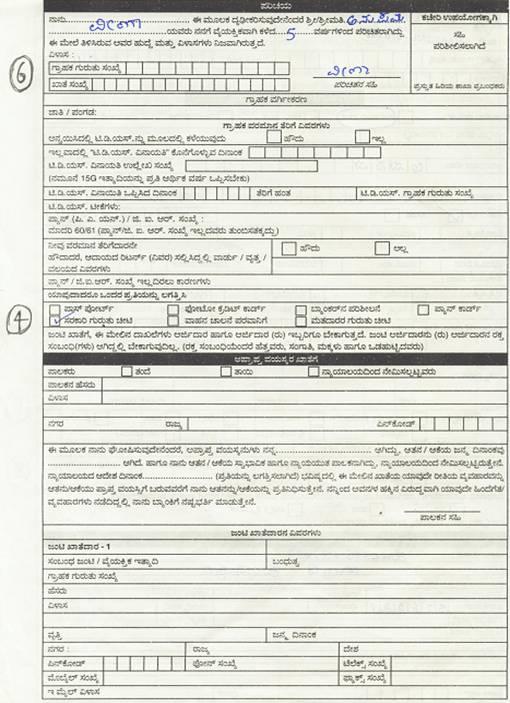

ಉದಾಹರಣೆಗಾಗಿ ನಾವೀಗ ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕಿನಲ್ಲಿ ಒಂದು ಉಳಿತಾಯ ಖಾತೆ ಆರಂಭಿಸಲು ಕೊಡಬೇಕಾದ ಅರ್ಜಿಯನ್ನು ನೋಡುವಾ.

ಸಾಮಾನ್ಯವಾಗಿ ಅರ್ಜಿ ನಮೂನೆ ಮತ್ತು ಖಾತೆ ಆರಂಭಿಸುವ ಕ್ರಮಗಳು ಎಲ್ಲಾ ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಒಂದೇರೀತಿ ಇರುತ್ತವೆ. ಖಾತೆ ತೆರೆಯುವವನಿಗೂ,

ಬ್ಯಾಂಕಿಗೂ ಪರಿಚಿತ ಇರುವ ವ್ಯಕ್ತಿಯು ಖಾತೆ ತೆರಯುವವನನ್ನು ಬ್ಯಾಂಕಿಗೆ ಪರಿಚಯಸಬೇಕು (Introduction). ಈ ವ್ಯಕ್ತಿಯು ಖಾತೆದಾರನನ್ನು ಕೆಲವು

ವರ್ಷಗಳಿಂದ ಬಲ್ಲವನಿರಬೇಕು. ಈರೀತಿಯಾಗಿ ಬ್ಯಾಂಕು ಖಾತೆ ತೆರೆಯಲು ಬಂದ ವ್ಯಕ್ತಿಯು ಸಂಭಾವಿತವ್ಯಕ್ತಿಯಾಗಿದ್ದು, ಮೋಸಗಾರನಲ್ಲವೆಂದು

ಖಾತ್ರಿಗೊಳಿಸಿಕೊಳ್ಳುತ್ತದೆ..

ಖಾತೆ ತೆರೆಯಲು ಬೇಕಾದ ಅಗತ್ಯತೆಗಳು:

1. ಪೂರ್ತಿಗೊಳಿಸಿದ ಅರ್ಜಿ ನಮೂನೆ.

2. ಖಾತೆದಾರನ ಭಾವಚಿತ್ರಗಳು.

3. ಆರಂಭಿಕ ಪಾವತಿಯ ಹಣ.

4. ರೇಶನ್ ಕಾರ್ಡಿನ/ಚುನಾವಣಾ ಪತ್ರದ/ಡ್ರೈವಿಂಗ್ ಲೈಸೆನ್ಸಿನ/ಪಾಸ್ಪೆÇೀರ್ಟಿನ ನಕಲು ಪ್ರತಿ - ವಿಳಾಸದ ದೃಢೀಕರಣಕ್ಕಾಗಿ.

5. ಮಾದರಿ ಸಹಿಯ ಪತ್ರ.

ಅರ್ಜಿಯ ಮೊದಲ ಪುಟದ ಪ್ರತಿಯನ್ನು ಕೆಳಗೆ ಕೊಟ್ಟಿದೆ:-

ಅರ್ಜಿಯ ಎರಡನೇ ಪುಟದ ಪ್ರತಿ ಹೀಗಿದೆ.

ಈ ಅರ್ಜಿ ನಮೂನೆಯಲ್ಲಿ ಅರ್ಜಿದಾರನ ಭಾವಚಿತ್ರವನ್ನು ಸೂಚಿಸಿದ ಸ್ಥಳದಲ್ಲಿ ಅಂಟಿಸಬೇಕು. ಭಾವಚಿತ್ರವು ವ್ಯಕ್ತಿಯನ್ನು ಗುರುತಿಸಲು ಸಹಾಯಕವಾಗಿದೆ.

ಅರ್ಜಿಯ ಮೂರನೇ ಪುಟ ಹೀಗಿರುತ್ತದೆ.

|

ವೃತ್ತದ ಸಂಖ್ಯೆ. |

ವಿವರಣೆ |

ಮೇಲಿನ ಅರ್ಜಿಯಲ್ಲಿನ ದಾಖಲೆ |

|

1 |

ಯಾವ ತೆರನಾದ ಖಾತೆ ಉಳಿತಾಯ |

ಉಳಿತಾಯ |

|

2 |

ಖಾತೆದಾರನ ಹೆಸರು. |

ಅನುಪಮ |

|

3 |

ವಿಳಾಸ(ದೃಢೀಕರಣ ಪತ್ರಬೇಕು – ಚುನಾವಣಾ ಕಾರ್ಡ್,ರೇಶನ್ ಕಾರ್ಡ್) |

ತೋಟದ ಮನೆ,ಹಾಲಾಡಿ, ಕುಂದಾಪುರ |

|

4 |

ಸರಕಾರಿ ಗುರುತಿನ ಚೀಟಿ |

ದಾಖಲೆ |

|

6 |

ಖಾತೆದಾರನನ್ನು ಪರಿಚಯಿಸಿದವನ ಹೆಸರು ಮತ್ತು ಅವನನ್ನು ಎಷ್ಟು ವರ್ಷಗಳಿಂದಬಲ್ಲನು? |

ವೀಣಾ ,5 ವರ್ಷಗಳು. |

|

7 |

ಖಾತೆದಾರನ ಫೋಟೋ |

|

|

8 |

ಖಾತೆದಾರನ ಸಹಿ, ತಾರೀಕಿನೊಂದಿಗೆ. |

ಸಹಿ. |

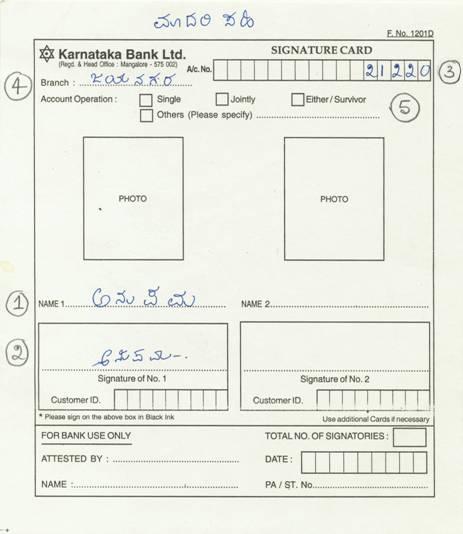

ಬ್ಯಾಂಕು ಖಾತೆದಾರನ ಎರಡು ಮಾದರಿ ಸಹಿಗಳಿರುವ ಕಾರ್ಡೊಂದನ್ನು ಇಟ್ಟುಕೊಳ್ಳುತ್ತಾರೆ.

ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕಿನ ಮಾದರಿ ಸಹಿಯ ಕಾರ್ಡ್ ಈ ರೀತಿ ಇದೆ:-

|

ವೃತ್ತದ ಸಂಖ್ಯೆ |

ವಿವರ |

ಕಾರ್ಡ್ನಲ್ಲಿನ ದಾಖಲೆ |

|

1 |

ಖಾತೆದಾರನ ಹೆಸರು. |

ಅನುಪಮ |

|

2 |

ಖಾತೆದಾರನ ಮಾದರಿ ಸಹಿ. |

ಸಹಿ. |

|

3 |

ಖಾತೆ ಸಂಖ್ಯೆ. |

21220 |

|

4 |

ಶಾಖೆ |

ಜಯನಗರ |

|

5 |

ಖಾತೆಯ ನಿರ್ವಹಣೆಯ ರೀತಿ |

ಏಕೈಕ,ಜಂಟಿ, ಯಾರಾದರೊಬ್ಬ |

ಈಗ ಆರಂಭಿಕ ಠೇವಣಿಯನ್ನು ಕಟ್ಟಿ ಅನುಪಮಳು ಉಳಿತಾಯ ಖಾತೆಯನ್ನು ತೆರೆಯಬಹುದು.

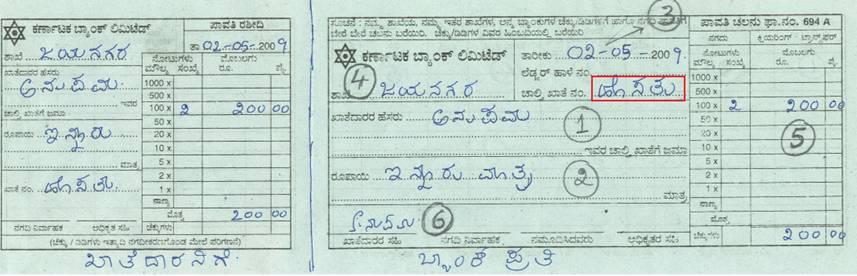

ಖಾತೆಗೆ ಹಣವನ್ನು ಕಟ್ಟಲು ‘ಜಮಾ ಚೀಟಿ’(ಚಲನ್) (pay in slip). ಉಪಯೋಗಿಸುತ್ತೇವೆ. ಹಣ ಕಟ್ಟುವಾಗ ಬ್ಯಾಂಕಿಗೆ ನಾವು ಕೆಲವು ವಿವರಗಳನ್ನು ಕೊಡಬೇಕು. ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕಿನಲ್ಲಿರುವ

ಮಾದರಿ ‘ಜಮಾ ಚೀಟಿ’ಯನ್ನು ಕೆಳಗೆ ಕೊಟ್ಟಿದೆ

ಇದರಲ್ಲಿ 2 ಭಾಗಗಳಿವೆ: ಬಲಭಾಗ ಬ್ಯಾಂಕಿಗೆ, ಎಡಭಾಗ ಖಾತೆದಾರನಿಗೆ.

ಈಗ ‘ಹಣಕಟ್ಟುವ ಹಾಳೆ’ (pay in slip) ಯ ಬಲಭಾಗದಲ್ಲಿ ತುಂಬಿಸಬೇಕಾದ ವಿಷಯಗಳನ್ನ ನೋಡುವಾ. ಇದೇ ಅಂಶಗಳನ್ನು

ಎಡಭಾಗದಲ್ಲಿಯೂ ತುಂಬಿಸಬೇಕು.

|

ವೃತ್ತದ ಸಂಖ್ಯೆ |

ವಿವರ |

ಚೀಟಿಯಲ್ಲಿ ಬರೆದದ್ದು

|

|

1 |

ಖಾತೆದಾರನ ಹೆಸರು |

ಅನುಪಮ |

|

2 |

ಜಮಾ ಮಾಡುವ ಹಣ |

ಇನ್ನೂರು ರೂ. ಮಾತ್ರ. |

|

3 |

ತಾರೀಕು (ಹಣ ಕಟ್ಟಿದ ದಿನಾಂಕ) |

02-05-2009 |

|

4 |

ಬ್ಯಾಂಕ್ ಶಾಖೆಯ ಹೆಸರು |

ಜಯನಗರ |

|

5 |

ಜಮಾ ಮಾಡುವ ಹಣ (ಅಂಕೆಗಳಲ್ಲಿ) |

200 |

|

6 |

ಹಣ ಕಟ್ಟುವವನ ಸಹಿ |

ಸಹಿ |

ಗಮನಿಸಿ: ಖಾತೆಗೆ ಹಣವನ್ನು ಯಾರು ಬೇಕಾದರೂ ಕಟ್ಟಬಹುದು.

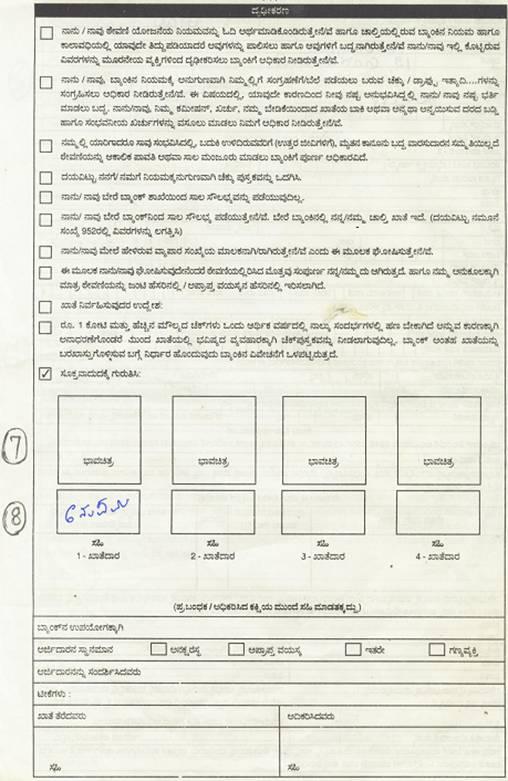

ನಮ್ಮ ಖಾತೆಯಿಂದ ಹಣವನ್ನು ಪಡೆಯಬೇಕಾದರೆ, ನಾವು ಕೆಲವೊಂದು ವಿವರಗಳನ್ನು ಬ್ಯಾಂಕಿಗೆ ಕೊಡಬೇಕು. ಈ ವಿವರಗಳನ್ನು ಹಣ ಪಡೆಯುವ ಹಾಳೆ(Withdrawal form) ಯಲ್ಲಿ ಬರೆದು ಕೊಡಬೇಕು.ಉದಾಹರಣೆಗೆ ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ನಲ್ಲಿ “ಹಣ ಪಡೆಯುವ ಹಾಳೆ”ಯಲ್ಲಿ ತುಂಬಿಸಬೇಕಾದ ವಿವರಗಳನ್ನು ಗಮನಿಸುವಾ.

|

ವೃತ್ತದ ಸಂಖ್ಯೆ |

ವಿವರ |

ಹಾಳೆಯಲ್ಲಿ ಬರೆದದ್ದು

|

|

1 |

ಬೇಕಾದ ಹಣ (ಅಕ್ಷರಗಳಲ್ಲಿ) |

ಎರಡು ಸಾವಿರ |

|

2 |

ಬೇಕಾದ ಹಣ (ಅಂಕೆಗಳಲ್ಲಿ) |

2,000 |

|

3 |

ಬ್ಯಾಂಕಿನಲ್ಲಿ ಖಾತೆಯ ನಂಬರು |

2120 |

|

4 |

ತಾರೀಕು (ಹಿಂಪಡೆದ ದಿನ) |

01-05-2006 |

|

5 |

ಖಾತೆದಾರನ ಸಹಿ |

ಸಹಿ (ಮಾದರಿ ಸಹಿಯಲ್ಲಿ ಕೊಟ್ಟಿರುವಂತೆಯೇ ಇರಬೇಕು) |

ಈ “ಹಣ ಪಡೆಯುವ ಹಾಳೆ” ಉಪಯೋಗಿಸಲು ಕೆಲವು ನಿಯಮಗಳಿವೆ:-

1. ಖಾತೆದಾರ ಖುದ್ದಾಗಿ ಬ್ಯಾಂಕ್ ಗೆ ಬಂದು ಹಣ ಪಡೆಯಲು ಮಾತ್ರ ಈ ಹಾಳೆ ಬಳಸಬಹುದು.

2. ಇತರರಿಗೆ ಕೊಡುವ ಹಣಕ್ಕಾಗಿ ಈ ಹಾಳೆ ಉಪಯೋಗಿಸಬಾರದು.

3. ಖಾತೆದಾರನು ಹಣ ತೆಗೆಯುವಾಗ “ಪಾಸ್ ಪುಸ್ತಕ”ವನ್ನು ಹಾಜರು ಪಡಿಸಬೇಕು.

ಇನ್ನೊಬ್ಬರಿಗೆ ಕೊಡಲಿಕ್ಕಾಗಿ ಈ ‘ಹಣ ಪಡೆಯುವ ಹಾಳೆ’ ಬಳಸುವ ಹಾಗಿಲ್ಲ. ಆದ್ದರಿಂದ ಇದಕ್ಕಾಗಿ ನಾವು “ಚೆಕ್”ನ್ನು ಬಳಸಬೇಕು.

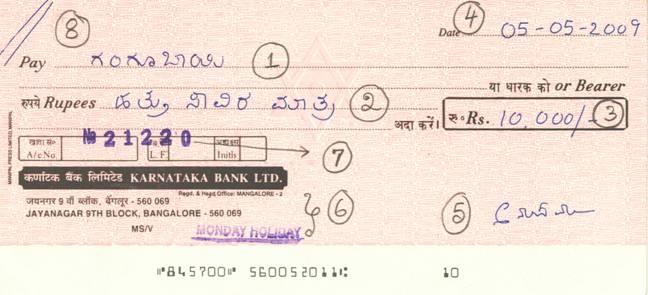

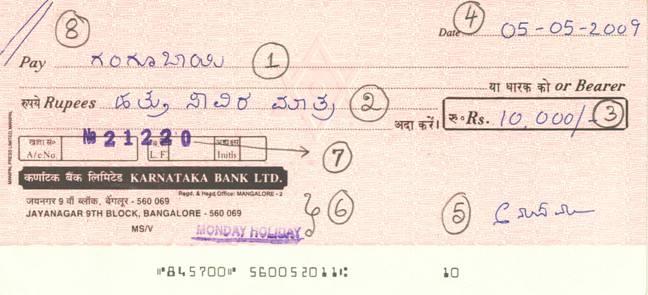

ಈಗ ಇನ್ನೊಬ್ಬರಿಗೆ ಚೆಕ್ ಮೂಲಕ ಹಣ ಪಾವತಿ ಮಾಡಲು ಚೆಕ್ನಲ್ಲಿ ಏನನ್ನು ಬರೆಯಬೇಕೆಂಬುದನ್ನು ನೋಡುವಾ. ಈಗ ನಾವು ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ನ ಚೆಕ್ನ ಮಾದರಿಯನ್ನು

ಪರೀಶೀಲಿಸುವಾ. ಚೆಕ್ನಲ್ಲಿ ನಾವು ಹಣಕ್ಕಾಗಿ ಕೆಲವುವಿವರಗಳನ್ನು ಭರ್ತಿ ಮಾಡಬೇಕು.

|

ವೃತ್ತದ ಸಂಖ್ಯೆ |

ವಿವರ |

ಚೆಕ್ ನಲ್ಲಿ ಬರೆದದ್ದು |

|

1 |

ಪೇ.(ಕೊಡಿರಿ) (ಹಣವನ್ನು ಯಾರಿಗೆ ಕೊಡಬೇಕೋ ಅವರ ಹೆಸರು) |

ಗಂಗೂಬಾಯಿ |

|

2 |

ಹಣ (ಅಕ್ಷರಗಳಲ್ಲಿ) |

ಹತ್ತು ಸಾವಿರ ಮಾತ್ರ |

|

3 |

ರೂ. (ಅಂಕೆಗಳಲ್ಲಿ) |

10,000 |

|

4 |

ತಾರೀಕು (ಹಣ ಕೊಡಬೇಕಾದ ದಿನಾಂಕ) |

31-03-1999 |

|

5 |

ಚೆಕ್ ಕೊಡುವವನ ಸಹಿ |

ಸಹಿ (ಈ ಹಿಂದೆ ಬ್ಯಾಂಕಿಗೆ ಕೊಟ್ಟ ಮಾದರಿ ಸಹಿಯಂತಿರಬೇಕು) |

|

6 |

ಶಾಖೆಯ ಹೆಸರು (ಚೆಕ್ಕಿಗೆ ಸಹಿ ಮಾಡುವವನ ಖಾತೆ ಇರುವ ಬ್ಯಾಂಕಿನ ಶಾಖೆ) |

ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್,ಜಯನಗರ ಬೆಂಗಳೂರು-560069 |

|

7 |

ಚೆಕ್ ಕೊಡುವವನ ಬ್ಯಾಂಕ್ ಖಾತೆ ಸಂಖ್ಯೆ |

21220 |

|

8 |

ಪಾವತಿಯ ವಿಧಾನ. |

ಪಡೆಯುವವನ ಖಾತೆಗೆ ಜಮಾ |

ಗ್ರಾಹಕನು ಒಂದು ಬ್ಯಾಂಕಿನಲ್ಲಿ ಖಾತೆ ತೆರೆದ ಕೂಡಲೇ ಬ್ಯಾಂಕು ಆತನಿಗೆ ಒಂದು ಪಾಸ್ ಪುಸ್ತಕವನ್ನು ಕೊಡುತ್ತದೆ. ಅದರಲ್ಲಿ ಆತನು ಆ ಖಾತೆಯಲ್ಲಿ ಮಾಡಿದ ಎಲ್ಲಾ

ವ್ಯವಹಾರಗಳು ದಾಖಲಾಗಿರುತ್ತವೆ. ಸಾಮಾನ್ಯವಾಗಿ ಎಲ್ಲಾ ಬ್ಯಾಂಕುಗಳಪಾಸ್ ಪುಸ್ತಕಗಳು ಒಂದೇ ರೀತಿ ಇರುತ್ತವೆ. ಈಗ ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ ನ ಪಾಸ್ ಪುಸ್ತಕದಲ್ಲಿ

ಒಬ್ಬ ಖಾತೆದಾರನ ವ್ಯವಹಾರಗಳ ದಾಖಲಾತಿಗಳನ್ನು ಗಮನಿಸುವಾ.

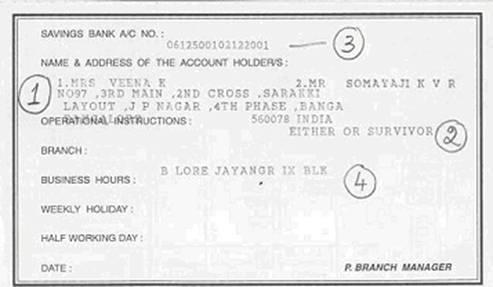

ಪಾಸ್ ಪುಸ್ತಕದ ಮುಖಪುಟ ಹೀಗಿರುತ್ತದೆ:-

ಪಾಸ್ ಪುಸ್ತಕದ ಮುಖಪುಟದಲ್ಲಿ ಹೆಸರು ಮತ್ತು ಖಾತಾ ಸಂಖ್ಯೆ ಇರುತ್ತದೆ. ಮೇಲಿನ ಉದಾಹರಣೆಯಲ್ಲಿ ಖಾತಾ ಸಂಖ್ಯೆ 21220 ಆಗಿದೆ.

ಪಾಸ್ ಪುಸ್ತಕದ ಒಳಭಾಗದ ಪುಟವು ಹೀಗಿರುತ್ತದೆ.

|

ವೃತ್ತದ ಸಂಖ್ಯೆ |

ವಿವರ |

ಮೇಲಿನ ಮಾದರಿಯಲ್ಲಿ ಬರೆದದ್ದು |

|

1 |

ಖಾತೆದಾರನ ಹೆಸರು ಮತ್ತು ವಿಳಾಸ |

ವೀಣ, 97, 2ನೇ ಕ್ರಾಸ್, … |

|

2 |

ಖಾತೆಯ ನಿರ್ವಹಣೆಯ ವಿಧಾನ |

ಯಾರಾದರೂ |

|

3 |

ಖಾತೆಯ ನಂಬರು |

0612500102122001 |

|

4 |

ಶಾಖೆಯ ಹೆಸರು |

ಜಯನಗರ, ಬೆಂಗಳೂರು |

ಈ ಖಾತೆಯ ಇಬ್ಬರ ಹೆಸರಿನಲ್ಲಿದೆ. ಆದ್ದರಿಂದ ಇದನ್ನು “ಜಂಟಿ ಖಾತೆ” ಎನ್ನುತ್ತೇವೆ.

ಖಾತೆದಾರನು ಮಾಡಿದ ವ್ಯವಹಾರಗಳು ಈ ಕೆಳಗಿನಂತಿರಲಿ.(ಹಿಂದಿನ ಪುಟದ ಶಿಲ್ಕು 208.00)

|

ವ್ಯವಹರಿಸಿದದಿನಾಂಕ |

ವಿವರ |

ಉಲ್ಲೇಖಸಂಖ್ಯೆ |

ಹಣ - |

ಹಣ + |

ಶಿಲ್ಕು |

|

2 |

3 |

4 |

5 |

6 |

7 |

|

03/03/09 |

ಬಡ್ಡಿಯಿಂದ |

|

|

13.00 |

221.00 |

|

13/03/09 |

ರಾಜು ಇಂದ |

|

|

1000.00 |

1221.00 |

|

13/03/09 |

ಸ್ವಂತಕ್ಕೆ |

284488 |

1000.00 |

|

221.00 |

|

25/03/09 |

ನಗದಾಗಿ |

|

|

300.00 |

521.00 |

|

02/04/09 |

ನಗದಾಗಿ |

|

|

500.00 |

1021.00 |

|

08/04/09 |

ಸ್ವಂತಕ್ಕೆ |

502857 |

150.00 |

|

871.00 |

|

|

. . . |

|

|

|

|

|

|

. . . |

|

|

|

|

ಆಗ, ಈ ವ್ಯವಹಾರಗಳು ಪಾಸ್ ಪುಸ್ತಕದಲ್ಲಿ ಹೀಗಿರುತ್ತದೆ:-

|

ವೃತ್ತದ ಸಂಖ್ಯೆ |

ವಿವರ |

ವಿವರಣೆ |

|

1 |

ಖಾತೆಯ ನಂಬರು |

0132500100434201 |

|

2 |

ವ್ಯವಹರಿಸಿದ ದಿನಾಂಕ |

ಹಣ ಕಟ್ಟಿದ ಅಥವಾ ತೆಗೆದ ದಿನಾಂಕ. |

|

3 |

ವಿವರ |

ಬ್ಯಾಂಕಿನ ಆಂತರಿಕ ಸಂಖ್ಯೆ, ವಿವರ |

|

4 |

ಉಲ್ಲೇಖ ಸಂಖ್ಯೆ |

ಬ್ಯಾಂಕಿನ ಆಂತರಿಕ ಸಂಖ್ಯೆ, ಚೆಕ್ಕಿನ ನಂಬರ್ |

|

5 |

ಹಣ ತೆಗೆದದ್ದು - |

ಖಾತೆಯಿಂದ ತೆಗೆದ ಹಣ. ಆಗ ಖಾತೆಯಲ್ಲಿನ ಹಣ ಕಡಿಮೆಯಾಗುತ್ತದೆ. |

|

6 |

ಹಣ ಜಮಾ + |

ಖಾತೆಗೆ ಹಣ ಕಟ್ಟಿದ್ದು. ಆಗ ಖಾತೆಯಲ್ಲಿನ ಹಣ ಹೆಚ್ಚಾಗುತ್ತದೆ. |

|

7 |

ಶಿಲ್ಕು |

ದಿನಾಂತ್ಯದಲ್ಲಿ ಖಾತೆಯಲ್ಲಿ ಇರುವ ಹಣ |

ವಿವಿಧ ವಿಧದ ಖಾತೆಗಳ ನಡುವಿನ ವ್ಯತ್ಯಾಸಗಳನ್ನು ಈ ಕೆಳಗೆ ಕೊಟ್ಟಿದೆ:-

|

ನಂ. |

ಲಕ್ಷಣಗಳು |

ಉಳಿತಾಯ ಖಾತೆ( (SB) |

ಚಾಲ್ತಿ ಖಾತೆ (CA) |

|

1 |

ತೆರೆಯುವವರು |

ವ್ಯಕ್ತಿಗಳು |

ವ್ಯವಹಾರಸ್ಧರು/ಕಂಪನಿಗಳು |

|

2 |

ಖಾತೆಯ ಅವಧಿ |

ನಾವಾಗಿ ಮುಗಿಸುವವರೆಗೆ. |

|

|

3 |

ಠೇವಣಿ ಮಾಡುವ ಹಣ |

ಮಿತಿ ಇಲ್ಲ. |

|

|

4 |

ಉಪಯೋಗ |

ದೈನಂದಿನ ವ್ಯವಹಾರ |

|

|

5 |

ಖಾತೆಯಿಂದ ಹಣ ಪಡೆಯುವುದು |

ತಿಂಗಳಿಗೆ ನಿರ್ಧರಿತ ಮಿತಿಗಿಂತ ಹೆಚ್ಚು ಸಾರಿ ತೆಗೆದರೆಪ್ರತ್ಯೇಕ ಶುಲ್ಕ ನೀಡಬೇಕಾಗಬಹುದು. |

ಯಾವುದೇ ನಿರ್ಬಂಧ ಇಲ್ಲ |

|

6 |

ಬಡ್ಡಿ |

ಪ್ರತೀ ದಿನ ಇರುವ ಕನಿಷ್ಟ ಹಣಕ್ಕೆ ಬಡ್ಡಿ ಕೊಡುತ್ತಾರೆ. |

ಯಾವುದೇ ಬಡ್ಡಿ ಕೊಡುವುದಿಲ್ಲ. |

|

7 |

ಖಾತೆಯಲ್ಲಿ ಇರಬೇಕಾದ ಕನಿಷ್ಟ ಶಿಲ್ಕು |

ಸಾಮಾನ್ಯವಾಗಿ ಕನಿಷ್ಟ ಮಿತಿ ಇಲ್ಲ. ವಿಶೇಷ ಸೌಲಭ್ಯ ಬೇಕಿದ್ದರೆ ಮಿತಿ ಇರಬಹುದು |

ಯಾವುದೇ ದಿನದಲ್ಲೂ ಶಿಲ್ಕು ಸೊನ್ನೆ ಯಾಗಲೂಬಹುದು. |

|

8 |

ಹಣ ಪಡೆಯುವ ವಿಧಾನ |

ಚೆಕ್ ಅಥವಾ ಹಣ ಪಡೆಯುವ ಹಾಳೆ. |

ಚೆಕ್ ಮಾತ್ರ |

ಜಂಟಿ ಖಾತೆ

ಬ್ಯಾಂಕಿನಲ್ಲಾಗಲೀ, ಅಂಚೆ ಕಛೇರಿಯಲ್ಲೇ ಆಗಲಿ ಖಾತೆಯನ್ನು ಒಬ್ಬರಿಗಿಂತ ಹೆಚ್ಚು ಜನರ ಹೆಸರಿನಲ್ಲಿ ತೆರೆಯಬಹುದು. “ಜಂಟಿ ಖಾತೆ” (Joint account) ಖಾತೆ ಆರಂಭಿಸುವಾಗ, ಆ ಖಾತೆಗೆ ಸಂಬಂಧಿಸಿದ ಎಲ್ಲರ ಹೆಸರನ್ನು ಕೊಡಬೇಕು.ಅದೇ ರೀತಿ ಮಾದರಿ ಸಹಿಯ ಪತ್ರದಲ್ಲಿ ಎಲ್ಲರ ಸಹಿಯೂ ಬೇಕು.

ಜಂಟಿ ಖಾತೆಯಲ್ಲಿ ವ್ಯವಹಾರ ಮಾಡುವಾಗ (ಹಣ ತೆಗೆಯುವುದು, ಚೆಕ್ಕಿಗೆ ಸಹಿ ಮಾಡುವುದು)ಖಾತೆದಾರರಿಗೆ ಈ ಕೆಳಗಿನ ಆಯ್ಕೆಗಳಿವೆ:-

- ಒಬ್ಬನೇ ನಿರ್ವಹಿಸುವುದು

- ಜೊತೆಯಾಗಿ ನಿರ್ವಹಿಸುವುದು

- ಯಾರಾದರೂ ಅಥವಾ ಜೀವಂತ ಇರುವವರು ನಿರ್ವಹಿಸುವುದು

ಖಾತೆದಾರರು ಬಯಸಿದ ಆಯ್ಕೆಯನ್ನು ಖಾತೆ ಆರಂಭಿಸುವಾಗಲೇ ಬ್ಯಾಂಕಿಗೆ ತಿಳಿಸಬೇಕು. ಮಾದರಿ ಕೆಳಗೆ ನೋಡಿ.

9 ನೇ ನಂಬರಿನ ವೃತ್ತದಲ್ಲಿನ ವಿವರಗಳು ಅರ್ಜಿಯು ಜಂಟಿ ಖಾತೆಗೆ ಎಂದು ಸೂಚಿಸುತ್ತದೆ.(ಗಂಗೂಬಾಯಿಯ ಜೊತೆಯಲ್ಲಿ)

ನಾವೀಗಾಗಲೇ ಖಾತೆಯಿಂದ ಹಣ ತೆಗೆಯಲು ‘ಹಣ ಪಡೆಯುವ ಹಾಳೆ’ಯನ್ನು ಉಪಯೋಗಿಸಬಹುದು. ಆದರೆ ಇನ್ನೊಬ್ಬರಿಗೆ ಕೊಡಬೇಕಾದರೆ

ಚೆಕ್ನಿಂದ ಮಾತ್ರ ಸಾಧ್ಯ

ಚೆಕ್ನಿಂದ ಕೂಡಾ ಖಾತೆದಾರ ಸ್ವಂತಕ್ಕೆ ಹಣ ತೆಗೆಯಬಹುದು.

ಚೆಕ್ ಮೂಲಕ ಹಣ ಪಡೆಯುವಾಗ ಒಟ್ಟು ಮೂವರ ಪಾತ್ರ ಇರುತ್ತದೆ.

1. ಪ್ರಾಪ್ತಿಕರ್ತ (Payee) (ವೃತ್ತ ಸಂಖ್ಯೆ 1): ಚೆಕ್ನ ಹಣವನ್ನ ಯಾರು ಪಡೆಯುತ್ತಾರೋ ಅವರು ಪ್ರಾಪ್ತಿಕರ್ತ. (ಇಲ್ಲಿ ಗಂಗೂಬಾಯಿ.)

2. ರಚಕ (Drawer) (ವೃತ್ತ ಸಂಖ್ಯೆ 7, 5): ಚೆಕ್ ಮೂಲಕ ಯಾರು ಹಣ ಕೊಡುತ್ತಾರೋ ಅವರು (ಇಲ್ಲಿ ಖಾತೆದಾರ: ಖಾತೆ. ನಂ.21220 –ಹೆಸರು ಗೊತ್ತಿಲ್ಲ)

3. Drawee (ವೃತ್ತ ಸಂಖ್ಯೆ 6): ಚೆಕ್ನ ಹಣವನ್ನು ಪಾವತಿ ಮಾಡುವ ಬ್ಯಾಂಕ್ (ಇಲ್ಲಿ ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ )

ಚೆಕ್ನ ಹಣವನ್ನು ಖಾತೆಗೆ ಜಮಾ ಮಾಡುವುದು

ನೀವು ನಿಮ್ಮ ಸ್ನೇಹಿತ ‘ನಂದ’ನಿಂದ ಒಂದು ಸಾವಿರ ರೂಪಾಯಿಗಳ ಒಂದು ಚೆಕ್ ಪಡೆದಿದ್ದೀರೆಂದು ಭಾವಿಸಿ. ಆಗ, ನೀವು ಪ್ರಾಪ್ತಿಕರ್ತ, ನಿಮ್ಮ ಸ್ನೇಹಿತ ‘ನಂದ’

ಚೆಕ್ನ

‘ರಚಕ’.

ನಿಮ್ಮ ಖಾತೆ ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ನಲ್ಲಿದೆ ಎಂದು ಭಾವಿಸಿ. ನಿಮ್ಮ ಸ್ನೇಹಿತನ ಖಾತೆ ಕೆನರಾ ಬ್ಯಾಂಕಿನಲ್ಲಿ ಇರಲಿ.

ಆಗ, ನೀವು ಪಡೆದ ಚೆಕ್ನ ಮೌಲ್ಯ 1,000ರೂ.ಗಳನ್ನು ನಿಮ್ಮ ಖಾತೆಗೆ ಜಮಾ ಮಾಡುವ ಮೊದಲು ಈ ಕೆಳಗಿನ ಕಾರ್ಯಗಳು ನೆರವೇರಬೇಕು.

1. ನೀವು ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕಿನಲ್ಲಿ ಹಣ ಕಟ್ಟುವ ಹಾಳೆಯ ಮೂಲಕ ಚೆಕ್ಕನ್ನು ಹಾಜರು ಪಡಿಸುತ್ತೀರಿ.

2. ನಿಮ್ಮ ಬ್ಯಾಂಕರ್ (ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್) ಆ ಚೆಕ್ಕನ್ನು ‘ನಂದ’ನ ಬ್ಯಾಂಕ್ಗೆ (ಕೆನರಾ ಬ್ಯಾಂಕ್) ಕಳುಹಿಸುತ್ತಾರೆ.

3. ಕೆನರಾ ಬ್ಯಾಂಕ್ನವರು ಚೆಕ್ನ್ನು ಪರೀಶೀಲಿಸಿ ಚೆಕ್ಗೆ ಹಣಕೊಡಬಹುದೋ ಹೇಗೆ ಎಂದು ದೃಢ ಪಡಿಸಿಕೊಳ್ಳುತ್ತಾರೆ.

4. ಚೆಕ್ ಪಾಸಾದರೆ, ಕೆನರಾ ಬ್ಯಾಂಕ್ನವರು ನಿಮ್ಮ ಸ್ನೇಹಿತನ ಖಾತೆಯಿಂದ 1,000 ರೂ. ಗಳನ್ನು ತೆಗೆದು, ಈ ಬಗ್ಗೆ ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ನವರಿಗೆ

ವಿಷಯ ತಿಳಿಸುತ್ತಾರೆ.

5. ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕಿನವರು ಆಗ 1,000ರೂ.ಗಳನ್ನು ನಿಮ್ಮ ಖಾತೆಗೆ ಜಮಾ ಮಾಡುತ್ತಾರೆ.

ಈ ಮೇಲಿನ ಕ್ರಮವನ್ನು “ಚೆಕ್ ನಗದೀಕರಿಸುವುದು” (Cheque clearance’) ಎನ್ನುತ್ತೇವೆ.

ಒಂದು ವೇಳೆ ಖಾತೆದಾರ ಮತ್ತು ಹಣ ಪಡೆಯುವವ ಇಬ್ಬರೂ ಒಂದೇ ಊರಿನಲ್ಲಿದ್ದರೆ ಚೆಕ್ನ ಹಣವನ್ನು 1 -2 ದಿನಗಳಲ್ಲಿ ಖಾತೆಗೆ ಜಮಾ ಮಾಡುವರು. ಅಕಸ್ಮಾತ್ ಅದು ದೂರದ ಊರಿನಿಂದ ಬಂದ ಚೆಕ್ ಆದರೆ, ಅದಕ್ಕೆ ಹಲವಾರು ದಿನಗಳುಬೇಕು

ಚೆಕ್ ಪಾಸ್ ಆಗುವುದು

ನೀವು ಈಗಾಗಲೇ “ಪುಟಿದ ಚೆಕ್ಕುಗಳು” ( ‘bouncing of cheque’) ಅಥವಾ ‘ವಾಪಸಾದ ಚೆಕ್ಕುಗಳು’ (dishonoring of cheque) ಎನ್ನುವ ವಿಷಯ ತಿಳಿದಿರ ಬಹುದು. ಇದರ ಅರ್ಥ ಚೆಕ್ ಪಡೆದವನ ಖಾತೆಗೆ ಹಣವನ್ನು ಜಮಾ ಮಾಡಲು ಆಗುವುದಿಲ್ಲ ಎಂದು.

ಚೆಕ್ ತಿರಸ್ಕೃತಗೊಳ್ಳಲು ಕೆಳಗಿನ ಯಾವುದಾದರೂ ಕಾರಣವಿರಬಹುದು

1. ಚೆಕ್ನಲ್ಲಿ ಸೂಚಿಸಿದಷ್ಟು ಹಣ ಖಾತೆಯಲ್ಲಿ ಇಲ್ಲದಿರುವುದು.

2. ಚೆಕ್ನಲ್ಲಿ ಹಾಕಿದ ಸಹಿಯು ಬ್ಯಾಂಕಿನಲ್ಲಿರುವ ‘ಮಾದರಿ ಸಹಿ’ಯೊಂದಿಗೆ ಹೋಲಿಕೆಯಾಗದಿರುವುದು.

3. ಜಂಟಿ ಖಾತೆಯ ಚೆಕ್ ಆದಲ್ಲಿ ಎಲ್ಲರೂ ಸಹಿ ಮಾಡದಿರುವುದು.

4. ಚೆಕ್ನಲ್ಲಿ ಚಿತ್ತು, ಹೊಡೆದು ಹಾಕಿದ್ದರೆ.

5. ಚೆಕ್ ಯಾವುದೋ ಮುಂದಿನ ದಿನಾಂಕದ್ದಾಗಿದ್ದರೆ.

6. ಚೆಕ್ನ ವಾಯಿದೆ ಮುಗಿದಿದ್ದರೆ (ಸಾಮಾನ್ಯವಾಗಿ ಚೆಕ್ನಲ್ಲಿ ಬರೆದ ತಾರೀಕಿನಿಂದ 3 ತಿಂಗಳ ಅವಧಿ ಮೀರಿದ್ದರೆ)

7. ಚೆಕ್ನ ಕೊಟ್ಟವನು ಹಣ ಕೊಡದಂತೆ ಬ್ಯಾಂಕಿಗೆ ಆದೇಶ ನೀಡಿದ್ದರೆ.

ಭಾರತದ ಸರಕಾರವು ‘ಚೆಕ್ ತಿರಸ್ಕøತವಾಗುವುದು’ ಶಿಕ್ಷಾರ್ಹ ಕ್ರಿಮಿನಲ್ ಅಪರಾಧವೆಂದು ಸಾರಿದೆ. ಇಂತಹ ಸಂದರ್ಭದಲ್ಲಿ ಚೆಕ್ ಕೊಟ್ಟವನನ್ನು ಜೈಲಿಗೆ ಕಳುಹಿಸುವರು.

ಚೆಕ್ನಲ್ಲಿ ಸಾಮಾನ್ಯವಾಗಿ ಎರಡು ವಿಧಗಳಿವೆ

1. ವಾಹಕ ಚೆಕ್ಕು (Bearer cheque): ಈ ಚೆಕ್ನಲ್ಲಿ ಚೆಕ್ನಲ್ಲಿನ ಶಬ್ದ ‘bearer’(ವಾಹಕ) ಎಂಬ ಶಬ್ದವನ್ನ ಹೊಡೆದು ಹಾಕುವುದಿಲ್ಲ. ಈ ರೀತಿಯ ಚೆಕ್ನಲ್ಲಿ, ಅಲ್ಲಿ ಯಾರ ಹೆಸರಿಗೇ ಬರೆದಿರಲಿ, ಚೆಕ್ನ್ನು ಯಾರು ಬ್ಯಾಂಕಿನಲ್ಲಿ ಹಾಜರು ಪಡಿಸುತ್ತಾರೋ, ಅವರಿಗೆ ಹಣವನ್ನು ಕೊಡುತ್ತಾರೆ. ಆದ್ದರಿಂದ ಇಂತಹ ಚೆಕ್ಗಳಿಂದ ಯಾರಿಗೋ ಕೊಡಬಾರದವರಿಗೆ ಹಣ ಸಂದಾಯವಾಗುವ ಭೀತಿ ಇದೆ.

ಒಂದು ವೇಳೆ ‘ವಾಹಕ’(bearer) ಎಂಬ ಶಬ್ದವನ್ನು ಹೊಡೆದುಹಾಕಿ, ಯಾರಿಗೆ ಹಣ ಸಲ್ಲಬೇಕೋ ಅವರ ಹೆಸರನ್ನೇ ಬರೆದರೆ, ಆ ಚೆಕ್ನಿಂದ ಯಾರು ಬೇಕಾದರೂ ಚೆಕ್ನ ಹಿಂಬದಿ ಸಹಿ ಮಾಡಿ ಹಣ ಪಡೆಯಬಹುದು. ಇಲ್ಲಿಯೂ ಕೂಡಾ ಯಾರು ಬೇಕಾದರೂ ಸಹಿ ಮಾಡಬಹುದು. ಅವರ ಗುರುತು/ಮಾದರಿ ಸಹಿ ಬ್ಯಾಂಕಿನಲ್ಲಿ ಇರುವುದಿಲ್ಲ

2. ರೇಖಿತ ಚೆಕ್ಕುಗಳು (Crossed cheque): ಈ ರೀತಿಯ ಚೆಕ್ನಲ್ಲಿ ಚೆಕ್ಕಿನ ಎಡಭಾಗದ ಮೇಲ್ತುದಿಯಲ್ಲಿ ‘A/C Payee’ (ಪ್ರಾಪ್ತಿಕರ್ತನ ಖಾತೆಗೆ) ಎಂದು ಬರೆಯುತ್ತೇವೆ ಅಥವಾ 2 ಗೆರೆ ಎಳೆಯುತ್ತೇವೆ. (ಮೇಲೆ ತೋರಿಸಿದ ಮಾದರಿಯಲ್ಲಿ ವೃತ್ತ ಸಂಖ್ಯೆ:9) ಈ ರೀತಿಯ ಚೆಕ್ನಲ್ಲಿ ಪ್ರಾಪ್ತಿಕರ್ತನಿಗೇ ಹಣ ಸಂದಾಯವಾಗುತ್ತದೆ. ಅದೂ ಕೂಡಾ ಅವನ ಖಾತೆಗೆ ಜಮಾ ಆಗಿ,ನಂತರ ಅವನು ತನ್ನ ಖಾತೆಯಿಂದ ತೆಗೆಯಬೇಕು. ಆದ್ದರಿಂದ ಈ ರೀತಿಯ ಚೆಕ್ ಹೆಚ್ಚು ಸುರಕ್ಷಿತ. ಅಕಸ್ಮಾತ್ ಚೆಕ್ ಕಳೆದು ಹೋದರೂ ಸಹ ಸಿಕ್ಕಿದವರು ಚೆಕ್ನ ಹಣವನ್ನು ಪಡೆಯಲು ಸಾಧ್ಯವಿಲ್ಲ.

ಈ ರೀತಿಯ ಚೆಕ್ನಿಂದ ಹಣ ಪಡೆಯುವ ವಿಧಾನ ಈ ಮುಂಚೆ ತಿಳಿದಂತೆಯೇ ಇರುವುದು. ಆದ್ದರಿಂದ ಬ್ಯಾಂಕಿನಲ್ಲಿ ಖಾತೆ ಇಲ್ಲದವರು ರೇಖಿತ ಚೆಕ್ನಿಂದ ಹಣ ಪಡೆಯಲು ಸಾಧ್ಯವಿಲ್ಲ.(ಅವನ ಹೆಸರನ್ನು ಚೆಕ್ನಲ್ಲಿ ಬರೆದಿದ್ದರೂ ಸಹ)

ರೇಖಿತ ಚೆಕ್ನ್ನು ಯಾವಾಗ ಕೊಡುತ್ತಾರೆ?

1. ಹಣವನ್ನು ತಕ್ಷಣ ನಗದಾಗಿ ಕೊಡಬಾರದೆಂದಿದ್ದರೆ.

2. ಪ್ರಾಪ್ತಿಕರ್ತನ ಖಾತೆಗೆ ಹಣ ಹಾಕಿಯೇ ಅವನು ತೆಗೆಯಬೇಕೆಂದಿದ್ದರೆ.

3. ಚೆಕ್ನಲ್ಲಿ ಯಾರು ಹೆಸರನ್ನು ಬರೆದಿದೆಯೋ, ಅವನೇ ಹಣವನ್ನು ಪಡೆಯುವಂತೆ ಮಾಡಲು.

4. ಅಕಸ್ಮಾತ್ ಚೆಕ್ ದುರ್ವಿನಿಯೋಗವಾದರೆ, ಅದರ ಹಣವನ್ನು ಯಾರು ಪಡೆದರೆಂದು ತಿಳಿಯಲು.

|

ನಂ. |

ವೈಶಿಷ್ಟ್ಯ |

ವಾಹಕ ಚೆಕ್ಕು |

ರೇಖಿತ ಚೆಕ್ಕು |

|

1 |

ಪ್ರಾಪ್ತಿಕರ್ತನಿಗೆ ಹಣ |

ಕೂಡಲೆ ಹಣ ಸಿಗುತ್ತದೆ |

ಚೆಕ್ ಬೇರೆ ಶಾಖೆ/ಬ್ಯಾಂಕ್/ಊರಿನದ್ದು ಆಗಿದ್ದರೆ ಕೂಡಲೆ ಹಣ ಸಿಗುವುದಿಲ್ಲ |

|

2 |

ಕೊಡುವವನ ಖಾತೆಯಲ್ಲಿ ಹಣ ಇರುವಿಕೆ |

ಅಂದೇ ಖಾತೆಯಲ್ಲಿ ಸಾಕಷ್ಟು ಹಣ ಇರಬೇಕು. |

ಚೆಕ್ ಬ್ಯಾಂಕ್ ಶಾಖೆಗೆ ಬಂದಾಗ ಹಣ ಇರಬೇಕು |

|

3 |

ಹಣ ಪಾವತಿ ದಿನಾಂಕ |

ಅಂದಿನ ಅಥವಾ ಹಿಂದಿನ ದಿನ ಇರಬೇಕು |

ಮುಂದಿನ ದಿನಾಂಕ ಹಾಕಬಹುದು. |

|

4 |

ಚೆಕ್ ನ ಹಿಂದೆ ಸಹಿ |

ಹಣ ಪಡೆಯುವವನ ಸಹಿ ಬೇಕು |

ಸಹಿ ಬೇಕಿಲ್ಲ |

|

5 |

ಕೊಡುವವನಿಗೆ ಸುರಕ್ಷೆ |

ಸುರಕ್ಶಿತವಲ್ಲ |

ಸುರಕ್ಷೆ ( ಯಾರು ಪಡೆದಿದ್ದಾರೆ ಎಂದು ಪತ್ತೆ ಮಾಡಬಹುದು) |

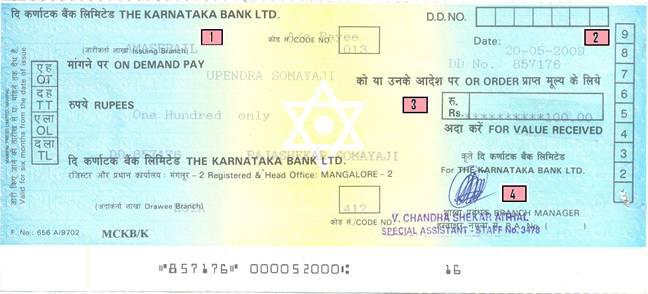

ಡಿಮ್ಯಾಂಡ್ ಡ್ರಾಫ್ಟ್

ನೀವು ಈಗಾಗಲೇ ಅರ್ಜಿ ಶುಲ್ಕ ಪಾವತಿಗಾಗಿ, ಪರೀಕ್ಷಾ ಶುಲ್ಕಕ್ಕಾಗಿ ಅಥವಾ ಇನ್ನಾವುದೇ ಹಣ ಸಂದಾಯಕ್ಕಾಗಿ ಜನರು ಡಿ.ಡಿ. (ಡಿಮ್ಯಾಂಡ್ ಡ್ರಾಫ್ಟ್) ಪಡೆಯುವುದನ್ನು ಕೇಳಿರಬಹುದು. ಇದು ಎಂದಿಗೂ ತಿರಸ್ಕøತವಾಗದ ಹಣದ ಆದೇಶ. ಇದನ್ನ ಕೊಡುವುದು ಬ್ಯಾಂಕ್. ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ ನ ಮೇಲೆ ತೆಗೆದ ಒಂದು ಡಿಮಾಂಡ್ ಡ್ರಾಫ್ಟ್ನ ಪ್ರತಿಯನ್ನು ಕೆಳಗೆ ಕೊಟ್ಟಿದೆ. ಇದು ರೇಖಿತ ಡಿ.ಡಿ. ಎಂಬುದನ್ನು ಗಮನಿಸಿ. ಮಧ್ಯಭಾಗದಲ್ಲಿ ‘ಪ್ರಾಪ್ತಿಕರ್ತನ ಖಾತೆಗೆ ಮಾತ್ರ’ (A/C Payee) ಎಂದು ಬರೆದಿದೆ.

|

ಚೌಕ ಸಂಖ್ಯೆ |

ಡಿ.ಡಿ.ಯಲ್ಲಿ ಬರೆದದ್ದು |

ವಿವರ |

|

1 |

ಅಮಾಸೆಬೈಲ್ |

ಡಿ.ಡಿ.ಕೊಡುವ ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ ನ ಶಾಖೆ |

|

‘ON DEMAND PAY’ ಎದುರು |

ಉಪೇಂದ್ರ ಸೋಮಯಾಜಿ |

ಡಿ.ಡಿ.ಯ ಹಣವನ್ನು ಪಡೆಯಬೇಕಾದವರು |

|

2 |

20/05/2009, DD No.857176 |

ಡಿ.ಡಿ.ಕೊಟ್ಟ ತಾರೀಕು. (6 ತಿಂಗಳ ವಾಯಿದೆ ಇದೆ) ಮತ್ತು ಡಿ.ಡಿ.ಸಂಖ್ಯೆ |

|

3 |

100.00 |

ಬ್ಯಾಂಕ್ ನೀಡುವ ಹಣ(ಆಂಕಿ ಮತ್ತು ಅಕ್ಷರದಲ್ಲಿ) |

|

4 |

ಸಹಿ |

ಡಿ.ಡಿ.ಕೊಡುವ ಶಾಖೆಯ ಇಬ್ಬರು ಅಧಿಕಾರಿಗಳ ಸಹಿ. |

ಚೆಕ್ಗೂ ಡ್ರಾಫ್ಟ್ಗೂ ಇರುವ ವ್ಯತ್ಯಾಸಗಳು

|

ನಂ. |

ವೈಶಿಷ್ಟ್ಯ |

ಚೆಕ್ |

ಡಿಮ್ಯಾಂಡ್ ಡ್ರಾಫ್ಟ್ (ಡಿ.ಡಿ.) |

|

1 |

ಕೊಡುವವ (ಬರೆಯುವವ) |

ಖಾತೆದಾರನೇ ನೀಡುತ್ತಾನೆ. |

ಬ್ಯಾಂಕ್ ಕೊಡುತ್ತದೆ. |

|

2 |

ಖಾತೆಯಲ್ಲಿ ಹಣ ಇರುವಿಕೆ |

ಚೆಕ್ ಪಾಸಾಗಲು ಖಾತೆಯಲ್ಲಿ ಸಾಕಷ್ಟು ಹಣ ಇರಬೇಕು. |

ಡಿ.ಡಿ. ಪಡೆಯುವಾಗಲೇ ಬ್ಯಾಂಕ್ಗೆ ಹಣ ಕೊಡಬೇಕು. |

|

3 |

ಪ್ರಾಪ್ತಿಕರ್ತನ ಖಾತೆಗೆ ಹಣ ಜಮಾ ಆಗಲು ಸಮಯ |

ಕೆಲವು ದಿನಗಳು ತಗುಲಬಹುದು |

ಒಂದು ಅಥವಾ ಎರಡು ದಿನ |

|

4 |

ತಿರಸ್ಕೃತವಾಗುವ ಸಂಭವ |

ಸಂಭವವಿದೆ. |

ಬ್ಯಾಂಕಿನಿಂದ ಖಾತ್ರಿ ಇರುವುದರಿಂದ ತಿರಸ್ಕೃತವಾಗುವುದಿಲ್ಲ |

|

5 |

ಸುರಕ್ಷೆ |

ಸುಲಭದಲ್ಲಿ ಮೋಸ (ಫೋರ್ಜರಿ) ಮಾಡಬಹುದು |

ಅತ್ಯಂತ ಸುರಕ್ಷ |

|

6 |

ಹಣ ಪಾವತಿ ದಿನಾಂಕ |

ಹಿಂದಿನ ಅಥವಾ ಮುಂದಿನ ದಿನಾಂಕ ಹಾಕಬಹುದು. |

ದಿನಾಂಕ ಹಿಂದಕ್ಕೆ, ಮುಂದಕ್ಕೆ ಹಾಕುವಂತಿಲ್ಲ. |

|

7 |

ಸಹಿ |

ಖಾತೆದಾರರೇ ಸಹಿ ಮಾಡಬೇಕು. |

ಬ್ಯಾಂಕಿನ ಇಬ್ಬರು ಅಧಿಕೃತ ಅಧಿಕಾರಿಗಳು ಸಹಿ ಮಾಡಬೇಕು. |

|

8 |

ಪಾವತಿಗೆ ಶುಲ್ಕ |

ಏನೂ ಇಲ್ಲ ಅಥವಾ ತೀರಾ ಅತ್ಯಲ್ಪ |

ಡಿ.ಡಿ.ಯ ಮೌಲ್ಯಕ್ಕನುಗುಣವಾಗಿ, ಬ್ಯಾಂಕಿಗೆ ಶುಲ್ಕ ಕಟ್ಟಬೇಕು |

ಮೇಲೆ ತಿಳಿಸಿದಂತೆ ಡಿ.ಡಿ.ಯು ಚೆಕ್ನಂತೆಯೇ ಇರುತ್ತದೆ. ಆದರೆ ಡಿ.ಡಿ.ಯನ್ನು ಬ್ಯಾಂಕಿನವರೇ ಬರೆದು ಕೊಡುತ್ತಾರೆ.ಈ ಕಾರಣದಿಂದಾಗಿ ಡಿಮ್ಯಾಂಡ್ ಡ್ರಾಫ್ಟ್ ತಿರಸ್ಕøತವಾಗುವುದಿಲ್ಲ. ಆದ್ದರಿಂದ ಇದು ನಗದು ಹಣವಿದ್ದಂತೆಯೇ ಆಗಿದೆ. ಅದಕ್ಕಾಗಿ ಹೆಚ್ಚಿನ ಸಂಸ್ಧೆಗಳು ತಮಗೆ ಸಂದಾಯವಾಗಬೇಕಾದ ಹಣಕ್ಕೆ (ಅರ್ಜಿ ನಮೂನೆ ಕೊಡಲು, ಶುಲ್ಕ ಕಟ್ಟಲು, ಸಾಮಗ್ರಿಕೊಳ್ಳಲು) ಡಿ.ಡಿ.ಯನ್ನೇ ನೀಡುವಂತೆ ಆದೇಶಿಸುತ್ತಾರೆ. ಚೆಕ್ಕಿನ ಹಣ ಹೇಗೆ ಖಾತೆಗೆ ಜಮಾ ಆಗುತ್ತದೋ. ಹಾಗೆಯೇ ಡಿ.ಡಿ.ಯ ಹಣ ಕೂಡಾ ಖಾತೆಗೆ ಜಮಾ ಆಗುತ್ತದೆ. ಮೋಸವಾಗುವ ಸಂಭವವೇ ಇಲ್ಲ.

ಸರಳ ಬಡ್ಡಿ

ಬಾಸ್ಕರರು ತಮ್ಮ ಲೀಲಾವತೀ ಪುಸ್ತಕದಲ್ಲಿ ಬಡ್ಡಿ ಲೆಕ್ಕಾಚಾರ ಮಾಡಿರುವುದು ನಿಮಗೆ ಆಶ್ಚರ್ಯ ಉಂಟು ಮಾಡುವುದೇ?( ಸಮಸ್ಯೆ 4.5.4 ನೋಡಿ)

ಕೆಳಗಿನ ಸಮಸ್ಯೆ ಆಸಕ್ತಿ ತರಿಸುವುದೇ?

ಮೂರು ಜನ ಅಕ್ಕ ತಂಗಿಯರ ವಯಸ್ಸು 5, 10 ಮತ್ತು15 ವರ್ಷಗಳು ಆಗಿರುವಾಗ ಅವರ ತಂದೆ ಬ್ಯಾಂಕ್ ನಲ್ಲಿ 5% ಸರಳ ಬಡ್ಡಿಯಲ್ಲಿ 80,250 ರೂಪಾಯಿಗಳನ್ನು ಇರಿಸಿದರು. ಮಕ್ಕಳಿಗೆ 20 ವರ್ಷಗಳಾದಾಗ,

ಅವರಲ್ಲಿ ಪ್ರತಿಯೊಬ್ಬರಿಗೂ ಸಮಪಾಲು ಸಿಗುವಂತಾಗಬೇಕಾದರೆ, ತಂದೆ ಬ್ಯಾಂಕ್ ನಲ್ಲಿ ಇರಿಸಿದ ಹಣದಲ್ಲಿ ಪ್ರತಿ ಮಕ್ಕಳ ಪಾಲು ಎಷ್ಟು?

ಬ್ಯಾಂಕಿನಲ್ಲಿ ನಾವಿಟ್ಟ ಹಣ ಅಥವಾ ಬ್ಯಾಂಕು ಸಾಲಗಾರರಿಗೆ ಕೊಟ್ಟ ಹಣ – ಇದನ್ನು ‘ಅಸಲು ಹಣ’ (Principal) ಎನ್ನುತ್ತೇವೆ. ಬ್ಯಾಂಕಿನಲ್ಲಿ ನಾವು ಎಷ್ಟು ಸಮಯದವರೆಗೆ ಹಣವನ್ನು ಇಡುತ್ತೇವೆ ಅಥವಾ ಎಷ್ಟು ಸಮಯದವರೆಗೆ

ಸಾಲಗಾರಸಾಲ ಪಡೆದುಕೊಂಡಿದ್ದಾನೆ, ಅದನ್ನು “ಕಾಲ ಅಥವಾ ಅವಧಿ” (Period or Term) ಎನ್ನುತ್ತೇವೆ. ಬ್ಯಾಂಕಿನವರು ನಮ್ಮ ಹಣಕ್ಕೆ ಕೊಡುವ ಬಡ್ಡಿ ಅಥವಾ ಬ್ಯಾಂಕ್ ಸಾಲಗಾರನಿಂದ ವಸೂಲಿ ಮಾಡುವ ಬಡ್ಡಿಯನ್ನು ವರ್ಷಕ್ಕೆ ಶೇಕಡಾದರ(%)ದಲ್ಲಿ

ಲೆಕ್ಕಹಾಕುತ್ತಾರೆ. ಈ ಹಿಂದೆಯೇ ತಿಳಿಸಿದಂತೆ ಬ್ಯಾಂಕಿಗೆ ಅದರದ್ದೇ ಆದ ಖರ್ಚುಗಳಿವೆ. (ನೌಕರರ ಸಂಬಳ, ಕಟ್ಟಡದ ಬಾಡಿಗೆ, ವಿದ್ಯುತ್ ಬಿಲ್, ಇತ್ಯಾದಿ). ಅಲ್ಲದೆ ಬ್ಯಾಂಕು ನಾವಿಟ್ಟ ಹಣಕ್ಕೂ ಬಡ್ಡಿ ಕೊಡುತ್ತದೆ. ಸಾಲಗಳ ಮೇಲೆಬರುವ ಬಡ್ಡಿ ಬ್ಯಾಂಕಿಗೆ

ಬರುವ ಆದಾಯದ ಮುಖ್ಯ ಮೂಲ. ಆದ್ದರಿಂದ ಬ್ಯಾಂಕು ಲಾಭದಲ್ಲಿದ್ದು ಮುಂದುವರಿಯಲೋಸುಗ, ಅದು ನಮಗೆ ಕೊಡುವ ಬಡ್ಡಿಗಿಂತಲೂ ಸಾಲಗಾರರಿಂದ ಹೆಚ್ಚು

ಬಡ್ಡಿ ವಸೂಲು(ಸುಮಾರು 5% ಹೆಚ್ಚು) ಮಾಡುತ್ತದೆ.

ಈ ಕೆಳಗಿನ ಹೇಳಿಕೆಗಳನ್ನ ಗಮನಿಸುವಾ:-

ಉದಾ 1: ರಾಮನು 5000ರೂ.ಗಳನ್ನು ‘ಸ್ಟೇಟ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾ’ದಲ್ಲಿ 8% ಬಡ್ಡಿದರದಲ್ಲಿ 6 ವರ್ಷಗಳಿಗೆ ಠೇವಣಿ ಇರಿಸಿದ್ದಾನೆ. (ಇದರ ಅರ್ಥ ಬ್ಯಾಂಕು 6 ವರ್ಷಗಳವರೆಗೆ ಹಣ ತನ್ನಲ್ಲಿರುವಂತೆ ರಾಮನಿಂದ 5000 ರೂಪಾಯಿಗಳನ್ನು ಆರಂಭಿಕ ಠೇವಣಿಯಾಗಿ ಪಡೆದಿದೆ.

ಬ್ಯಾಂಕಿಗೆ ಹಣವನ್ನು ಕೊಟ್ಟದ್ದಕ್ಕಾಗಿ ರಾಮನಿಗೆ 6 ವರ್ಷಗಳಷ್ಟು ದೀರ್ಘ ಅವಧಿಯವರೆಗೆ ವರ್ಷಕ್ಕೆ 8% ರ ದರದಲ್ಲಿ ಬಡ್ಡಿಯನ್ನು ಕೊಡುತ್ತದೆ.)

ಹಾಗಾದರೆ ರಾಮನಿಗೆ ಒಂದು ವರ್ಷದಲ್ಲಿಸಿಗುವ ಬಡ್ಡಿ ಎಷ್ಟು? 6 ವರ್ಷಗಳಲ್ಲಿ ಸಿಗುವ ಒಟ್ಟು ಬಡ್ಡಿ ಎಷ್ಟು?

ರಾಮನಿಗೆ 8% ಬಡ್ಡಿ ಎಂಬುದರ ಅರ್ಥವೇನು?(ಬ್ಯಾಂಕು ರಾಮನಿಗೆ ಪ್ರತೀ ವರ್ಷ ಪ್ರತೀ 100ರೂ.ಗಳಿಗೆ 8 ರೂ. ಬಡ್ಡಿಯನ್ನು ಕೊಡುತ್ತದೆ)

ರಾಮನು 100 ರೂ.ಗಳಿಗೆ 8 ರೂಪಾಯಿ ಬಡ್ಡಿ ಪಡೆಯುತ್ತಾನೆ. (8% ಬಡ್ಡಿ)

5000 ರೂ.ಗಳಿಗೆ ಬಡ್ಡಿ = 8*5000/100 = 400ರೂ (ಒಂದು ವರ್ಷಕ್ಕೆ)

ರಾಮನು 5000ರೂ.ಗಳನ್ನು ಠೇವಣಿ ಇರಿಸಿದ್ದರಿಂದ 6 ವರ್ಷಗಳವರೆಗೆ ಪ್ರತೀ ವರ್ಷ 400ರೂ. ಪಡೆಯುತ್ತಾನೆ.

ಒಟ್ಟು 6 ವರ್ಷಗಳಲ್ಲಿ ಅವನು ಬ್ಯಾಂಕಿನಿಂದ ಪಡೆಯುವ ಬಡ್ಡಿ = 400*6= ರೂ.2400

ಅಲ್ಲದೆ, 6 ವರ್ಷಗಳ ನಂತರ ಅವನು ಅಸಲು ಹಣ 5000ರೂ.ಗಳನ್ನು ಹಿಂದೆ ಪಡೆಯುತ್ತಾನೆ.

ಬ್ಯಾಂಕಿನ ವ್ಯವಹಾರದಲ್ಲಿ ಹೇಳುವುದಾದರೆ, ಈ ರೀತಿಯ ಬಡ್ಡಿ ಲೆಕ್ಕಾಚಾರವನ್ನು “ಸರಳ ಬಡ್ಡಿ” (Simple Interest) ಎನ್ನುತ್ತೇವೆ.

P = ಅಸಲು ಹಣ (ಠೇವಣಿ ಇರಿಸಿದ ಅಥವಾ ಪಡೆದ ಹಣ)

N = ಠೇವಣಿಯ/ಸಾಲದ ಅವಧಿ(ಸಾಮಾನ್ಯವಾಗಿ ವರ್ಷಗಳಲ್ಲಿ)

R = ಬಡ್ಡಿಯದರ (100 ರೂ.ಗಳಿಗೆ 1 ವರ್ಷಕ್ಕೆ ಸಿಗುವ ಬಡ್ಡಿ)

I = ಸಾಲಗಾರನು ಬ್ಯಾಂಕಿಗೆ ಕೊಡುವ(ಅಥವಾ ಬ್ಯಾಂಕು ಠೇವಣಿದಾರನಿಗೆ) ಕೊಡುವ ಬಡ್ಡಿ ಹಣ.

A = ಬ್ಯಾಂಕು ಅವಧಿ ಮುಗಿದಾಗ ಠೇವಣಿದಾರನಿಗೆ ಕೊಡುವ(ಅಥವಾ ಸಾಲಗಾರನು ಬ್ಯಾಂಕಿಗೆ ಕೊಡುವ) ಒಟ್ಟು ಹಣ.(A = P+I )

ಸರಳ ಬಡ್ಡಿಯ ಲೆಕ್ಕಾಚಾರಕ್ಕೆ ನಾವು ಈ ಸೂತ್ರವನ್ನು ಉಪಯೋಗಿಸುತ್ತೇವೆ:

ಸರಳ ಬಡ್ಡಿ (SI)= (P*N*R)/100

ನಾವೀಗ ಮೇಲಿನ ಉದಾಹರಣೆಯಲ್ಲಿನ ಬಡ್ಡಿ ಲೆಕ್ಕಾಚಾರವನ್ನ ಸೂತ್ರ ಉಪಯೋಗಿಸಿ ಮಾಡುವಾ.

ತಾಳೆ:

P = 5000

N= 6 ವರ್ಷ

R = 8%

ಈ ಬೆಲೆಗಳನ್ನು I= (P*N*R)/100 ಸೂತ್ರದಲ್ಲಿ ಆದೇಶಿಸಿದಾಗ,

I = (5000*6*8)/100 = 50*6*008 =2400

ಈ ಉತ್ತರ ನಾವು ಮೇಲೆಯೇ ಪಡೆದಿದ್ದೇವೆ

A = P+I ಮತ್ತು I = P*N*R/100

A = P+ (P*N*R)/100 = P {1+ (N*R)/100}

ಈಗ ನಾವು ಸಾಲಗಾರನ ಉದಾಹರಣೆ ನೋಡುವಾ.

ಸಮಸ್ಯೆ 1: ಶ್ರೀಯುತ ರಾಜ್ ರವರು ಭಾರತೀಯ ಸ್ಟೇಟ್ ಬ್ಯಾಂಕಿನಿಂದ 12% ಬಡ್ಡಿಯ ದರದಲ್ಲಿ 7 ವರ್ಷಗಳ ಅವಧಿಗೆ ರೂ.1,50,೦೦೦

ಸಾಲ ಪಡೆದರು. ಹಾಗಾದರೆ 7 ವರ್ಷಗಳಿಗೆ ಅವರು ಕೊಡಬೇಕಾದ ಒಟ್ಟು ಬಡ್ಡಿ ಎಷ್ಟು? ಹಾಗೆಯೇ 7ವರ್ಷಗಳ ನಂತರ ಅವರು ವಾಪಾಸು

ಕೊಡಬೇಕಾದ ಒಟ್ಟು ಹಣ ಎಷ್ಟು? (ಅವರು ಅಸಲು ಹಣದ ಜತೆಗೇ ಒಟ್ಟು ಬಡ್ಡಿಯ ಹಣವನ್ನು ಕೊಡುತ್ತಾರೆಂದು ಭಾವಿಸಿ.)

ಪರಿಹಾರ:

ಈ ಸಮಸ್ಯೆಯಲ್ಲಿ

P = 150000

R= 12%

N =7

ಈ ಬೆಲೆಗಳನ್ನು ಸಮೀಕರಣದಲ್ಲಿ ಆದೇಶಿಸಿದಾಗ,

ಒಟ್ಟು ಬಡ್ಡಿ = 150000*7*(12/100) = 1500*7*12 = 126000

ಅಸಲು ಹಣ ಮತ್ತು ಬಡ್ಡಿಯನ್ನು ಒಟ್ಟಿಗೇ ಕೊನೆಯಲ್ಲಿ ಕಟ್ಟುವುದರಿಂದ,

ಅವರು ಕಟ್ಟಬೇಕಾದ ಒಟ್ಟು ಹಣ =1,50,000(ಅಸಲು)+1,26,000 (ಬಡ್ಡಿ)

= 2,76,000 ರೂ

ಸಮಸ್ಯೆ 2: ಒಂದು ಮೊಬಲಗು 14% ಸರಳಬಡ್ಡಿ ದರದಲ್ಲಿ 3 ವರ್ಷಗಳಲ್ಲಿ 3,360 ರೂ. ಮೊತ್ತವಾಗುತ್ತದೆ.

ಹಾಗಾದರೆ, ಅದೇ ಮೊಬಲಗು 6% ದರದಲ್ಲಿ 3 ½ ತಿಂಗಳುಗಳಲ್ಲಿ ಗಳಿಸುವ ಬಡ್ಡಿಯನ್ನು ಕಂಡು ಹಿಡಿಯಿರಿ.

ಪರಿಹಾರ:

ಇಲ್ಲಿ,

A = 3360, R =14 N=3

ಆದರೆ, A = P{1+ (N*R)/100}

3360 = P{1+ (3*14)/100} = p*142/100

P = 3360*100/142 = 2366

ಈಗ, R = 6 N = 3 1/2 ತಿಂಗಳು = (3.5/12) ವರ್ಷಗಳು

ಸರಳ ಬಡ್ಡಿ SI = (P*N*R)/100= {2366*(3.5/12)*6/100} = ರೂ. 41.41

ಸಮಸ್ಯೆ 3: ಒಂದು ವರ್ಷದಲ್ಲಿ 100 ರೂ ಗಳಿಗೆ ತಿಂಗಳಿಗೆ 5 ರೂ ದರ(ಬಡ್ಡಿ)ದಂತೆ ಮೊತ್ತವು 1000 ಆದರೆ,

ಅಸಲು ಮತ್ತು ಬಡ್ಡಿಯನ್ನು ಕಂಡು ಹಿಡಿ (ಲೀಲಾವತಿ ಶ್ಲೋಕ 92)

ಪರಿಹಾರ:

ಇಲ್ಲಿ,

A = 1000, R =60 N=1

ಆದರೆ, A = P{1+ (N*R)/100}

1000 = P{1+ (60*1)/100} = p*160/100 = 8/5

P = 1000*5/8 = 625 ರೂ.

ಸರಳ ಬಡ್ಡಿ SI = A-P = 1000-625 = ರೂ.375

ಸಮಸ್ಯೆ 4: ಮೂರು ಜನ ಅಕ್ಕ ತಂಗಿಯರ ವಯಸ್ಸು 5, 10 ಮತ್ತು15 ವರ್ಷಗಳು ಆಗಿರುವಾಗ ಅವರ ತಂದೆ ಬ್ಯಾಂಕ್ ನಲ್ಲಿ 5% ಸರಳ ಬಡ್ಡಿಯಲ್ಲಿ

80,250 ರೂಪಾಯಿಗಳನ್ನು ಇರಿಸಿದರು. ಮಕ್ಕಳಿಗೆ 20 ವರ್ಷಗಳಾದಾಗ, ಅವರಲ್ಲಿಪ್ರತಿಯೊಬ್ಬರಿಗೂ

ಸಮ ಪಾಲು ಸಿಗುವಂತಾಗಬೇಕಾದರೆ, ತಂದೆ ಬ್ಯಾಂಕ್ ನಲ್ಲಿ ಇರಿಸಿದ ಹಣದಲ್ಲಿ ಪ್ರತಿ ಮಕ್ಕಳ ಪಾಲು ಎಷ್ಟು?

ಪರಿಹಾರ:

ಮಕ್ಕಳಿಗೆ 20 ವರ್ಷಗಳಾದಾಗ ಅವರೆಲ್ಲರೂ ಸಮಾನ ಹಣ ಪಡೆಯಬೇಕು. ಅದಕ್ಕೂ ಮೊದಲು

ಈ ಹುಡುಗಿಯರ ಪಾಲುಗಳು ಕ್ರಮವಾಗಿ P1,P2 ,P3 ಆಗಿರಲಿ.

ಬಡ್ಡಿ ದರ = 5%

|

ಹುಡುಗಿಯರ ವರ್ಷ |

ಅವರ ಭಾಗ |

ಬ್ಯಾಂಕಿನಲ್ಲಿ ಹಣ ಇರುವ ಕಾಲ (ಅವರಿಗೆ 20 ವರ್ಷವಾದಾಗ) |

ಅಂತಿಮವಾಗಿ ಸಿಗುವ ಹಣ |

|

5 |

P1 |

15 (5+15 =20) |

=P1{1+ (N*R)/100} =P1{1+ (15*5)/100} =1.75 P1 |

|

10 |

P2 |

10 (10+10=20) |

=P2 {1+ (N*R)/100} =P2 {1+ (10*5)/100} =1.5 P2 |

|

15 |

P3 |

5 (15+5 =20) |

=P3{1+ (N*R)/100} =P3{1+ (5 *5)/100} =1.25 P3 |

ಅವರೆಲ್ಲರಿಗೆ 20 ವರ್ಷವಾದಾಗ ಸಿಗುವ ಹಣ ಸಮವೆಂದು ಕೊಟ್ಟಿದೆ.

1.75 P1=1.5 P2=1.25 P3

ಸುಲಭ ರೂಪಕ್ಕೆ ತಂದಾಗ,(ಎಲ್ಲವನ್ನೂ 4 ರಿಂದ ಗುಣಿಸಿದಾಗ)

7P1=6P2=5P3

P2 = 7/6P1

P3 = 7/5P1

ಆದರೆ P1+P2+P3 = 80250

P1+7/6P1+7/5P1= 80250

I.e. (30+35+42)/30 P1= 80250

I.e. P1= 80250*30/107 = 22500

ಈ ಬೆಲೆಗಳನ್ನ ಆದೇಶಿಸಿದಾಗ,

P2 = 7/6P1= 26250

P3 = 7/5P1= 31500

ತಂದೆ ಮೊದಲು ಇರಿಸಿದ 3 ಮಕ್ಕಳ ಪಾಲು ಹಣ: ರೂ.22,500, ರೂ.26,250 , ರೂ.31,500.

ಬಡ್ಡಿಯ ಸೂತ್ರ ಉಪಯೋಗಿಸಿ ಈ ಮೂರೂ ಜನರ ಹಣಗಳು ಅವರಿಗೆ 20 ವರ್ಷಗಳಾದಾಗ ಒಂದೇ ಮೊತ್ತ ಕೊಡುತ್ತದೋ ಎಂದು ತಾಳೆ ನೋಡಿ

ಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕ ಮಾಡುವುದು

ಉಳಿತಾಯ ಖಾತೆಗೆ, ಬ್ಯಾಂಕುಗಳು ಮತ್ತು ಅಂಚೆ ಕಛೇರಿಗಳು ಅತ್ಯಲ್ಪ ಬಡ್ಡಿಯನ್ನು ಕೊಡುತ್ತವೆ. ಈ ಬಡ್ಡಿಯ ದರವು ಕಾಲಕಾಲಕ್ಕೆ ವ್ಯತ್ಯಾಸವಾಗುತ್ತದೆ. 2010ಕ್ಕೂ ಮುಂಚೆ ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಈ ಬಡ್ಡಿಯ ದರದ ಮಿತಿಯನ್ನು ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ನಿರ್ಧರಿಸುತ್ತಿತ್ತು. ಈಗ ಬ್ಯಾಂಕುಗಳು ಉಳಿತಾಯ ಖಾತೆಗೆ ನೀಡುವ ಬಡ್ಡಿದರವನ್ನು ಅವೇ ನಿರ್ಧರಿಸಬಹುದು. ಕೆಲವು ಬ್ಯಾಂಕ್ ಗಳು 7% ರಂತೆಯೂ ಬಡ್ಡಿಯನ್ನು ನೀಡುತ್ತಿವೆ. ಮುಂಚಿನಂತೆ ಈಗಲೂ ಅಂಚೆ ಕಛೇರಿಗಳಲ್ಲಿ ಕೊಡುವ ಬಡ್ಡಿಯ ದರವನ್ನು ಭಾರತ ಸರಕಾರದ ಆರ್ಥಿಕ ಸಚಿವಾಲಯ ನಿರ್ಧರಿಸುತ್ತದೆ. ಅದು 3.5% ಆಗಿದೆ.

ಉಳಿತಾಯ ಖಾತೆಗೆ ಅಂಚೆ ಕಛೇರಿಗಳಲ್ಲಿ ಪ್ರತೀ ತಿಂಗಳ ಕನಿಷ್ಟ ಮೊತ್ತದ(1 ನೇ ತಾರೀಕಿನಿಂದ 10 ರ ವರೆಗಿನ) ಮೇಲೆ ಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕ ಹಾಕಿ, ವರ್ಷಕ್ಕೊಮ್ಮೆ ಉಳಿತಾಯಖಾತೆಗೆ ಜಮಾ ಮಾಡುತ್ತಾರೆ. ಬ್ಯಾಂಕ್ ಗಳಲ್ಲಿ , ಏಪ್ರಿಲ್ 2010 ರಿಂದ ಈ ಕ್ರಮ ಬದಲಾಗಿದ್ದು, ಪ್ರತೀ ದಿನದ ಅಂತ್ಯದ ಶಿಲ್ಕಿನ ಆಧಾರದ ಮೇಲೆ ಬಡ್ಡಿ ಲೆಕ್ಕಿಸುತ್ತಾರೆ.

ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಉಳಿತಾಯ ಖಾತೆಯ ಮೇಲಿನ ಬಡ್ಡಿ

ಬ್ಯಾಂಕ್ ಗಳಲ್ಲಿ ಬಡ್ದಿಯನ್ನು ದಿನದ ಅಂತ್ಯದ ಶಿಲ್ಕಿನ ಮೇಲೆ ಲೆಕ್ಕಹಾಕಿದರೂ ಆ ಬಡ್ದಿಯನ್ನು ಮೂರು/ಆರು ತಿಂಗಳಿಗೊಮ್ಮೆ ಮಾತ್ರ ಉಳಿತಾಯ ಖಾತೆಗೆ ಸೇರಿಸುತ್ತಾರೆ.

ಬಡ್ಡಿ ಲೆಕ್ಕಹಾಕುವ ಕ್ರಮ:

ಒಬ್ಬನ ಉಳಿತಾಯ ಖಾತೆಯಲ್ಲಿ ಫೆಬ್ರವರಿ 2015 ರಲ್ಲಿ ಇದ್ದಂತಹ ವ್ಯವಹಾರ

|

ದಿನಾಂಕ |

ಶಿಲ್ಕು |

ಇದೇ ಶಿಲ್ಕು ಇರುವಂತಹ ದಿನಗಳು |

ಒಂದು ದಿನಕ್ಕೆ ಸಮನಾದಂತಹ ಶಿಲ್ಕು |

|

1 ರಿಂದ 5 ರ ವರೆಗೆ |

2000 |

5 |

10,000(=2000*5) |

|

6 ರಿಂದ 9 ರ ವರೆಗೆ |

2500 |

4 |

10,000(=2500*4) |

|

10 ರಂದು |

2200 |

1 |

2,200(=2200*1) |

|

11 ರಿಂದ 20 ರ ವರೆಗೆ |

3000 |

10 |

30,000(=3000*10) |

|

21 ರಿಂದ 25 ರ ವರೆಗೆ |

2600 |

5 |

13,000(=2600*5) |

|

26 ರಿಂದ 28 ರ ವರೆಗೆ |

1400 |

3 |

5,200(=1400*3) |

|

29 ರಂದು |

1300 |

1 |

1,300(=1300*1) |

|

ಒಟ್ಟು |

29 |

71,700 |

|

ಏಪ್ರಿಲ್ 2010 ರಿಂದ, ರೂ. 71,700 ಗಳನ್ನು ಖಾತೆದಾರ ಒಂದು ದಿನ ಬ್ಯಾಂಕ್ ನಲ್ಲಿ ಇರಿಸಿದ್ದಾನೆ ಎಂದು ಭಾವಿಸಿ ಬ್ಯಾಂಕ್ ಗಳು ಉಳಿತಾಯ ಖಾತೆಯ ಮೇಲೆ ಬಡ್ದಿ ಲೆಕ್ಕಹಾಕುತ್ತಾರೆ.

ಸಮಸ್ಯೆ1: ಓರ್ವನ ಉಳಿತಾಯ ಖಾತೆಯಲ್ಲಿ ಶಿಲ್ಕುಗಳ ವಿವರ ಈ ಕೆಳಗಿನಂತಿದ್ದರೆ, ಬಡ್ಡಿದರ 4% ರಂತೆ ಬಡ್ಡಿ ಕಂಡುಹಿಡಿಯಿರಿ.

ಏಪ್ರಿಲ್ 2015 ತಿಂಗಳ ಎಲ್ಲಾ ದಿನಗಳಲ್ಲಿನ ಅಂತಿಮ ಶಿಲ್ಕು ರೂ. 2000.

ಮೇ 2015 ತಿಂಗಳ ಎಲ್ಲಾ ದಿನಗಳಲ್ಲಿನ ಅಂತಿಮ ಶಿಲ್ಕು ರೂ. 2400.

ಜೂನ್ 2015 ತಿಂಗಳ ಎಲ್ಲಾ ದಿನಗಳಲ್ಲಿನ ಅಂತಿಮ ಶಿಲ್ಕು ರೂ. 1600.

ಪರಿಹಾರ :

ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಬಡ್ಡಿಯನ್ನು ಉಳಿತಾಯ ಖಾತೆಗೆ, ಮೂರು/ಆರು ತಿಂಗಳಿಗಳಿಗೊಮ್ಮೆ ಜಮಾ ಮಾಡುವುದರಿಂದ, ಬ್ಯಾಂಕುಗಳಲ್ಲಿ “ ದೈನಂದಿನ ಉತ್ಪನ್ನ” ಎಂಬ ಪದವನ್ನು ಉಪಯೋಗಿಸುತ್ತಾರೆ. ಇದು ಎಲ್ಲಾ ಮೂರು/ಆರು ತಿಂಗಳಲ್ಲಿನ ದಿನಾಂತ್ಯದ ಕನಿಷ್ಟ ಶಿಲ್ಕುಗಳ ಮೊತ್ತ, ಇದು ಬಡ್ಡಿ ಪಡೆಯಲು ಆರ್ಹವಾದ ಮೊಬಲಗು. ಇದನ್ನು “ಉತ್ಪನ್ನ” (Product) ಎಂದು ಕರೆಯುತ್ತಾರೆ

ದಿನಾಂತ್ಯದ ಶಿಲ್ಕನ್ನು ದಿನದ ಉತ್ಪನ್ನ(‘Daily Product’ )ಎಂದು ಕರೆಯುತ್ತಾರೆ.

ಮೇಲಿನ ಲೆಕ್ಕದಲ್ಲಿ

ಉತ್ಪನ್ನ= 2000*30+2400*31+1600*30= 1,82,400.

4% ಬಡ್ಡಿದರದಂತೆ ರೂ. 1,82,400 ಮೇಲೆ ಬಡ್ಡಿಯನ್ನು ಕಂಡುಹಿಡಿದು ಅದನ್ನು ಮುಂದಿನ ತ್ರೈಮಾಸಿಕದ ಮೊದಲ ದಿನ ಅಂದರೆ ಜುಲೈ 1ರಂದು ಖಾತೆಗೆ ಸೇರಿಸುತ್ತಾರೆ.

ಇದಕ್ಕಾಗಿ ಉಪಯೋಗಿಸುವ ಸೂತ್ರ

ಬಡ್ಡಿ= P*(1/365)*(R/100)

ಇಲ್ಲಿ ಅಸಲು(ಉತ್ಪನ್ನ)

P = ಅಸಲು(ಉತ್ಪನ್ನ)

N = ಅವಧಿ(1 ದಿನ = 1/365 ವರ್ಷ)1/365 of year)

R = ಬಡ್ಡಿದರ

Since rate of SB interest is 4%

ಬಡ್ಡಿ = P*(1/365)*(R/100) = 182400*(1/365)*(4/100)= ರೂ. 19.9

ಈ ರೂ. 19.9 ನ್ನು ಜುಲೈ 1ರಂದು ಖಾತೆಗೆ ಸೇರಿಸುತ್ತಾರೆ.

ಸಾಮಾನ್ಯವಾಗಿ ಬ್ಯಾಂಕ್ ಗಳು ಬಡ್ಡಿ ಜಮೆಮಾಡಲು ಅನುಸರಿಸುವ ವೇಳಾಪಟ್ಟಿ :

|

ತಿಂಗಳುಗಳಲ್ಲಿನ ದೈನಂದಿನ ಶಿಲ್ಕಿನ ಮೇಲಿನ ಬಡ್ಡಿಯ ಲೆಕ್ಕ |

ಬಡ್ಡಿಯನ್ನು ಸೇರಿಸುವ ದಿನ |

|

ಜನವರಿ,ಫೆಬ್ರವರಿ, ಮಾರ್ಚ್ |

ಏಪ್ರಿಲ್ 1 |

|

ಏಪ್ರಿಲ್,ಮೇ, ಜೂನ್ |

ಜುಲೈ 1 |

|

ಜುಲೈ, ಆಗಸ್ಟ್, ಸೆಪ್ಟೆಂಬರ್ |

ಅಕ್ಟೋಬರ್ 1 |

|

ಅಕ್ಟೋಬರ್, ನವೆಂಬರ್, ಡಿಸೆಂಬರ್ |

ಜನವರಿ 1 |

ಸಮಸ್ಯೆ 2 : ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕಿನಲ್ಲಿ ಒಬ್ಬರ ಉಳಿತಾಯ ಪಾಸ್ ಪುಸ್ತಕದ ದಾಖಲೆಗಳು ಈ ಕೆಳಗಿನಂತಿವೆ. ಮೂರು ತಿಂಗಳ ಅವಧಿಗೆ (ಎಪ್ರಿಲ್, ಮೇ, ಜೂನ್ 2015)ಬ್ಯಾಂಕಿನವರು ಲೆಕ್ಕ ಹಾಕಿರುವ ಬಡ್ಡಿಯನ್ನು ತಾಳೆನೋಡಿ. (ಬಡ್ಡಿಯದರ 5%)

|

ತಾ |

ವಿವರಗಳು |

ಹಿಂತೆಗೆತ(-) |

ಜಮಾ(+) |

ಶಿಲ್ಕು |

|

1/4/2015 |

ಆರಂಭ |

- |

|

1500.00 |

|

9/4/2015 |

ಚೆಕ್ ನಿಂದ ತೆಗೆದಿದ್ದು |

300 |

|

1200.00 |

|

10/4/2015 |

ನಗದು ಹಾಕಿದ್ದು |

|

100.00 |

1300.00 |

|

10/4/2015 |

ಚೆಕ್ ನಿಂದ ತೆಗೆದಿದ್ದು |

200.00 |

|

1100.00 |

|

1/6/2015 |

ಚೆಕ್ ಸೇರಿಸಿದ್ದು |

|

300.00 |

1400.00 |

|

15/6/2015 |

ನಗದು ಹಾಕಿದ್ದು |

|

300.00 |

1700.00 |

|

1/7/2015 |

ಬಡ್ಡಿ ಸೇರಿಸಿದ್ದು |

|

16.05 |

1716.05 |

ಪರಿಹಾರ :

ಏಪ್ರಿಲ್ 2015 ರಿಂದ ಆರಂಭಿಸಿ ಮೂರು ತಿಂಗಳ ಉತ್ಪನ್ನವನ್ನು ಕಂಡುಹಿಡಿಯುವಾ.

|

ಸಂ. |

ತಿಂಗಳು |

ಉತ್ಪನ್ನ |

ವಿವರಣೆ |

|

1 |

ಎಪ್ರಿಲ್ 2015 |

1500*8= 12000 1200*1= 1200 1100*21=23100 |

8 ರ ವರೆಗೆ ಶಿಲ್ಕು 1500. 9 ರ ಶಿಲ್ಕು 1200 10 ರಂದು ಎರಡು ವ್ಯವಹಾರಗಳಿದ್ದು ದಿನಾಂತ್ಯದ ಶಿಲ್ಕು 1100 ಆಗಿದ್ದು ಅದೇ ಏಪ್ರಿಲ್ ನಲ್ಲಿ ಮುಂದುವರಿಯುತ್ತದೆ |

|

2 |

ಮೇ 2015 |

1100*31=34100 |

ಮೇ ನಲ್ಲಿ ಯಾವುದೇ ವ್ಯವಹಾರವಿಲ್ಲದೆ ಏಪ್ರಿಲ್ ಶಿಲ್ಕು 1100 ಮೇ ನ ಎಲ್ಲಾ ದಿನಗಳಲ್ಲಿ ಇದೆ. |

|

3 |

ಜೂನ್ 2015 |

1400*14=19600 1700*16=27200 |

14 ರ ವರೆಗೆ 14 ದಿನಗಳಲ್ಲಿ ಶಿಲ್ಕು 1400 ಇದ್ದಿದ್ದು ಮುಂದಿನ 16 ದಿನಗಳಲ್ಲಿ ಶಿಲ್ಕು 1700 ಆಗಿದೆ |

|

|

ಒಟ್ಟು |

117200 |

|

ಬಡ್ಡಿ = P*(1/365)*(R/100) = 117200*(1/365)*(5/100)= 16.05

ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ ನವರು ಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕಹಾಕಿರುವುದು ಸರಿಯಾಗಿಯೇ ಇದೆ. ಜುಲೈ 1 ರಿಂದ ಆರಂಭಿಸಿ ಈ ಬಡ್ಡಿಯ ಹಣದ ಮೇಲೂ ಬಡ್ಡಿಯನ್ನು ಹಾಕಲಾಗುತ್ತದೆ.

ಗಮನಿಸಿ :

1. ರೂ 5,000 ಅಸಲಿನ ಮೇಲೆ 30 ದಿನಗಳಿಗೆ ಸಿಗುವ ಬಡ್ಡಿಯೂ ಮತ್ತು ರೂ 1,50,000(=5000*30) ಗಳ ಮೇಲೆ 1 ದಿನಕ್ಕೆ ಸಿಗುವ ಬಡ್ಡಿಯೂ ಒಂದೇ.

( 5000*30 ದಿನಗಳು = 150000*1 ದಿನ)

2. ರೂ 5,000 ಅಸಲಿನ ಮೇಲೆ 12 ತಿಂಗಳಿಗೆ ಸಿಗುವ ಬಡ್ಡಿಯೂ ರೂ 60, 000(=5000*12) ಗಳ ಮೇಲೆ 1 ತಿಂಗಳಿಗೆ ಸಿಗುವ ಬಡ್ಡಿಯೂ ಒಂದೇ.

( 5000*12 ತಿಂಗಳುಗಳು = 60000*1 ತಿಂಗಳು)

ಅಂಚೆ ಕಛೇರಿಗಳಲ್ಲಿ ಉಳಿತಾಯ ಖಾತೆಗಳ ಮೇಲಿನ ಬಡ್ಡಿ

ಅಂಚೆ ಕಛೇರಿಗಳಲ್ಲಿಯೂ ಉಳಿತಾಯ ಖಾತೆಗಳ ಮೇಲೆ ಬಡ್ಡಿಯನ್ನು ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಲೆಕ್ಕ ಹಾಕಿದಂತೆಯೇ ಹಾಕುತ್ತಾರೆ. ಆದರೆ ಬಡ್ಡಿಯನ್ನು ಖಾತೆಗೆ

ವರ್ಷಕ್ಕೊಮ್ಮೆ ಮಾತ್ರ (ಎಪ್ರಿಲ್ 1ಕ್ಕೆ) ಜಮಾ ಮಾಡುತ್ತಾರೆ. ಅಂಚೆ ಕಛೇರಿಗಳಲ್ಲಿ ಪ್ರತಿತಿಂಗಳಿನ ಕನಿಷ್ಟ ಶಿಲ್ಕನ್ನು “ಬಡ್ಡಿ ತರುವ ಶಿಲ್ಕು” (Interest bearing balance) ಎಂದು ಕರೆಯುತ್ತಾರೆ. ಇದು ಕೂಡಾ ಪ್ರತಿ ತಿಂಗಳಿನ 10ನೇ ತಾರೀಕಿನಿಂದ ತಿಂಗಳಾಂತ್ಯದವರೆಗೆ ಖಾತೆಯಲ್ಲಿರುವ ಕನಿಷ್ಟ ಶಿಲ್ಕು ಆಗಿರುತ್ತದೆ.

ಉಳಿತಾಯ ಖಾತೆಗಳ ಬಡ್ಡಿಯನ್ನು ಸೂತ್ರ ಉಪಯೋಗಿಸಿ ಕಂಡು ಹಿಡಿಯಬಹುದು.

ಸಮಸ್ಯೆ 1 ಮಾಧುರಿಗೆ ಅಂಚೆ ಕಛೇರಿಯ ಉಳಿತಾಯ ಖಾತೆ ಇದೆ. ಅವಳ ಪಾಸ್ ಪುಸ್ತಕದ ಒಂದು ಪ್ರತಿಯನ್ನು ಇಲ್ಲಿ ಕೊಟ್ಟಿದೆ.

01/04/2000 ದಂದು ಅವಳ ಖಾತೆಗೆ 4% ವಾರ್ಷಿಕ ದರದಲ್ಲಿ ಜಮೆಯಾಗುವ ಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕಹಾಕಿ

|

ದಿನಾಂಕ |

ಹಿಂಪಡೆತ (-) |

ಜಮಾ (+) |

ಶಿಲ್ಕು |

|

1/4/99 |

- |

20.00 |

20.00 |

|

6/5/99 |

|

275.00 |

295.00 |

|

18/6/99 |

22.00 |

|

273.00 |

|

26/6/99 |

|

108.00 |

381.00 |

|

7/7/99 |

|

113.00 |

494.00 |

|

7/8/99 |

24.00 |

|

470.00 |

|

12/10/99 |

17.00 |

|

453.00 |

|

5/11/99 |

|

130.00 |

583.00 |

|

11/12/99 |

|

105.00 |

688.00 |

|

8/1/2000 |

95.00 |

|

593.00 |

|

22/2/2000 |

210.00 |

|

383.00 |

|

10/3/2000 |

|

38.00 |

421.00 |

ಪರಿಹಾರ:

ಮೊದಲಿಗೆ ನಾವೀಗ ಎಪ್ರಿಲ್99 ರಿಂದ ಮಾರ್ಚ್2000ದ ವರೆಗಿನ 12 ತಿಂಗಳ ಅವಧಿಯ “ಬಡ್ಡಿತರುವ ಶಿಲ್ಕು” ಕಂಡುಹಿಡಿಯಬೇಕು.

|

ಸಂಖ್ಯೆ |

ತಿಂಗಳು |

ಶಿಲ್ಕು |

ವಿವರಣೆ |

|

1 |

ಎಪ್ರಿಲ್ 99 |

20 |

|

|

2 |

ಮೇ 99 |

295 |

|

|

3 |

ಜೂನ್ 99 |

273 |

108 ರೂ.ಗಳನ್ನು 10ನೇ ತಾರೀಕಿನ ನಂತರ ಜಮಾ ಮಾಡಿದೆ. |

|

4 |

ಜುಲೈ 99 |

494 |

|

|

5 |

ಆಗಸ್ಟ್ 99 |

470 |

|

|

6 |

ಸಪ್ಟಂಬರ 99 |

470 |

ಸಪ್ಟಂಬರ ತಿಂಗಳ ಯಾವುದೇ ವ್ಯವಹಾರ ಮಾಡಿಲ್ಲ |

|

7 |

ಅಕ್ಟೋಬರ 99 |

453 |

10/10 ಕ್ಕೆ ಶಿಲ್ಕು 470ರೂ ಆದರೂ ಆಮೆಲೆ ಹಣ ತೆಗೆದಿದೆ. |

|

8 |

ನವಂಬರ 99 |

583 |

|

|

9 |

ಡಿಸೆಂಬರ 99 |

583 |

105 ರೂ.ಗಳನ್ನು 10ನೇ ತಾರೀಕಿನ ನಂತರ ಕಟ್ಟಿದೆ. |

|

10 |

ಜನವರಿ 2000 |

593 |

|

|

11 |

ಫೆಬ್ರವರಿ 2000 |

383 |

|

|

12 |

ಮಾರ್ಚ್ 2000 |

421 |

|

|

|

ಒಟ್ಟು ಬಡ್ಡಿ ತರುವ ಶಿಲ್ಕು |

5038 |

ಎಲ್ಲವನ್ನೂ ಕೂಡಿಸಿದೆ. |

ಬಡ್ಡಿ = P*(N/12)*(R/100) = 5038*(1/12)*(4/100)

= ರೂ.16.79

ಈ ಮೊತ್ತವನ್ನು ಮಾಧುರಿಯ ಖಾತೆಗೆ 1/04/2000ದಂದು ಜಮಾ ಮಾಡಲಾಗುತ್ತದೆ.

ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಇತರ ಠೇವಣಿಗಳ ಮೇಲೆ ಬಡ್ಡಿ

ಒಂದೇ ಸಾರಿ ಜನರ ಕೈಯಲ್ಲಿ ಹಣ ಸಿಕ್ಕಿದರೆ ಏನು ಮಾಡುತ್ತಾರೆ? (ಸೇವೆಯಿಂದ ನಿವೃತ್ತಿಯಾದಾಗ, ಆಸ್ತಿ ಮಾರಾಟವಾದಾಗ, ..). ಕೆಲವು ಸಾರಿ ಆ ಹಣ ಮುಂದೊಂದು ದಿನ ಆಸ್ತಿ ತೆಗೆದುಕೊಳ್ಳಲು ಬೇಕಾಗಬಹುದು. ಅಂತಹ ಸಂದರ್ಭದಲ್ಲಿಜನರು ಹೆಚ್ಚಿನ ಅವಧಿಗೆ ಬ್ಯಾಂಕಿನಲ್ಲಿ ಠೇವಣಿ ಇಡುವರು.

ದೀರ್ಘಾವಧಿ ಠೇವಣಿಯಲ್ಲಿ ಸಾಮಾನ್ಯವಾಗಿ 2 ವಿಧ:-

1. ಸಂಚಿತ ಕಾಲಾವಧಿ ಠೇವಣಿ (CTD) : ಇದರಲ್ಲಿ ಅಸಲು ಮತ್ತು ಬಡ್ಡಿ ಎರಡೂ ಒಟ್ಟಿಗೆ ಅವಧಿ ಮುಗಿದ ನಂತರ ಸಿಗುತ್ತದೆ.

2. ನಿರಖು ಠೇವಣಿ ಅಥವಾ ಮುದ್ದತ ಠೇವಣಿ (FD): ಇಲ್ಲಿ ಕಾಲಕಾಲಕ್ಕೆ ಠೇವಣಿ ಇರುವವರೆಗೆ ಬಡ್ಡಿಯನ್ನು ಪಡೆಯುತ್ತಿರಬಹುದು.

ಸಂಚಿತ ಕಾಲಾವಧಿ ಠೇವಣಿ

ಈ ಯೋಜನೆಯಲ್ಲಿ ನಿಶ್ಚಿತ ಮೊಬಲಗನ್ನು ನಿಶ್ಚಿತ ಅವಧಿಗೆ ಠೇವಣಿ ಮಾಡುವರು. ಬಡ್ಡಿಯನ್ನು ಠೇವಣಿಯ ಅವಧಿ ಮುಗಿದ ನಂತರ ಅಸಲು ಹಣದ ಜೊತೆಗೆ ಕೊಡುತ್ತಾರೆ.

ಕೆಲವು ಕಾಲದ ನಂತರ ಹಣ ಬೇಕಾಗುವವರಿಗೆ ಈ ಯೋಜನೆ ಸೂಕ್ತ.ಅವಧಿಯು ಸಾಮಾನ್ಯವಾಗಿ ಕೆಲವು ವರ್ಷಗಳು. ಠೇವಣಿದಾರನು ಬ್ಯಾಂಕಿಗೆ ಈ ಪ್ರಯುಕ್ತ ಒಂದು

ಅರ್ಜಿಯನ್ನು ಕೊಡಬೇಕು. ಆರಂಭಿಕ ಹಣ ಸಂದಾಯ ಮಾಡಿದಾಗ ಬ್ಯಾಂಕು ಅವನಿಗೆ ಈ ಬಗ್ಗೆ ದೃಢೀಕರಣ ಪತ್ರ (Certificate) ಕೊಡುತ್ತದೆ.

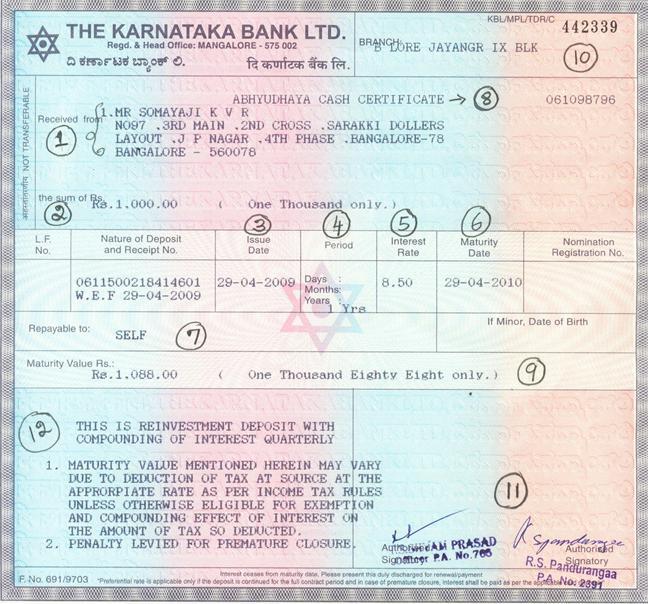

ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ ನವರು ಕೊಟ್ಟ ಸಂಚಿತ ಕಾಲಾವಧಿ ಠೇವಣಿಯ ಮಾದರಿ ಪತ್ರ ನೋಡಿ:

ಮೇಲ್ಕಾಣಿಸಿದ ಸಂಚಿತ ಕಾಲಾವಧಿ ಠೇವಣಿಯಲ್ಲಿ ಮುಖ್ಯ ವಿವರಗಳನ್ನು ನೋಡುವಾ.

|

ವೃತ್ತಸಂಖ್ಯೆ |

ವಿವರಗಳು |

ಠೇವಣಿ ಪತ್ರದಲ್ಲಿ ಬರೆದದ್ದು |

|

1 |

ವ್ಯಕ್ತಿಯ ಹೆಸರು |

ಬಿ.ಪಿ.ವಾಡಿಯಾ |

|

2 |

ಠೇವಣಿ ಇರಿಸಿದ ದಿನಾಂಕ |

13-08-2003 |

|

3 |

ಠೇವಣಿಯ ಅವಧಿ |

3 ವರ್ಷ 0 ತಿಂಗಳು |

|

4 |

ಠೇವಣಿಯ ಮೊತ್ತ (ಅಕ್ಷರಗಳಲ್ಲಿ) |

ಎರಡು ಲಕ್ಷದ ನಲವತ್ತೆರಡು ಸಾವಿರದ ಐನೂರ ನಲವತ್ತೇಳು |

|

5 |

ಠೇವಣಿಯ ಮೊತ್ತ (ಅಂಕಗಳಲ್ಲಿ) |

2,42,547 |

|

6 |

ಬಡ್ಡಿಯ ದರ |

6% |

|

7 |

ವಾಯಿದೆಯ ದಿನಾಂಕ. (ಹಣ ವಾಪಾಸು ಕೊಡುವ ದಿನಾಂಕ) |

02-08-2006 |

|

8 |

ಪಕ್ವವಾಗುವ ಮೊತ್ತ (ಸಿಗುವ ಹಣ) |

2,89,994 |

|

9 |

ರಶೀದಿ ನಂಬ್ರ ಮತ್ತು ಪ್ರಬಂಧಕರ ಸಹಿ |

01RI030382 |

ಮೇಲಿನ ಉದಾಹರಣೆಯಲ್ಲಿ ಠೇವಣಿದಾರನು 2,42,547ರೂ.ಗಳನ್ನು ಠೇವಣಿ ಇಟ್ಟಾಗ 3 ವರ್ಷಗಳ ನಂತರ 2, 89,994ರೂ.ಗಳನ್ನು ಪಡೆಯುತ್ತಾನೆ. ಅಂದರೆ ಅವನು 6%ರ ದರದಲ್ಲಿ 47,447 ರೂ. ಬಡ್ಡಿ ಪಡೆಯುತ್ತಾನೆ.

ಈ ಯೋಜನೆಯಲ್ಲಿ ಠೇವಣಿದಾರನು ಬಡ್ಡಿಗೆ ಬಡ್ಡಿಯನ್ನು ಪಡೆಯುತ್ತಾನೆ. (ಇದಕ್ಕೆ ಚಕ್ರ ಬಡ್ಡಿ (compound interest) ಎನ್ನುತ್ತೇವೆ.)

ಚಕ್ರ ಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕಹಾಕಲು ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಸೂತ್ರ (ಮುಂದೆ ಪಾಠ 4.7 ರಲ್ಲಿ ವಿವರಿಸಿದೆ) ಉಪಯೋಗಿಸುತ್ತಾರೆ. ಕೆಲವು ತ್ರೈಮಾಸಿಕ ಅವಧಿಗಳಿಗೆ 9%ರ

ದರದಲ್ಲಿ ಆಗುವ ಮೊತ್ತವನ್ನು ಕೆಳಗೆ ಕೊಟ್ಟಿದೆ:

|

ಅಸಲು ಹಣ |

1 ನೇ ತ್ರೈಮಾಸಿಕ |

2 ನೇ ತ್ರೈಮಾಸಿಕ |

3 ನೇ ತ್ರೈಮಾಸಿಕ |

4 ನೇ ತ್ರೈಮಾಸಿಕ |

|

100 |

102.2500 |

104.5506 |

106.9030 |

109.3083 |

|

200 |

204.5000 |

209.1013 |

213.8060 |

218.6167 |

|

300 |

306.7500 |

313.6519 |

320.7090 |

327.9250 |

|

…. |

….. |

…… |

….. |

…… |

ನಿರಖು ಠೇವಣಿ

ಈ ಯೋಜನೆಯಲ್ಲಿ ಇಂದು ನಿರ್ದಿಷ್ಟ ಮೊತ್ತವನ್ನು ನಿರ್ದಿಷ್ಟ ಅವಧಿಯವರೆಗೆ ಬ್ಯಾಂಕಿನಲ್ಲಿ ಠೇವಣಿ ಇರಿಸಬೇಕು. ಈ ಹಣಕ್ಕೆ ಬಡ್ಡಿಯನ್ನು ನಿರಂತರವಾಗಿ

(1 ತಿಂಗಳಿಗೊಮ್ಮೆ ಅಥವಾ 6 ತಿಂಗಳಿಗೊಮ್ಮೆ) ಪಡೆಯಬಹುದು. ನಿರಂತರವಾಗಿ ಬಡ್ಡಿಯಆದಾಯ ಬೇಕೆನ್ನುವವರಿಗೆ(ನಿವೃತ್ತರು) ಈ ಯೋಜನೆ ಸೂಕ್ತವಾಗಿದೆ.

ಈ ಯೋಜನೆಯಲ್ಲಿ ಕಾಲಾವಧಿಯು ಕೆಲವು ದಿನಗಳಿಂದ ಕೆಲವು ವರ್ಷಗಳವರೆಗೆ(7 ದಿನಗಳೂ ಆಗಿರಬಹುದು ಅಥವಾ 3,5 ವರ್ಷಗಳವರೆಗೆ)

ಇರಬಹುದು. ಈ ಯೋಜನೆಯಲ್ಲಿ ಠೇವಣಿ ಮಾಡಲು ಒಂದು ಅರ್ಜಿಯನ್ನು ಬ್ಯಾಂಕಿಗೆ ಕೊಡಬೇಕು. ಆರಂಭಿಕ ಹಣ ಪಾವತಿ ಮಾಡಿದೊಡನೆ,

ಬ್ಯಾಂಕು ಠೇವಣಿದಾರನಿಗೆ ಒಂದು ದೃಢೀಕರಣ ಪತ್ರವನ್ನು ಕೊಡುತ್ತದೆ. (ಅದರ ಮಾದರಿಯು ಮೇಲೆವಿವರಿಸಿದ(4.6.3.1)ನಿಶ್ಚಿತ ಕಾಲಾವಧಿ ಠೇವಣಿಗೆ ಇರುವಂತೆಯೇ ಇರುತ್ತದೆ.)

ಬಡ್ಡಿಯನ್ನು ಸೂತ್ರ ಉಪಯೋಗಿಸಿ ಕಂಡುಹಿಡಿಯುತ್ತಾರೆ:

ಸರಳ ಬಡ್ಡಿ = P*N*(R/100)

ಇಲ್ಲಿ

P = ಅಸಲು ಹಣ (ಮೊತ್ತ ಮೊದಲಿಗೆ ಕಟ್ಟಿದ ಹಣ)

N = ಅವಧಿ (ವರ್ಷಗಳಲ್ಲಿ)

R = ಬಡ್ಡಿಯ ದರ.

ಸoಚಿತ ಠೇವಣಿ ಅಥವಾ ಆವರ್ತಕ ಠೇವಣಿ

ಈ ಖಾತೆಯನ್ನು ತೆರೆಯಲು, ಪ್ರತೀ ತಿಂಗಳೂ ಪಾವತಿ ಮಾಡುವ ಕಂತಿನ ಹಣ ಮತ್ತು ಖಾತೆಯ ಅವಧಿಯ (1 ವರ್ಷದಿಂದ 5 ವರ್ಷಗಳು) ಬಗ್ಗೆ ಬ್ಯಾಂಕಿನೊಂದಿಗೆ

ಠೇವಣಿದಾರನು ಒಪ್ಪಂದ ಮಾಡಿಕೊಳ್ಳಲು ಒಂದು ಖಾತೆ ತೆರೆಯುವನಮೂನೆಯನ್ನು ತುಂಬಿಸಬೇಕು.

ಖಾತೆಯ ಅವಧಿ ಮುಗಿದಾಗ ಬ್ಯಾಂಕು ಖಾತೆದಾರನು ಕಟ್ಟಿದ ಎಲ್ಲಾ ಮಾಸಿಕ ಕಂತುಗಳ ಹಣವನ್ನಲ್ಲದೆ, ಚಕ್ರ ಬಡ್ಡಿಯನ್ನು ಕೊಡುತ್ತದೆ.

ಪ್ರತಿ ತಿಂಗಳೂ ನಿಶ್ಚಿತ ಆದಾಯವಿರುವವರಿಗೆ ಈ ಠೇವಣಿಯು ಸೂಕ್ತ. (ಪ್ರತಿ ತಿಂಗಳೂ ನಿಶ್ಚಿತ ಹಣವನ್ನುಉಳಿತಾಯ ಮಾಡಿ, ಮುಂದೊಂದು ದಿನ ದೊಡ್ಡ ಮೊತ್ತವನ್ನು ಪಡೆಯಲು (ವಾಹನ, ಗೃಹೋಪಯೋಗಿ ವಸ್ತು ಖರೀದಿಗೆ, . ) ಈ ಯೋಜನೆ ಉಪಯುಕ್ತ.

8% ಬಡ್ದಿ ದರದಂತೆ ಸಿದ್ಧಪಡಿಸಿದ ಮಾದರಿ ಕೆಳಗಿನಂತಿದೆ:

|

ಮಾಸಿಕ ಪಾವತಿ |

6 ತಿಂಗಳು |

….. |

12 ತಿಂಗಳು |

…. |

24 ತಿಂಗಳು |

36 ತಿಂಗಳು |

…… |

|

20. |

122.80 |

|

251.92 |

|

532.88 |

841.48 |

|

|

…… |

|

|

|

|

|

|

|

|

50. |

307.00 |

|

679.80 |

|

1332.20 |

2103.70 |

|

|

…. |

|

|

|

|

|

|

|

|

…. |

|

|

|

|

|

|

|

|

100. |

614.00 |

|

1259.60 |

|

2664.40 |

4207.40 |

|

|

…. |

….. |

|

…… |

|

….. |

…… |

|

ಗಮನಿಸಿ: ಬ್ಯಾಂಕುಗಳು, ಬಡ್ಡಿ ಲೆಕ್ಕ ಹಾಕಲು ಕೆಳಗೆ ನೀಡಿರುವ ಸೂತ್ರವನ್ನು ಉಪಯೋಗಿಸುತ್ತವೆ.

ನೀಡುವ ಹಣ = P*(1+(R/100)) N + P*(1+(R/100)) N-1+ P*(1+(R/100)) N-2 + . . . P*(1+(R/100)) 1

ಇಲ್ಲಿ P = ಮಾಸಿಕ ಕಂತುಗಳ ಹಣ, N= RD ಕಟ್ಟಿದ ತಿಂಗಳುಗಳು, R= ತಿಂಗಳಿಗೆ ಬಡ್ಡಿಯ ದರ

ಸಮಸ್ಯೆ 1 : ರಮೇಶನು 8% ಬಡ್ಡಿಯ ದರದಂತೆ ಒಂದು ಸಂಚಿತ ಠೇವಣಿ ಖಾತೆಯನ್ನು ಆರಂಭಿಸಿ, ಪ್ರತಿ ತಿಂಗಳೂ ರೂ.50 ರಂತೆ

3 ವರ್ಷಗಳವರೆಗೆ ಕಟ್ಟಿದರೆ 3 ವರ್ಷಗಳ ನಂತರ ಅವನಿಗೆ ಸಿಗುವ ಹಣವೆಷ್ಟು? ಅಲ್ಲದೆ ಅದರಲ್ಲಿ ಬಡ್ಡಿಯ ಭಾಗಎಷ್ಟು?

ಪರಿಹಾರ:

ಮೇಲಿನ ತಃಖ್ತೆಯಲ್ಲಿ ತಿಂಗಳಿಗೆ 50 ರೂ. ನಂತೆ 3 ವರ್ಷಗಳವರೆಗೆ ಕಟ್ಟಿದಾಗ ಅವಧಿ ಮುಗಿದೊಡನೆ ಸಿಗುವ ಹಣ ರೂ.2103.70.

ಆದ್ದರಿಂದ ರಮೇಶನಿಗೆ 3 ವರ್ಷಗಳ ನಂತರ ಸಿಗುವ ಮೊತ್ತ. ರೂ.2103.70

ಅವನು ಕಟ್ಟಿದ ಹಣ = ತಿಂಗಳ ಕಂತು* ಕಟ್ಟಿದ ತಿಂಗಳುಗಳು 50*36= ರೂ. 1800

ರಮೇಶನಿಗೆ ಸಿಕ್ಕ ಬಡ್ಡಿ = ಅವನಿಗೆ ಸಿಕ್ಕಿದ ಮೊತ್ತ– ಕಟ್ಟಿದ ಹಣ

= 2103.70-1800 = 903.70.

ಗಮನಿಸಿ:-

1. ಮೇಲಿನ ಲೆಕ್ಕದಲ್ಲಿ ತಿಂಗಳ ಬಡ್ದಿಯ ದರ = 8/12{ ವರ್ಷದ(12 ತಿಂಗಳಿಗೆ) ಬಡ್ದಿ = 8%}

2. ಠೇವಣಿಯ ಅವಧಿ ಹೆಚ್ಚಾದಂತೆ, ಬಡ್ಡಿಯ ದರ ಕೂಡಾ ಹೆಚ್ಚಾಗುತ್ತದೆ. ಎಲ್ಲಾ ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಸಾಮಾನ್ಯವಾಗಿ ಒಂದೇ ಬಡ್ಡಿಯ ದರ ಇರುತ್ತದೆ.

ಬ್ಯಾಂಕಿನ ಇಂಟರ್ನೆಟ್ ಜಾಲವನ್ನು ವೀಕ್ಷಿಸಿದರೆ ಬೇರೆ ಬೇರೆ ಅವಧಿಗೆ ಕೊಡುವ ಬಡ್ಡಿಯದರವನ್ನು ತಿಳಿಯಬಹುದು.

ವಿವಿಧ ವಿಧದ ಠೇವಣಿಗಳ ನಡುವಿನ ವ್ಯತ್ಯಾಸಗಳನ್ನು ಈ ಕೆಳಗೆ ಕೊಟ್ಟಿದೆ:-

|

ನಂ. |

ಲಕ್ಷಣಗಳು |

ಸಂಚಿತ ಠೇವಣಿ (RD) |

ನಿರಖು ಠೇವಣಿ (FD) |

ಸಂಚಿತಅವಧಿ ಠೇವಣಿ (CTD) |

|

1 |

ಖಾತೆ ತೆರೆಯುವವರು |

ವ್ಯಕ್ತಿ/ಸಂಸ್ಥೆ |

||

|

2 |

ಖಾತೆಯ ಅವಧಿ |

ನಿಶ್ಚಿತ ತಿಂಗಳುಗಳು |

ನಿಶ್ಚಿತ ದಿನಗಳು |

|

|

3 |

ಠೇವಣಿ ಹಣ |

ಪ್ರತೀ ತಿಂಗಳೂ ನಿರ್ಧರಿತ ಹಣ |

ಸ್ಥಿರ ಕನಿಷ್ಟ ಆರಂಭಿಕ ಠೇವಣಿ |

|

|

4 |

ಹಣ ವಾಪಾಸು ಪಡೆಯುವುದು |

ಅವಧಿ ಮುಗಿದ ನಂತರ |

||

|

5 |

ಬಡ್ಡಿ |

ಅವಧಿ ಮುಗಿದಾಗ ಠೇವಣಿ ಹಣದಜೊತೆಗೆ ಬಡ್ಡಿ ಕೊಡುತ್ತಾರೆ. |

3 ತಿಂಗಳಿಗೊಮ್ಮೆ ಸರಳ ಬಡ್ಡಿ ಕೊಡುತ್ತಾರೆ. |

ಅವಧಿ ಮುಗಿದಾಗ ಠೇವಣಿ ಹಣದಜೊತೆಗೆ ಬಡ್ಡಿ ಕೊಡುತ್ತಾರೆ. |

|

6 |

ಉಪಯೋಗ |

ನಿರ್ದಿಷ್ಟ ವರಮಾನ |

ಒಮ್ಮೆಗೆ ಹಣ ಸಿಕ್ಕಿದಾಗ/ಬೇಕಿದ್ದರೆ |

|

|

7 |

ಕನಿಷ್ಟ ಠೇವಣಿ |

ಠೇವಣಿಗೆ ಕನಿಷ್ಟ ಮಿತಿ ಇದೆ.

ಬ್ಯಾಂಕಿನಿಂದ ಬ್ಯಾಂಕಿಗೆ ವ್ಯತ್ಯಾಸವಿರಬಹುದು

|

||

|

8 |

ಹಣ ಪಡೆಯುವ ವಿಧಾನ |

ಬ್ಯಾಂಕ್ ಚೆಕ್ ಮೂಲಕ ಹಣವನ್ನು ಹಿಂತಿರುಗಿಸುತ್ತದೆ.

|

||

ಬ್ಯಾಂಕ್ ಸಾಲಗಳು

ಬ್ಯಾಂಕು ಠೇವಣಿದಾರರಿಂದ ಹಣ ಪಡೆದಾಗ, ಅಲ್ಲಿ ತುಂಬಾ ಹಣ ಜಮೆಯಾಗಿರುತ್ತದೆ. ಇದನ್ನು ಬ್ಯಾಂಕಿನವರು ವಿಲೇವಾರಿ ಮಾಡಲೇಬೇಕು.

ಈ ಹಣವನ್ನೇ ಅಗತ್ಯವಿರುವವರಿಗೆ ಸಾಲ ರೂಪದಲ್ಲಿ ಕೊಡುತ್ತಾರೆ. ಬ್ಯಾಂಕು ಠೇವಣಿದಾರರಿಗೆ ಬಡ್ಡಿಕೊಟ್ಟ ಹಾಗೆಯೇ ಸಾಲಗಾರರಿಂದ ಬಡ್ಡಿ ವಸೂಲು ಮಾಡುತ್ತದೆ.

ಬ್ಯಾಂಕುಗಳು ವಿವಿಧ ರೀತಿಯ ಸಾಲಗಳನ್ನು ಮಂಜೂರು ಮಾಡುತ್ತವೆ.

1. ಬೇಡಿಕೆ ಸಾಲ (Demand loans)

ಈ ಸಾಲಗಳು ಬ್ಯಾಂಕುಗಳು ಕೇಳಿದಾಗ ಪಾವತಿ ಮಾಡಬೇಕಾದ ಸಾಲಗಳು.

ಈ ಸಾಲವನ್ನು ಪಡೆಯಲು ಸಾಲಗಾರನು ಬ್ಯಾಂಕಿಗೆ ನಿಶ್ಚಿತ ಮೊಬಲಗನ್ನ ಯಾವುದೇ ಶರತ್ತುಗಳಲ್ಲದೆ ನಿಶ್ಚಿತ ಅವಧಿಯಲ್ಲಿ ಪಾವತಿ ಮಾಡುತ್ತೇನೆಂದು ಬರೆದು,

ಪ್ರಮಾಣ ಪತ್ರವನ್ನು ಸಲ್ಲಿಸಬೇಕು. ಸಾಮಾನ್ಯವಾಗಿ ಈ ಸಾಲದ ಅವಧಿ 3 ವರ್ಷಗಳಾಗಿರುತ್ತದೆ

2. ಅವಧಿ ಸಾಲ (Term loans)

ಈ ಸಾಲವೂ ಕೂಡಾ ಬೇಡಿಕೆ ಸಾಲದಂತೆಯೇ ಆಗಿದೆ. ಆದರೆ ಮರು ಪಾವತಿಯ ಅವಧಿ ಮಾತ್ರ 3 ವರ್ಷಗಳಿಗಿಂತ ಹೆಚ್ಚು.

ಈ ಮೇಲೆ ತಿಳಿಸಿದ ಎರಡೂ ವಿಧದ ಸಾಲಗಳ ಪ್ರಯೋಜನವನ್ನು ಸಾಮಾನ್ಯ ವ್ಯಕ್ತಿಗಳು, ಉದ್ಯಮಿಗಳು ಮತ್ತು ಇತರರೂ ಪಡೆಯಬಹುದು.

ಮೇಲೆ ಹೇಳಿದ ಎರಡು ವಿಧದ ಸಾಲಗಳಿಗೂ ಬಡ್ಡಿಯನ್ನು ನಿಶ್ಚಿತ ದರದಲ್ಲಿ ಪ್ರತಿ ದಿನದ ಉತ್ಪನ್ನವನ್ನುಪರಿಗಣಿಸಿ, ತಿಂಗಳ ಶಿಲ್ಕಿನ ಆಧಾರದ

ಮೇಲೆ ತ್ರೈಮಾಸಿಕವಾಗಿ ಲೆಕ್ಕಹಾಕಿ, ವಸೂಲು ಮಾಡುತ್ತಾರೆ

ಅತಿರಿಕ್ತ ಕಡ ಅಥವಾ ಮಿರೆಳೆತ

ಇದನ್ನು ‘ಸಾಲ’ ಎಂದು ಕರೆಯುವುದಿಲ್ಲ. ಆದರೆ ಇದು ಕೆಲವು ದಿನಗಳ ಮಟ್ಟಿಗೆ ವ್ಯಕ್ತಿಯು ಪಡೆಯುವ ಸಾಲ ರೂಪದ ಹಣ. ಅಂದರೆ ಚಾಲ್ತಿ ಖಾತೆ ಹೊಂದಿರುವವರು

ತಮ್ಮ ಖಾತೆಯಲ್ಲಿರುವ ಸಾಲ ರೂಪದ ಹಣ ಒಂದು ಮಿತಿಗೆ ಮೀರದಂತೆ ಹಣಪಡೆಯಬಹುದು. ಆ ಮಿತಿಯನ್ನು ಕುರಿತು ಬ್ಯಾಂಕು ಮತ್ತು ಖಾತೆದಾರ ಒಂದು ಒಪ್ಪಂದಕ್ಕೆ

ಸಹಿ ಹಾಕಿರಬೇಕು. ಸಾಮಾನ್ಯವಾಗಿ ವ್ಯವಹಾರಸ್ಧರು, ವರ್ತಕರು ಈ ಸೌಲಭ್ಯವನ್ನು ಪಡೆಯುತ್ತಾರೆ. ಈ ಸಾಲಕ್ಕೆ ದಿನ ದಿನಕ್ಕೆ ಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕಹಾಕಿ,ತ್ರೈಮಾಸಿಕವಾಗಿ

ಖಾತೆಯಿಂದ ಕಳೆಯುತ್ತಾರೆ.

ಸಾಲಗಳ ಮೇಲೆ ಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವುದು:

ಪ್ರತಿ ದಿನದ ಉತ್ಪನ್ನ = ಶಿಲ್ಕು*ಆ ಶಿಲ್ಕು ಬಾಕಿಯ ದಿನಗಳ ಸಂಖ್ಯೆ

ಬಡ್ಡಿ = (ದೈನಿಕ ಉತ್ಪನ್ನಗಳ ಮೊತ್ತ* ಬಡ್ಡಿಯದರ)/(100*365)

ಸಮಸ್ಯೆ2:15/1/01 ರಂದು ವರ್ಷಕ್ಕೆ 12% ದರದಲ್ಲಿ ಒಬ್ಬನು ರೂ.1,00,000 ಸಾಲವನ್ನ ಪಡೆಯುತ್ತಾನೆ. 18/2/01ರಂದು 25,000 ರೂ.ಗಳು , 16/03/01 ರಂದು 10,000ರೂ.ಗಳು 28/4/01 ರಂದು 40,000ರೂ.ಗಳನ್ನಬ್ಯಾಂಕಿಗೆ ಪಾವತಿ ಮಾಡುತ್ತಾನೆ. 16/5/01ರಂದು ಸಂಪೂರ್ಣವಾಗಿ ಉಳಿದ ಸಾಲದ ಹಣವನ್ನು ಪಾವತಿ ಮಾಡುತ್ತಾನೆ. ತ್ರೈಮಾಸಿಕವಾಗಿ ಚಕ್ರೀಕರಿಸಿದ ಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕಹಾಕಿ

ಪರಿಹಾರ:

ನಾವೀಗ ಮೊತ್ತ ಮೊದಲಿಗೆ. ಸಾಲ ತೆಗೆದುಕೊಂಡ ದಿನ 15/1/01 ರಿಂದ 28/4/01ರವರೆಗಿನ ದೈನಿಕ ಉತ್ಪನ್ನಗಳನ್ನ ಲೆಕ್ಕಹಾಕಬೇಕು.

|

ಸಾಲದ ಹಣಬಾಕಿ |

ವಿವರ |

ಎಲ್ಲಿಂದ (ತಾರೀಕು) |

ಎಲ್ಲಿವರೆಗೆ (ತಾರೀಕು) |

ದಿನಗಳ ಸಂಖ್ಯೆ |

ದೈನಿಕ ಉತ್ಪನ್ನ = ಬಾಕಿ* ದಿನಗಳು |

|

100000 |

ಆರಂಭಿಕ ಸಾಲ |

15/01/01 |

17/02/01 |

34(=17+17) |

3400000=100000*34 |

|

75000 |

18/02/01 ರಂದು 25000 ಕಟ್ಟಿದ್ದರಿಂದ ಸಾಲದ ಬಾಕಿಕಡಿಮೆಯಾಯ್ತು |

18/02/01 |

15/03/01 |

26(=11+15) |

1950000= 75000*26 |

|

65000 |

16/03/01 ರಂದು 10000ರೂ. ಕಟ್ಟಿದ್ದರಿಂದ ಸಾಲದ ಬಾಕಿಕಡಿಮೆಯಾಯ್ತು |

16/03/01 |

27/04/01 |

16 |

1040000=65000*16 |

|

ಬಡ್ಡಿಯನ್ನು ತ್ರೈಮಾಸಿಕವಾಗಿ ಲೆಕ್ಕ ಹಾಕುವುದರಿಂದ 31/03/01 ರ ತ್ರೈಮಾಸಿಕಕ್ಕೆ ಬಡ್ಡಿ ಕಂಡು ಹಿಡಿಯಬೇಕು. |

|||||

|

|

ದೈನಿಕ ಉತ್ಪನ್ನಗಳ ಮೊತ್ತ =6390000(=3400000+1950000+1040000) ಬಡ್ಡಿ = (ದೈನಿಕ ಉತ್ಪನ್ನಗಳ ಮೊತ್ತ * ಬಡ್ಡಿಯದರ) /(100*365) =(6390000*12)/(100*365)= 2100.82 (2100 ಇರಲಿ) 01/04/01 ರಂದು ಶಿಲ್ಕು =67100 ( = 65000 ಸಾಲ + ಬಡ್ಡಿ Rs 2100) |

||||

|

67100 |

16/03/01 ರಂದು 10000ರೂ. ಕಟ್ಟಿದ್ದರಿಂದ ಸಾಲದ ಬಾಕಿಕಡಿಮೆಯಾಯ್ತು |

01/04/01 |

27/04/01 |

27 |

1811700 =67100*27 |

|

25000 |

28/04/01 ರಂದು 40000 ಕಟ್ಟಿದ್ದರಿಂದ ಸಾಲದ ಬಾಕಿಕಡಿಮೆಯಾಯಿತು. |

28/04/01 |

15/05/01 |

18(=3+15) |

450000=25000*18 |

|

0 |

16/05/01 ರಂದು ಸಾಲ ತೀರಿತು. |

|

|

|

|

|

|

ದೈನಿಕ ಉತ್ಪನ್ನಗಳ ಮೊತ್ತ =2261700(=1811700+450000) ಬಡ್ಡಿ = (ದೈನಿಕ ಉತ್ಪನ್ನಗಳ ಮೊತ್ತ * ಬಡ್ಡಿಯದರ) /(100*365) =(2261700*12)/(100*365) = 743.57 |

||||

ಒಟ್ಟು ನೀಡಿದ ಬಡ್ಡಿ = 2100.82+743.57 = 2844.39

ಚಕ್ರಬಡ್ಡಿ

ನಮಗೀಗಾಗಲೇ ಸರಳಬಡ್ಡಿ ಕಂಡು ಹಿಡಿಯುವ ಸೂತ್ರ ಗೊತ್ತಿದೆ.

ಸರಳ ಬಡ್ಡಿ (SI) = P*N*(R/100)

P = ಅಸಲು

N = ಅವಧಿ

R = ಬಡ್ಡಿಯದರ..

ಉದಾ..1 :

ಒಬ್ಬನು ಒಂದು ಬ್ಯಾಂಕಿನಲ್ಲಿ 10000 ರೂ.ಗಳನ್ನ ಒಂದು ವರ್ಷಕ್ಕೆ ನಿರಖು ಠೇವಣಿಯಾಗಿಸುವನು. ಅವನು ಒಂದು ವರ್ಷದ ನಂತರ ಮತ್ತು 2 ವರ್ಷಗಳ

ನಂತರ ಪಡೆಯುವ ಸರಳ ಬಡ್ಡಿ ಎಷ್ಟು?

ರೀತಿ:

ಈ ಲೆಕ್ಕದಲ್ಲಿ P =10000, R=6, N=1

ಆಗ, ಒಂದು ವರ್ಷಕ್ಕೆ ಸರಳಬಡ್ಡಿ = P*N*(R/100) = 10000*1*6/100 = 600 ರೂ.

ಈಗ ಅವಧಿ 2 ವರ್ಷಗಳಾದರೆ, N=2

2 ವರ್ಷಗಳಿಗೆ ಸರಳಬಡ್ಡಿ = P*N*(R/100) = 10000*2*6/100 = 1200

ಈಗ ಠೇವಣಿದಾರನು ಮೊದಲ ವರ್ಷದ ಕೊನೆಯಲ್ಲಿ ಬಡ್ಡಿಯನ್ನು(600 ರೂ) ಪಡೆಯುವುದಿಲ್ಲ ಎಂದು ಎಣಿಸಿ. ಬದಲಾಗಿ, ಅವನು ಬ್ಯಾಂಕಿನಲ್ಲಿ ಎರಡು ವರ್ಷಗಳ ನಂತರ ಅಸಲು ಹಣದೊಟ್ಟಿಗೇ ಪೂರ್ತಿ ಬಡ್ಡಿ ಕೊಡಿರೆಂದು ಕೇಳುತ್ತಾನೆ. ಆಗಬ್ಯಾಂಕು ಅವನಿಗೆ 1200ರೂ.ಗಳಿಗಿಂತ ಹೆಚ್ಚು ಬಡ್ಡಿ ಕೊಡುತ್ತದೆಯೆ?

ಖಂಡಿತಾ ಕೊಡುತ್ತದೆ. ಏಕೆಂದರೆ ಅದು 2ನೇ ವರ್ಷದಲ್ಲಿ ಮೊದಲ ವರ್ಷದ ಬಡ್ಡಿ ಹಣ (600ರೂ.) ಕ್ಕೂ ಬಡ್ಡಿ ಕೊಡುತ್ತದೆ( ಏಕೆಂದರೆ ಮೊದಲ ವರ್ಷದ ಬಡ್ಡಿ ಹಣ ಬ್ಯಾಂಕಿನಲ್ಲಿಯೇ ಇರುವುದರಿಂದ). ಈ ರೀತಿ ಬಡ್ಡಿಗೆ ಬಡ್ಡಿಯನ್ನು ಕೊಡುವವಿಧಾನವನ್ನು “ಚಕ್ರಬಡ್ಡಿ” (compound interest) ಎನ್ನುವರು.

ಈಗ ಬಡ್ಡಿಗೆ ಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕ ಹಾಕುವಾ.

N =1, R =6

|

|

1 ನೇ ವರ್ಷ |

2 ನೇ ವರ್ಷ |

|

ಆರಂಭದ ಅಸಲು ಹಣ |

P=10000 |

P=10600 (ಮೊದಲ ವರ್ಷದ ಕೊನೆಯಲ್ಲಿ) |

|

1 ವರ್ಷಕ್ಕೆ ಬಡ್ಡಿ (ಸರಳಬಡ್ಡಿ) |

PNR/100 = 10000*1*6/100 = 600 |

PNR/100 = 10600*1*6/100 = 636 ರೂ.

|

|

ವರ್ಷದ ಕೊನೆಯಲ್ಲಿ ಆಗುವ ಹಣ (ಅಸಲು+ ಸರಳಬಡ್ಡಿ) |

10600(=10000+600) |

11236(=10600+636) |

ಒಟ್ಟು ಗಳಿಸಿದ ಬಡ್ಡಿ = 600+636 = 1236 ರೂ.

ಈ ರೀತಿ ಠೇವಣಿದಾರನು ಚಕ್ರಬಡ್ಡಿ ರೀತಿ ಲೆಕ್ಕ ಹಾಕಿದ್ದರಿಂದ, ಸರಳಬಡ್ಡಿಗಿಂತ 36 ರೂ. ಹೆಚ್ಚು ಬಡ್ಡಿ ಪಡೆಯುತ್ತಾನೆ.

ಚಕ್ರಬಡ್ಡಿ ಲೆಕ್ಕ ಹಾಕುವ ಸೂತ್ರ ಈ ಕೆಳಗಿನಂತಿದೆ.

ಅವಧಿ ಪೂರ್ಣಗೊಂಡಾಗ ಸಿಗುವ ಮೊತ್ತ = P*(1+(R/100)) N

ಚಕ್ರಬಡ್ಡಿ (CI) = ಮೊತ್ತ – ಅಸಲು ಹಣ =P*(1+(R/100)) N-P

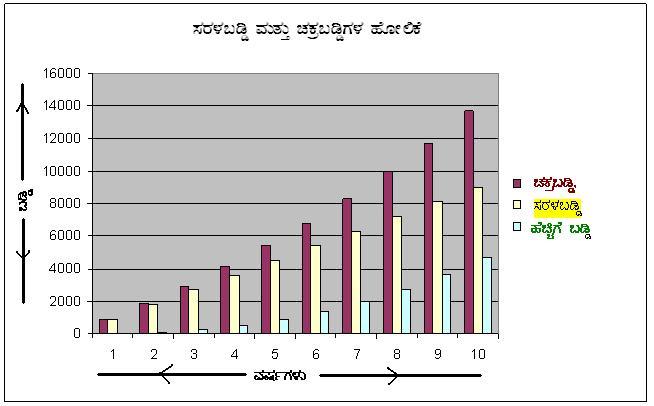

ಅಭ್ಯಾಸ: ಸೂತ್ರ ಉಪಯೋಗಿಸಿ 10000 ರೂ.ಗಳಿಗೆ 2 ವರ್ಷಕ್ಕೆ 6% ರ ದರದಲ್ಲಿ ಆಗುವ ಚಕ್ರಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕಿಸಿ.

ಈಗ ನಾವು 10000ರೂ.ಗಳಿಗೆ 9%ರ ದರದಲ್ಲಿ 5 ವರ್ಷಗಳಿಗಾಗುವ ಸರಳಬಡ್ಡಿ ಮತ್ತು ಚಕ್ರಬಡ್ಡಿಗಳ ವ್ಯತ್ಯಾಸ ಕಂಡುಹಿಡಿಯುವಾ.

ನಾವೀಗ ಸರಳಬಡ್ಡಿ ಮತ್ತು ಚಕ್ರಬಡ್ಡಿಗಳ ಲೆಕ್ಕ ಹಾಕಲು ಮೇಲಿನ ಸೂತ್ರಗಳನ್ನು ಉಪಯೋಗಿಸುವೆವು P =10000, R= 9,

N = 1 ರಿಂದ 9

ಚಕ್ರಬಡ್ಡಿ (5 ವರ್ಷಕ್ಕೆ ಉದಾಹರಣೆಯಾಗಿ)

= P*(1+(R/100)) N-P

= 10000*(1+(9/100)) 5-P

= 15386.24 -10000

=5386.24 ರೂ.

ತಃಖ್ತೆ:

10,000 ರೂ.ಗಳಿಗೆ 9% ರ ದರದಲ್ಲಿ 1 ವರ್ಷದಿಂದ 9 ವರ್ಷಗಳವರೆಗೆ ಸರಳಬಡ್ಡಿ ಮತ್ತು ಚಕ್ರಬಡ್ಡಿಗಳ ಹೋಲಿಕೆ:-

|

ವರ್ಷಗಳು |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

ಚಕ್ರಬಡ್ಡಿ (CI) |

900 |

1881 |

2950.29 |

4115.82 |

5386.24 |

6771 |

8280.39 |

9925.63 |

11718.93 |

|

ಸರಳಬಡ್ಡಿ (SI) |

900 |

1800 |

2700.00 |

3600.00 |

4500.00 |

5400 |

6300.00 |

7200 |

8100 |

|

ಹೆಚ್ಚಿಗೆ ಬಡ್ಡಿ |

0 |

81 |

250.29 |

515.82 |

886.24 |

1371 |

1980.39 |

2725.63 |

3618.93 |

|

|

|

|

|

|

|

|

|

|

|

ಮೇಲಿನ ಲೆಕ್ಕಾಚಾರವನ್ನು ಒಂದು ಸ್ಥಂಭಾಲೇಖದಲ್ಲಿ ಸೂಚಿಸುವ.

(ಮೇಲಿನ ತಃಖ್ತೆ ಮತ್ತು ಕೆಳಗಿನ ನಕ್ಷೆಯಲ್ಲಿರುವ ಬಣ್ಣಗಳು: ಚಕ್ರಬಡ್ಡಿ, ಸರಳಬಡ್ಡಿ ಮತ್ತು ಹೆಚ್ಚಿಗೆ ಬಡ್ಡಿಯನ್ನು ಸೂಚಿಸುತ್ತವೆ).

ಈ ಮೇಲಿನ ಲೆಕ್ಕಾಚಾರದಿಂದ ನಮಗೆ ಏನು ತಿಳಿಯುತ್ತದೆ? ಚಕ್ರಬಡ್ಡಿಯೇ ಸರಳಬಡ್ಡಿಗಿಂತ ಲಾಭದಾಯಕ. ಠೇವಣಿಯ ಅವಧಿ ಹೆಚ್ಚಾದಂತೆ ಬಡ್ಡಿಗಳ ನಡುವಿನ ವ್ಯತ್ಯಾಸ ಹೆಚ್ಚಾಗುತ್ತದೆ.

ನಿಶ್ಚಿತ ಕಾಲಾವಧಿ,ಠೇವಣಿಗಳಿಗೆ ಚಕ್ರಬಡ್ಡಿಯ ಲೆಕ್ಕದಲ್ಲಿಯೇ ಬಡ್ಡಿಯನ್ನು ಕೊಡುತ್ತಾರೆ. ಮೇಲಿನ ತಃಖ್ತೆಯನ್ನು ಗಮನಿಸಿ.

9% ಬಡ್ಡಿದರದಲ್ಲಿ ಚಕ್ರಬಡ್ಡಿಯ ಲೆಕ್ಕಾಚಾರದಂತೆ 8 ವರ್ಷ ಮತ್ತು ಕೆಲವು ತಿಂಗಳಲ್ಲಿ ಅಸಲು ಹಣ ಇಮ್ಮಡಿಯಾಗುತ್ತದೆ.(ಬಡ್ಡಿ = ಆರಂಭದ ಅಸಲು)

ಅಭ್ಯಾಸ: ಸೂತ್ರ ಉಪಯೋಗಿಸಿ, ಈ ಕೆಳಗಿನ ಅವಧಿ ಮತ್ತು ಬಡ್ಡಿಯ ದರಗಳಲ್ಲಿ ಅಸಲು ಹಣ ಇಮ್ಮಡಿಯಾಗುತ್ತದೆಯೇ (ಬಡ್ಡಿ =ಅಸಲು) ಎಂದು ಪರಿಶೀಲಿಸಿ.(ಅಸಲು 100 ರೂ ಎಂದಿಟ್ಟು ಕೊಳ್ಳಿ)

ತಃಖ್ತೆ: ಅಸಲು ಹಣ ಇಮ್ಮಡಿಯಾಗಲು ಬೇಕಾದ ಬಡ್ಡಿಯದರ ಮತ್ತು ಅವಧಿ:-

|

ದರ---> |

7% |

8% |

9% |

10% |

11% |

12% |

|

ಅಸಲು ಹಣ ಇಮ್ಮಡಿಯಾಗಲು ಬೇಕಾಗುವ ಅಂದಾಜು ಅವಧಿ ---> |

10 ವರ್ಷ 3 ತಿಂಗಳು |

9 ವರ್ಷ |

8 ವರ್ಷ |

7 ವರ್ಷ 3 ತಿಂಗಳು |

6 ವರ್ಷ 9 ತಿಂಗಳು |

6 ವರ್ಷ 2 ತಿಂಗಳು |

ಸಾಮಾನ್ಯವಾಗಿ ಚಕ್ರಬಡ್ಡಿಯನ್ನು ಪ್ರತೀ ತಿಂಗಳಿಗೆ/3 ತಿಂಗಳಿಗೆ ಲೆಕ್ಕಾ ಹಾಕುತ್ತಾರೆ. ಆದ್ದರಿಂದ ಅಸಲು ಹಣವು ಮೇಲೆ ತಿಳಿಸಿದ್ದಕ್ಕಿಂತ ಸ್ವಲ್ಪ ಸಮಯ ಮೊದಲೇ ಇಮ್ಮಡಿಯಾಗುತ್ತದೆ. ಚಕ್ರಬಡ್ಡಿಯನ್ನು ಪ್ರತೀ ದಿನಕ್ಕೂ ಲೆಕ್ಕ ಹಾಕಬಹುದ

ಈಗ ಏಲ್ಲಾ ಬ್ಯಾಂಕುಗಳಲ್ಲೂ ಗಣಕ ಯಂತ್ರ ಇರುವುದರಿಂದ,ಗಣಕಯಂತ್ರವೇ ವಿವಿಧ ದರ ಮತ್ತು ವಿವಿಧ ಅವಧಿಗಳ ಠೇವಣಿಗಳಿಗಾಗಿ ಚಕ್ರಬಡ್ಡಿಯನ್ನು ತಪ್ಪಿಲ್ಲದೆ ಲೆಕ್ಕ ಹಾಕುತ್ತದೆ.

ಬ್ಯಾಂಕು ಸಾಲಗಾರನ ಯಾವುದೇ ಸಾಲಕ್ಕೆ ಚಕ್ರಬಡ್ಡಿಯನ್ನು ವಸೂಲು ಮಾಡುತ್ತದೆ.

ಸಮಸ್ಯೆ 1:

ಹಿಂದೆ (ಪಾಠ 4.5 ಉದಾ. 1 ರಲ್ಲಿ) ಚರ್ಚಿಸಿದ ರಾಮನ ಉದಾಹರಣೆ ಪರೀಶೀಲಿಸುವಾ. ಅವನು ಪ್ರತೀ ವರ್ಷ ಬಡ್ಡಿ ತೆಗೆದು ಕೊಳ್ಳದೇ 5000 ರೂ.ಗಳನ್ನು 6 ವರ್ಷಗಳ ಅವಧಿಗೆ 8% ರ ಚಕ್ರಬಡ್ಡಿಯಲ್ಲಿ ಇಡುತ್ತಾನೆ. ಹಾಗಾದರೆ 6 ವರ್ಷಗಳ ನಂತರ ಅವನಿಗೆ ಸಿಗುವ ಹಣ ಎಷ್ಟು?

ಪರಿಹಾರ :

P= 5000 ರೂ.

R =8

N=6 ವರ್ಷಗಳು

ಮೊತ್ತ = 5000(1+8/100)6 = 5000*1.08*1.08…( 6 ಸಾರಿ)

=7934.37 ರೂ.

ಚಕ್ರ ಬಡ್ಡಿ = ಮೊತ್ತ – ಅಸಲು

=7934.37-5000=2934.37 ರೂ.

ಆದ್ದರಿಂದ ಅವನಿಗೆ 2934.37 2400 ರೂ. ಚಕ್ರಬಡ್ಡಿ ಸಿಗುತ್ತದೆ. ಸರಳಬಡ್ಡಿ ಲೆಕ್ಕಾಚಾರದಲ್ಲಿ ಆಗಿದ್ದರೆ ಅವನಿಗೆ 2400ರೂ. ಸಿಕ್ಕುತ್ತಿತ್ತು.(4.5 ಉದಾ.1). ಚಕ್ರಬಡ್ಡಿ ಲೆಕ್ಕಾಚಾರದಲ್ಲಿ ಅವನಿಗೆ 534.37 ರೂ. ಹೆಚ್ಚು ಹಣ ಸಿಕ್ಕುತ್ತದೆ.

ಆದ್ದರಿಂದ, ನಮಗೆ ಆಗಾಗ ಬಡ್ಡಿ ಬೇಡವಾಗಿದ್ದು ಅವಧಿ ಮುಗಿದ ನಂತರವೇ ಅಸಲು ಮತ್ತು ಬಡ್ಡಿ ಒಟ್ಟಿಗೆ ಸಿಕ್ಕಿದರೆ ಸಾಕು ಎಂತಾದರೆ, ನಿಶ್ಚಿತ ಕಾಲಾವಧಿ ಠೇವಣಿ (CTD) ಯೇ ಸೂಕ್ತ.

ಈಗ ಮೇಲಿನ ಉದಾಹರಣೆಯಲ್ಲಿ ನಾವು ಚಕ್ರಬಡ್ಡಿಯನ್ನು ವಾರ್ಷಿಕವಾಗಿ ಲೆಕ್ಕಾ ಹಾಕಿದ್ದೇವೆ. ಆದರೆ ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಚಕ್ರಬಡ್ಡಿಯನ್ನು ತ್ರೈಮಾಸಿಕ (3ತಿಂಗಳಿಗೊಮ್ಮೆ)/ದಿನಕ್ಕೊಮ್ಮೆ ಲೆಕ್ಕ ಹಾಕುವುದರಿಂದ ಬ್ಯಾಂಕುಗಳು ನೀಡುವ ಚಕ್ರಬಡ್ಡಿ ಇನ್ನೂ ಹೆಚ್ಚು ಇರುತ್ತದೆ.

ಸಮಸ್ಯೆ 2: ಒಂದು ಅಸಲಿನ ಮೇಲೆ 6.5% ದರದಂತೆ 2 ವರ್ಷಗಳಿಗೆ ಸರಳ ಬಡ್ಡಿ ರೂ. 5200 ಆಗುತ್ತದೆ. ಅದೇ ಅಸಲಿನ ಮೇಲೆ, ಅದೇ ಬಡ್ಡಿದರದಂತೆ ಅದೇ ಅವಧಿಗೆ ಸಿಗುವ ಚಕ್ರಬಡ್ದಿ ಲೆಕ್ಕಹಾಕಿ.

ಪರಿಹಾರ :

ಚಕ್ರಬಡ್ದಿ ಕಂಡುಹಿಡಿಯಲು ಅಸಲನ್ನು ಮೊದಲು ಕಂಡುಹಿಡಿಯಬೇಕು.

P ಅಸಲು ಆಗಿರಲಿ

ಆಗ

ಸರಳಬಡ್ಡಿ = (P*n*R) /100 = P*2*(13/2)/100 = 13P/100

SI= 5200 ರೂ ಎಂದು ಕೊಟ್ಟಿದೆ

5200 = 13P/100

P = 5200*100/13 = 40000

= P*(1+(R/100)) N = 40000*(1+13/200)2 = 40000*(213/200)*(213/200) = 213*213 = 45369

ಚಕ್ರಬಡ್ಡಿ = 45369-40000 = 5369

ತಾಳೆ:

ಸರಳಬಡ್ಡಿ SI = (P*n*R) /100 = 40000*2*(13/2)/100 = 40000*13/100 = 5200 ಇದು ಲೆಕ್ಕದಲ್ಲಿ ಸೂಚಿಸಿದ ಸರಳಬಡ್ಡಿಗೆ ಸಮವಾಗಿರುವುದರಿಂದ ಕಂಡುಹಿಡಿದ ಅಸಲು ಸರಿಯಾಗಿಯೇ ಇದೆ.

ಸಮಸ್ಯೆ 3: ಒಂದು ಅಸಲಿನ ಮೇಲೆ 7.5% ಬಡ್ಡಿದರದಂತೆ 2 ವರ್ಷಗಳಿಗೆ ಲೆಕ್ಕಹಾಕಿದ ಚಕ್ರಬಡ್ಡಿ ಮತ್ತು ಸರಳಬಡ್ಡಿ ಇವುಗಳ ವ್ಯತ್ಯಾಸ ರೂ. 360. ಹಾಗಿದ್ದರೆ ಅಸಲು ಕಂಡುಹಿಡಿ.

ಪರಿಹಾರ :

ಚಕ್ರಬಡ್ದಿ ಕಂಡುಹಿಡಿಯಲು ಅಸಲನ್ನು ಮೊದಲು ಕಂಡುಹಿಡಿಯಬೇಕು.

P ಅಸಲು ಆಗಿರಲಿ

ಆಗ

ಸರಳಬಡ್ಡಿ = (P*n*R) /100 = P*2*(15/2)/100 = 15P/100

ಚಕ್ರಬಡ್ಡಿ ಸೇರಿ ಅವಧಿಯ ನಂತರ ಸಿಗುವ ಮೊತ್ತ = P*(1+(R/100)) N = P*(1+15/200)2 = P*(215/200)*(215/200) = P*46225/40000

CI = ಮೊತ್ತ – ಅಸಲು = 46225P/40000 –P

ಚಕ್ರಬಡ್ಡಿ - ಸರಳಬಡ್ಡಿ = 360 ಎಂದು ಕೊಟ್ಟಿದೆ.

360 = 13325P/40000 –P – 15P/100 = (46225P -40000P -6000P)/40000 = 225P/40000

P = 360*40000/225 = 64000

ತಾಳೆ:

ಸರಳಬಡ್ಡಿ = (P*n*R) /100 = 64000*2*(15/2)/100 = 64000*15/100 = 9600

ಮೊತ್ತ = P*(1+(R/100)) N = 64000*(1+15/200)2 = 64000*(215/200)*(215/200) = 64000*46225/40000 = 73960

CI = ಮೊತ್ತ – ಅಸಲು =73960 -64000 = 9960